Nvidia成為特斯拉的繼任者,市場由電動汽車轉向人工智能 - 彭博社

Esha Dey, Jeran Wittenstein

攝影師:I-Hwa Cheng/Bloomberg英偉達公司的驚人崛起吸引了股市的注意,推動標普500指數創下新高。但這也提醒人們要謹慎,另一個備受投資者追捧的公司不久前也曾因技術變革的夢想而一飛沖天,但當這些希望變成失望時便跌回現實。

攝影師:I-Hwa Cheng/Bloomberg英偉達公司的驚人崛起吸引了股市的注意,推動標普500指數創下新高。但這也提醒人們要謹慎,另一個備受投資者追捧的公司不久前也曾因技術變革的夢想而一飛沖天,但當這些希望變成失望時便跌回現實。

當然,這支股票屬於特斯拉公司,在2017年,投資者們押注電動汽車將主宰世界。當時,埃隆·馬斯克的公司成為了一個現象,它超越了通用汽車公司和福特汽車公司等老牌汽車製造商,成為了美國最大的汽車製造商。一些分析師甚至超越了整個行業,稱其為“下一個蘋果公司”。

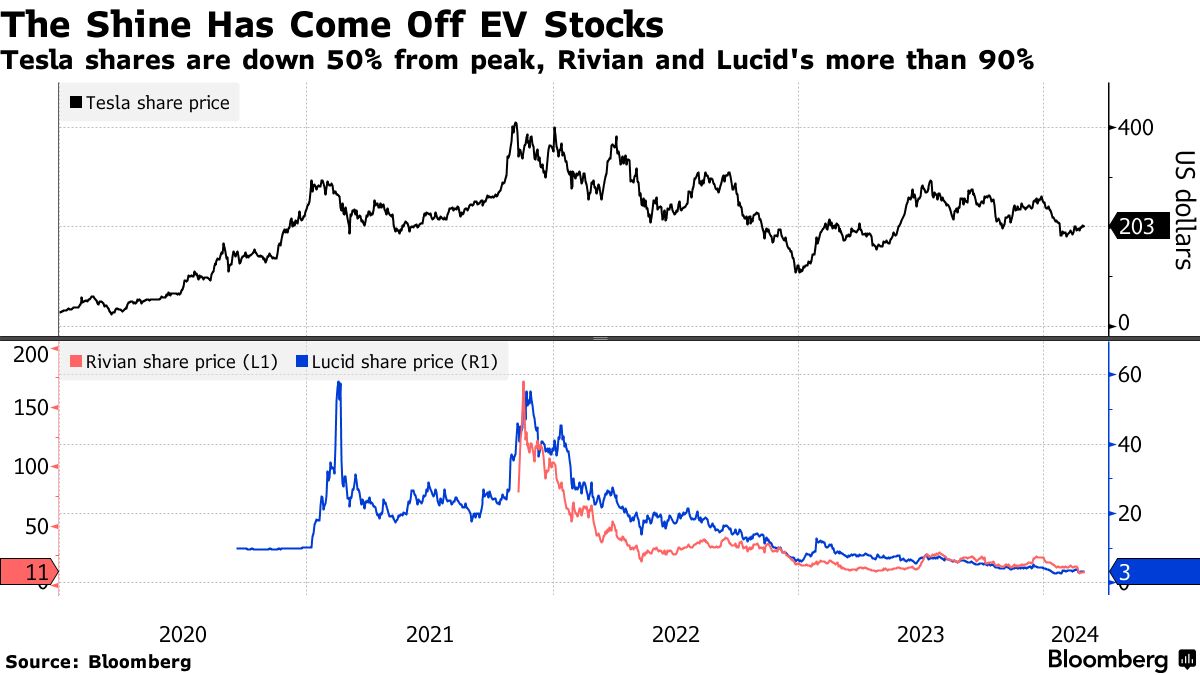

那些日子現在已經成為過去。特斯拉股價比2021年的高點下跌了超過50%,而隨之一起飆升的其他電動汽車股票也已不再是昔日的風光。所有這些都應該讓英偉達的投資者警醒,他們認為這支股票是對人工智能未來的無限押注。

“我們一次又一次看到,當投資者迷戀當下的技術創新時,邏輯被拋到一邊”50 Park Investments的創始人兼首席執行官亞當·薩漢在一次採訪中説道。“當情緒佔據主導時,天空就是極限。”

“我們一次又一次看到,當投資者迷戀當下的技術創新時,邏輯被拋到一邊”50 Park Investments的創始人兼首席執行官亞當·薩漢在一次採訪中説道。“當情緒佔據主導時,天空就是極限。”

押注增長

當然,英偉達和特斯拉之間存在許多差異,從它們生產的產品到經營這些公司的人的個性都不同。但是它們之間的相似之處令人矚目。

英偉達從一個小眾芯片製造商崛起為世界上最大的公司之一,其基礎是過去一年驚人的銷售增長具有持久力。特斯拉在2020年的大突破行情,使其估值遠超1.2萬億美元,是基於電動汽車將被廣泛迅速採用的假設,並且它將成為主導市場的公司。

但現實打斷了這個故事。隨着熱情的首批採用者已經購買,對電動汽車的需求正在減緩,更注重價格、不願改變的消費者轉向新技術的速度比預期的要慢。因此,特斯拉自去年7月以來下跌了31%,是納斯達克100指數中今年表現最差的公司之一。

“關於無人駕駛汽車、電動皮卡等方面有很大潛力,但股價卻受到打擊。為什麼?他們正在失去市場份額,正在失去利潤率。在科技世界,這是致命的打擊,”Value Point Capital的負責人Sameer Bhasin説。

特斯拉的年銷售增長放緩,而英偉達的起飛

來源:彭博社

圖表顯示了近似日曆年的收入增長。英偉達的財政年度在1月結束。2024年的數據基於估計。

對於英偉達來説,現在還為時過早來看到任何減速的跡象。這家總部位於加利福尼亞聖克拉拉的公司已經連續四個季度取得了驚人的業績,這得益於對其用於訓練大型語言模型的芯片的需求似乎是不可滿足的,這些模型驅動着OpenAI的ChatGPT等人工智能應用。

去年股價翻了三番多後,2024年該股再次成為標普500指數中表現最佳的股票,漲幅達到66%。其市值超過2萬億美元,僅次於蘋果公司和微軟公司。

關於人工智能在各行業和企業中廣泛應用的討論讓人想起互聯網和導致互聯網泡沫的那些年的激動。但與那個時代不同的是,當時互聯網公司被評估為“點擊率”等新指標,同時虧損嚴重,而英偉達則在大量盈利。根據彭博社編制的數據,去年淨收入增長超過500%,達到近300億美元,並預計在當前年度翻一番。

風險潛伏

這些鉅額利潤以及公司不斷超越預期的能力,幫助維持了其市盈率在華爾街分析師繼續上調預期的情況下的水平。不過,以18倍預期利潤計算,它是標普500指數中最昂貴的股票,價格大約接近特斯拉股價達到頂峯時的水平。

目前,這家半導體製造商在擅長處理人工智能模型中使用的大量數據的圖形芯片類型上領先一步。但其競爭對手渴望在這一市場中分一杯羹。近期,美國微設備公司發佈了一系列加速器產品,甚至英偉達的客户如微軟公司也在競相開發芯片。

“如果你真的相信這場人工智能狂潮,你可以想象十年後的未來,人工智能嵌入到很多地方,你需要這些只有英偉達才能提供的大型芯片系統運行,”Value Point Capital的負責人Sameer Bhasin説。“即使存在購買暫停的看法,股價也會受到打擊。”

這並不是要否認電動汽車或人工智能的顛覆性力量。但這確實引發了一個問題,投資者是否正在為一個可能永遠不會到來的未來增長買單?正如互聯網泡沫時代的市場寵兒,思科系統公司,至今仍是一家成功的公司,但那些在股價達到頂峯時購買股票並持有的投資者至今仍在等待收回損失 — 24年過去了。

“泡沫存在是因為潛在的理念是真實的,”Longboard Asset Management的首席執行官兼投資組合經理Cole Wilcox説道。“但僅僅因為總體宏觀浪潮是真實的,並不意味着所有這些冒險都會成為好的投資。你必須能夠區分贏家和輸家。”