現金回報現在和未來十年將與債券相媲美,因為利率下調延遲 - 彭博社

Ye Xie

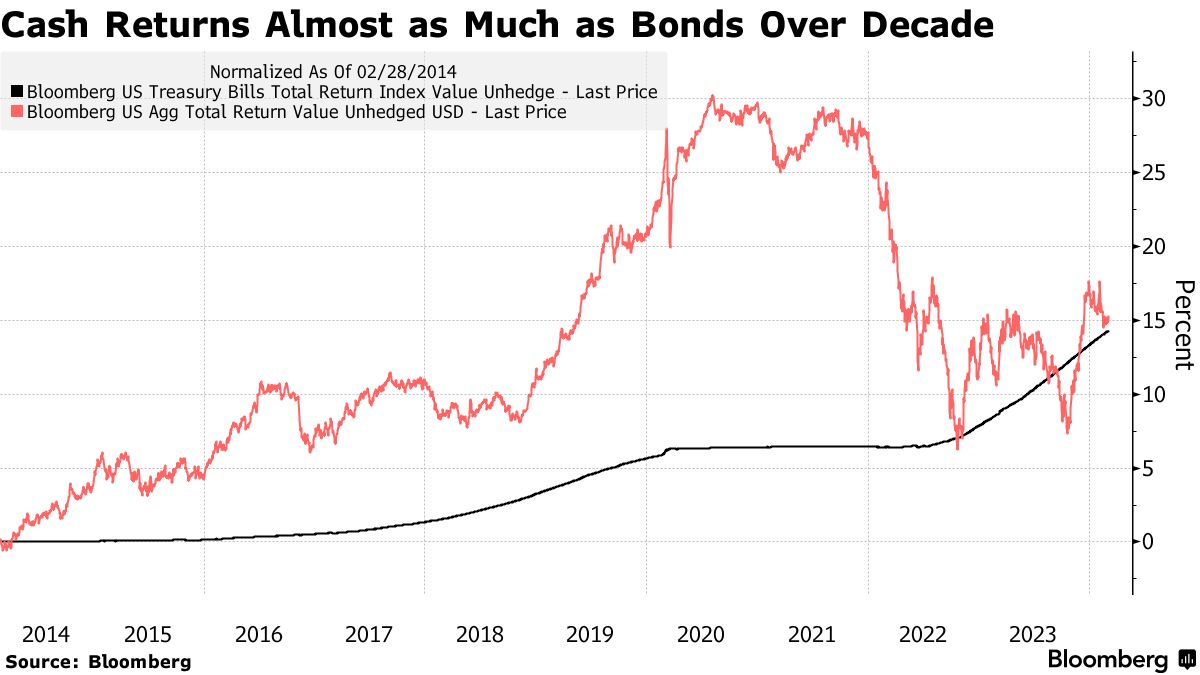

自2021年以來,債券市場的損失如此嚴重,以至於幾乎抹去了過去十年現金收益的任何額外增益。

包括國債和投資級企業債在內的彭博美國綜合指數在過去10年中為投資者帶來了15%的回報,而國債回報為14%,相當於現金。

在過去的一年、三年和五年中,待在國債中的投資者表現更好。債券的大部分表現不佳發生在2022年,當時美聯儲開始進行一系列激進的加息,導致彭博基準指數創下了創紀錄的13%虧損。

投資者現在面臨的挑戰是決定何時轉向長期債券。

投資者現在面臨的挑戰是決定何時轉向長期債券。

三個月期國債收益約為5.4%,比10年期高出100個基點以上。只要美聯儲不朝着寬鬆政策的方向邁進,現金將繼續比債券回報更高。交易員已經將首次降息的預期從3月推遲到了6月,並預計了一個不那麼激進的寬鬆週期,這是基於經濟和通脹數據強於預期。

閲讀更多: 阿波羅的託斯滕·斯洛克表示,美聯儲將不會在2024年降息

時機至關重要

然而,轉向債券太晚意味着投資者將失去將收益鎖定在17年來未見水平附近的機會。

對於管理95億美元的摩根大通戰略收益機會基金的William Eigen來説,選擇很容易:大約60%的他的基金是現金。

即使聯邦儲備委員會降息100個基點,他表示,國庫券的收益仍然高於當前較長期限債券。因此,在固定收益市場上承擔利率和信用風險的動力較低。

“我在整個職業生涯中從未因為做得少而得到這麼多報酬,”Eigen談到保持他的投資在現金上説。

他的基金今年收益約為0.9%,而彭博債券指數下跌了1.7%。在過去五年中,該基金的回報率為11%,是基準3%增長的三倍多

直到2021年,債券投資者一直享受着長達四十年的牛市,十年期收益率從1981年的近16%的峯值下跌至2020年疫情期間不到1%。相比之下,在全球金融危機後的大部分時期,現金被視為“垃圾”,因為聯邦儲備委員會將借貸成本維持在接近零的水平。

局勢改變者

在截至2020年的十年中,彭博債券指數年均回報率為3.8%,而國庫券為0.7%。隨着疫情的爆發,通脹飆升促使聯邦儲備委員會將其目標利率提高至5.25%至5.5%的範圍,這是自2001年以來的最高水平。債券暴跌,現金再次成為一種可投資的資產類別。

閲讀更多: 一堵6萬億美元的現金牆穩如泰山,因為美聯儲推遲降息

去年,投資者向貨幣市場基金注入了超過1萬億美元 —— 這些基金投資於諸如國債和商業票據等現金等價物。自年初以來,又有1720億美元流入,使基金中的總資產首次超過6萬億美元。

現金不再是垃圾

來源:彭博社

哥倫比亞線索投資公司的全球利率策略師埃德·阿爾-胡賽尼警告説,囤積現金的風險回報已不再像通脹飆升和美聯儲加息時那樣具有吸引力。

他説:“如今投資於現金基金的每一美元的邊際風險都大不相同”,“現在美聯儲已經暗示利率已經觸頂,你的再投資風險顯著增加。延長久期是非常明智的選擇。”

過去兩年,十年期收益率翻了一番多,債券變得更具吸引力,有更多空間來吸收潛在的資本損失,阿爾-胡賽尼表示。根據彭博社編制的數據,這些收益率必須上升約60個基點至4.8%才能抵消年度票息收入。

他説:“你從更高的收益率開始”,“這給你一個更好的緩衝區。”