自2006年以來最嚴重的日誌困境困住了新興市場交易員,導致損失-彭博社

Srinivasan Sivabalan, Davison Santana

表面上看,這是新興市場中一次很好的流行貨幣交易時機。

外匯匯率波動較小,發展中國家的利率較高,這通常是進行套利交易的完美組合——投資者以一種貨幣低成本借貸資金,然後將資金投入另一種貨幣的高收益資產。

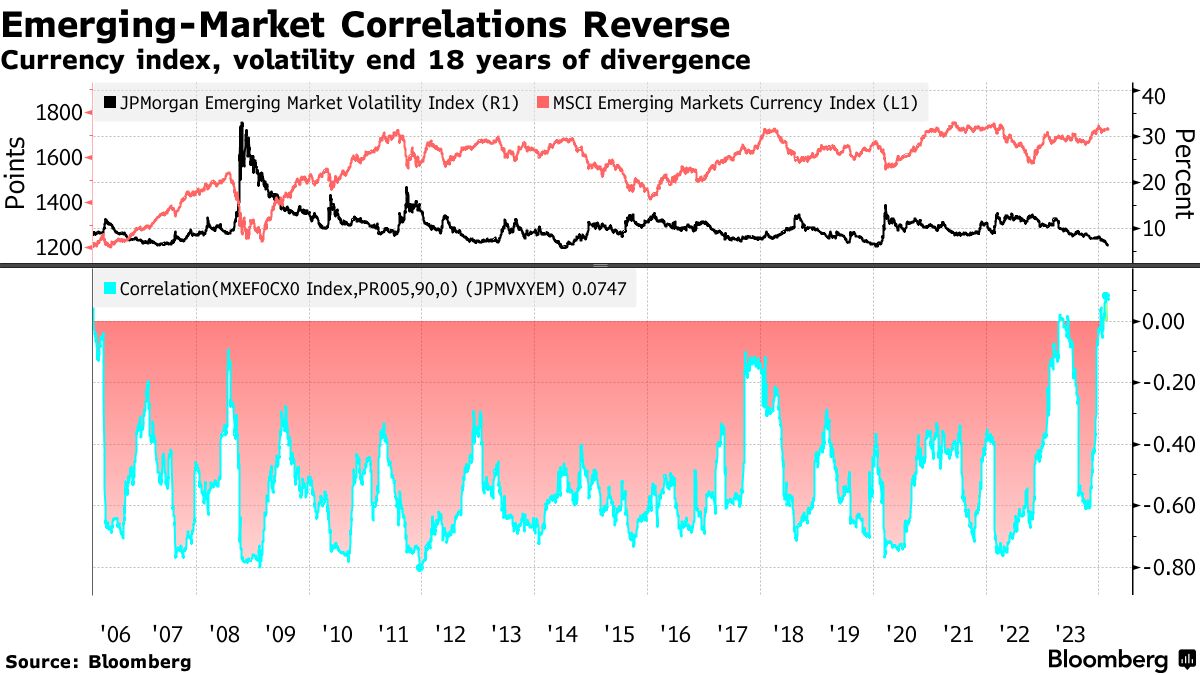

然而,奇怪的是,這種交易目前並不成功。自2006年以來,MSCI新興市場貨幣指數和摩根大通新興市場波動率指數已經停止了相反方向的波動,甚至顯示出一種小幅正相關性。這導致了一種不尋常的情況,即波動性降至四年低點,但發展中國家貨幣並未上漲。事實上,許多貨幣正在貶值。

導致僵局的原因是對美聯儲何時開始降息的押注遭到了一系列的打擊。這實際上凍結了投資者,削弱了波動性,因為他們不願退出那些可能從美聯儲降息中受益的頭寸,無論降息何時到來。

花旗銀行的策略師路易斯·科斯塔表示:“新興市場貨幣已經毀掉了價值。資產類別的波動性已經下降,但並非伴隨着資金流入。”

發展中國家的本地債券正在上漲,但考慮到貨幣波動,這些收益變成了虧損。這導致彭博本地貨幣新興市場債券的主要指數今年下跌了0.4%。儘管利率誘人地高,但套利交易卻是自2021年以來開年以來最糟糕的。

發展中國家的本地債券正在上漲,但考慮到貨幣波動,這些收益變成了虧損。這導致彭博本地貨幣新興市場債券的主要指數今年下跌了0.4%。儘管利率誘人地高,但套利交易卻是自2021年以來開年以來最糟糕的。

巴西提供了近7%的實際政策利率 — 這意味着其官方借貸成本比通貨膨脹高出那麼多。儘管這使得該國成為今年最受歡迎的套利交易之一,但其貨幣卻給投資者帶來了1.8%的損失。從哥倫比亞比索到匈牙利福林再到印尼盾,利率套利是一個虧損的主張。

趨勢逆轉

新興貨幣及其隱含波動性在過去18年中呈負相關。例如,2009年、2010年、2012年和2017年JPMorgan價格波動指數的下降與2011年、2013年、2014年和2018年的漲勢和波動性增加相吻合。這是交易員們深諳並利用其優勢來獲取額外收益的環境。

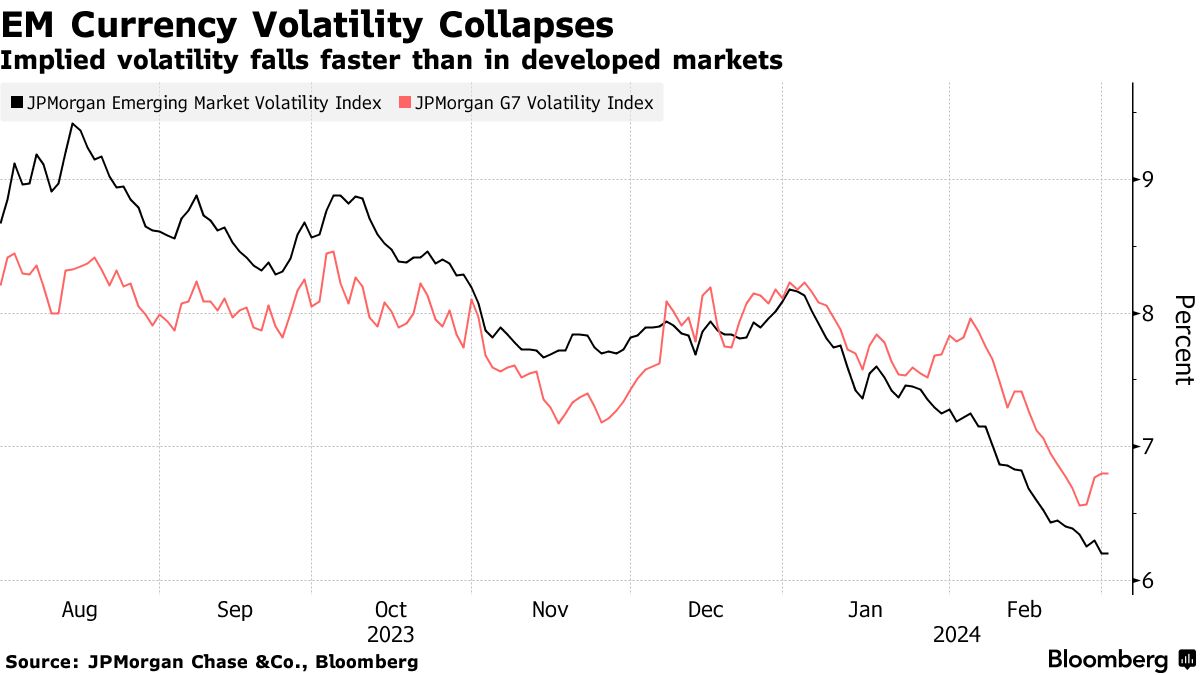

2024年初,基金經理們預計波動幅度將保持狹窄,因為期權市場(波動率指標來源)在當時面對聯邦儲備委員會將在三月開始降息的共識時表現出了平靜。但即使這些賭注已被推遲到七月,美元開始上漲,波動性仍未出現。事實上,新興貨幣的隱含波動性甚至已經跌破了發達市場同行的水平。

“目前許多人似乎相對猶豫不決,或許在等待聯邦儲備委員會的一些明確信息,”紐約傑富瑞有限責任公司全球外匯主管布拉德·貝克特爾説道。發達市場的強勢也使得進一步轉向發展中資產變得不太可取,因為“當‘更安全’的市場飆升時,在那裏投入過多是困難的,”他説。

“目前許多人似乎相對猶豫不決,或許在等待聯邦儲備委員會的一些明確信息,”紐約傑富瑞有限責任公司全球外匯主管布拉德·貝克特爾説道。發達市場的強勢也使得進一步轉向發展中資產變得不太可取,因為“當‘更安全’的市場飆升時,在那裏投入過多是困難的,”他説。

即使在發達市場,以美元資助的套利交易也在賠錢。這就是為什麼投資者正在轉向使用瑞士法郎和日元進行資金支持,並投資於美元資產以及其他發達國家貨幣。這種策略今年產生了3.4%的回報。

Monex Europe Ltd.的貨幣分析主管西蒙·哈維(Simon Harvey)表示,期權市場低估了風險。“儘管我們認為這是錯誤的觀點,考慮到宏觀數據中的噪音水平、其他晚期週期的焦慮以及地緣政治風險的升高,但在第二季度之前,可能需要一個外生性衝擊來重新點燃期權市場,”他説。

‘仍在進行’

一些新興經濟體已經開始降息,給它們的貨幣帶來壓力,而此時美國正朝着更高更長時間的立場邁進。匈牙利的貨幣跌至一年低點,因為承諾放緩寬鬆步伐的央行——在一位渴望通過降低借貸成本來刺激經濟的憤怒政府的壓力下作鬥爭。智利,引領當前寬鬆週期的國家,今年貨幣表現最差。

“低波動率尋找套利環境將繼續存在一段時間,但一旦美聯儲或其他十國集團央行啓動寬鬆按鈕,情況可能會改變,”倫敦富達國際(Fidelity International)的資金經理保羅·格里爾(Paul Greer)表示。“對於試圖加快寬鬆週期的新興市場國家,我們可能會看到一些貨幣疲軟。”

對於投資者的好消息是,在美聯儲寬鬆之前對新興市場債務的押注,包括格蘭瑟姆梅奧範奧特洛公司等資金經理稱之為“一生一次”機會,當美國利率路徑變得更加清晰時,效果會更好。

“當地的持續交易仍在進行中,”巴黎Generali Investments的全球新興市場策略師Guillaume Tresca説道。“受影響的是外匯組件。”