鮑威爾在與華爾街進行“微妙的舞蹈”,隨着市場升温 - 彭博社

Denitsa Tsekova

傑羅姆·鮑威爾

傑羅姆·鮑威爾

攝影師:Al Drago/Bloomberg自從美聯儲開始實施緊縮政策以來,傑羅姆·鮑威爾一直樂意忽視一種形式的通脹:不斷上漲的資產價格。

現在,隨着美聯儲主席準備在國會山就職證詞,華爾街開始懷疑在火熱市場的背景下,鮑威爾的不干預態度能持續多久。

觀看:鮑威爾主席將向議員重申美國央行不急於降息。

隨着科技股最近不斷刷新紀錄,高盛集團的一項金融條件指標以四十年來最快的速度放緩。多變的比特幣週二一度觸及新高,模因幣羣體再次活躍起來。在經濟增長方面,即使是“末日博士”努瑞爾·魯比尼也發出了樂觀的聲音。看漲。

所有這一切都讓一羣市場參與者警惕,他們在尋找跡象,表明跨資產的漲勢正在加大美聯儲主席的壓力,後者正在進行一項影響政策的傳統使命,即在未來幾個月內放鬆貨幣政策,同時不破壞通脹進展。

“美聯儲必須密切關注金融條件,對鮑威爾來説這是一場微妙的舞蹈,”摩根大通資產管理的投資組合經理普里婭·米斯拉説。“過度寬鬆——因為市場預期美聯儲將過於激進地降息——然後美聯儲會反擊,因為他們希望確保通脹受到控制。”

聯邦儲備主席和市場之間一種不安的休戰一直持續着,鮑威爾保持沉默,自10月底以來標普500指數增加了8000億美元以上。人們認為,這一切都對中央銀行有利,保護了富裕消費者的財富,有助於緩解對抵押貸款和其他債務償還義務的11次加息所造成的影響。

聯邦儲備主席和市場之間一種不安的休戰一直持續着,鮑威爾保持沉默,自10月底以來標普500指數增加了8000億美元以上。人們認為,這一切都對中央銀行有利,保護了富裕消費者的財富,有助於緩解對抵押貸款和其他債務償還義務的11次加息所造成的影響。

“股市創歷史新高,信貸利差保持穩定,更不用説我們剛剛看到創紀錄的投資級債券發行以開年,”EP Wealth Advisors的投資組合策略總監亞當·菲利普斯説。“這些條件表明,金融條件仍然足夠寬鬆,可以給聯邦儲備一些時間,讓決策者考慮最終的寬鬆政策。”

考慮到通脹調整後的利率上升到較高水平,同時銀行貸款標準已經收緊,可以提出一個觀點——鮑威爾此前曾培育的觀點——即市場條件實際上符合聯邦儲備在商業週期中放鬆過度的目標。

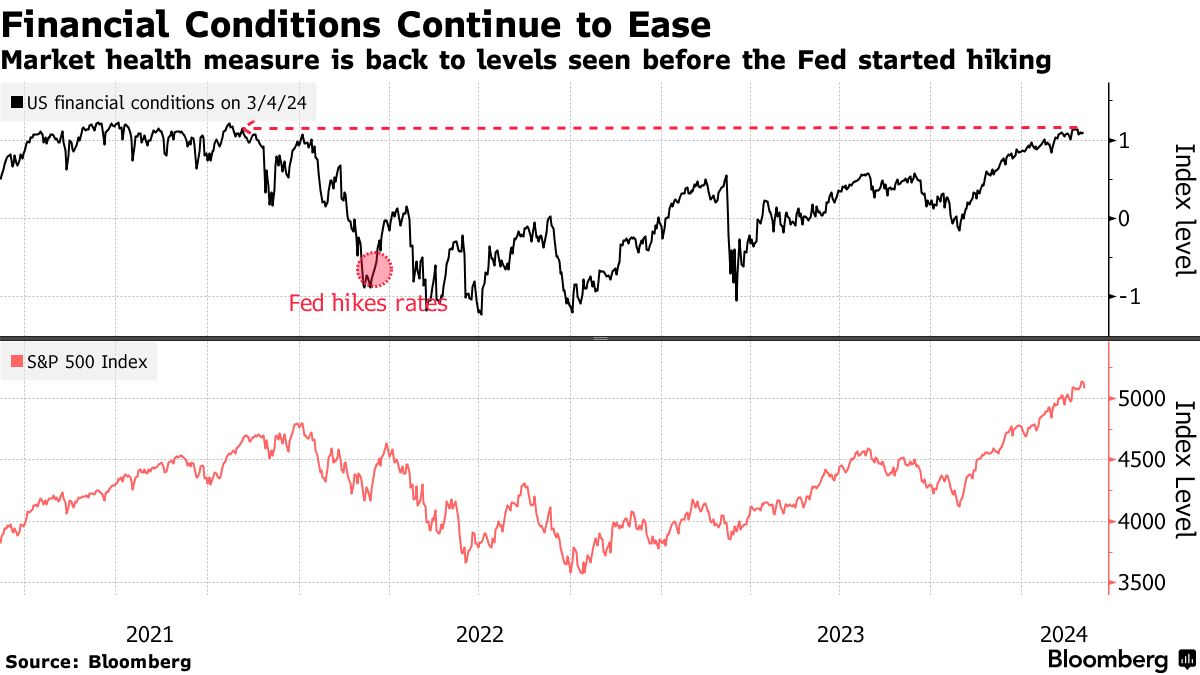

然而,一些華爾街擔心派看到前方麻煩正在醖釀。彭博衡量美國金融條件的指標已經回到了聯邦開始加息前的寬鬆水平。高盛的一個類似指標顯示,過去四個月各類資產的累積寬鬆是至少自1982年以來最大的之一,根據Bespoke Investment Group LLC的數據。

在這種背景下,亞特蘭大聯邦儲備銀行行長拉斐爾·博斯蒂克本週警告稱,“積壓的狂喜”——企業加大支出和投資——使未來貨幣寬鬆的前景變得複雜。

“如果我們看到股票市場繼續上漲並接近2021年底的估值水平,你會認為聯邦儲備委員會減少寬鬆的理由更少,” FBB Capital Partners的研究總監邁克爾·貝利説道。“聯邦儲備委員會正在評估這些寬鬆因素,並考慮到經濟其他方面的收緊情況。”

在最新市場進展之前的一月會議上,聯邦儲備委員會官員仍更擔心過早降息的風險,而不是將利率保持較高水平,同時注意到一種情況,即寬鬆的金融條件對通脹前景產生影響。儘管政策制定者普遍樂觀,認為大型科技公司是廣泛股票指數上漲的直接原因,而整體市場估值“更為温和。”

在最新市場進展之前的一月會議上,聯邦儲備委員會官員仍更擔心過早降息的風險,而不是將利率保持較高水平,同時注意到一種情況,即寬鬆的金融條件對通脹前景產生影響。儘管政策制定者普遍樂觀,認為大型科技公司是廣泛股票指數上漲的直接原因,而整體市場估值“更為温和。”

當然,中央銀行如何將風險資產的上漲與其貨幣議程相對比可能並不重要。經濟仍然強勁,企業盈利持續增長,延續了當各種利率明顯較高時開始的漲勢。資金已流向股票和加密貨幣,幾乎不考慮中央銀行政策,因為衰退的威脅減輕了。

華爾街上許多人不認同聯邦儲備委員會關心市場狂熱的論點 — 只要不引發通脹壓力。有關降息導致泡沫的歷史證據明顯參差不齊。儘管一些人認為2000年代初的寬鬆政策為金融危機埋下了伏筆,但上世紀90年代末的互聯網泡沫恰逢利率高於當前水平的時期。

“如果你有財務繁榮,但失業率和通貨膨脹率都很低,那麼美聯儲將會採取它認為最好的方式來維持充分就業和價格穩定,” 摩根士丹利投資管理公司的聯席首席投資官吉姆·卡倫説道。“資產價格反映了對他們政策決定的反饋。但並不統治它。”