今日股市:道瓊斯、標普3月11日實時更新 - 彭博社

Richard Henderson

亞洲股市週一小幅下跌,投資者期待週二公佈的美國通脹數據,預計核心價格進一步放緩。

澳大利亞和日本股市均下跌超過1%,而香港期貨略有上漲。美國股市合約在亞洲交易中下滑,延續了上週美國股市的低迷走勢,標普500指數和納斯達克100指數均下跌。

香港股指期貨的支撐源於週末中國經濟的積極跡象,當局報告稱自8月以來首次出現消費價格上漲。2月份CPI上漲0.7%,超出共識預期,對於擔心世界第二大經濟體通縮的投資者來説是個好消息。

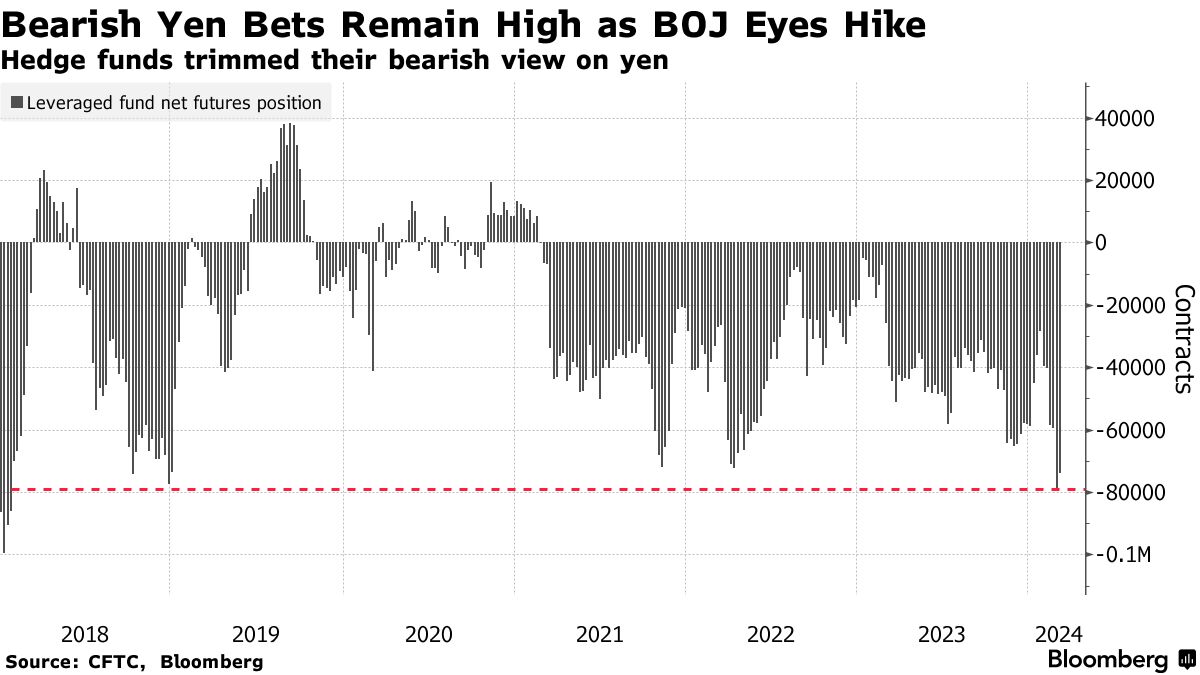

日本第四季度經濟增長,支持了市場對日本央行將在本月首次自2007年以來加息的預期。日本股市下跌部分反映了日元走強,通常對該國股市構成阻力。

週一早盤日元對美元走強,延續了上週對美元的2%漲幅,是自7月以來的最佳周漲幅。日本債券收益率在一份報告稱日本央行正在考慮廢除其收益率曲線控制計劃後上漲。

“也許,日本終於擺脱了通縮漩渦,這可能對日本資產產生深遠影響,”安聯資產管理公司固定收益和貨幣策略總監帕雷什·烏帕迪亞(Paresh Upadhyaya)表示,這將通過資金迴流支持日元,主要流入股市。

本週美國消費者價格指數數據將占主導地位。核心價格指數預計2月環比上漲0.3%,同比上漲3.7%,這將是自2021年4月以來的最小年度漲幅。

本週美國消費者價格指數數據將占主導地位。核心價格指數預計2月環比上漲0.3%,同比上漲3.7%,這將是自2021年4月以來的最小年度漲幅。

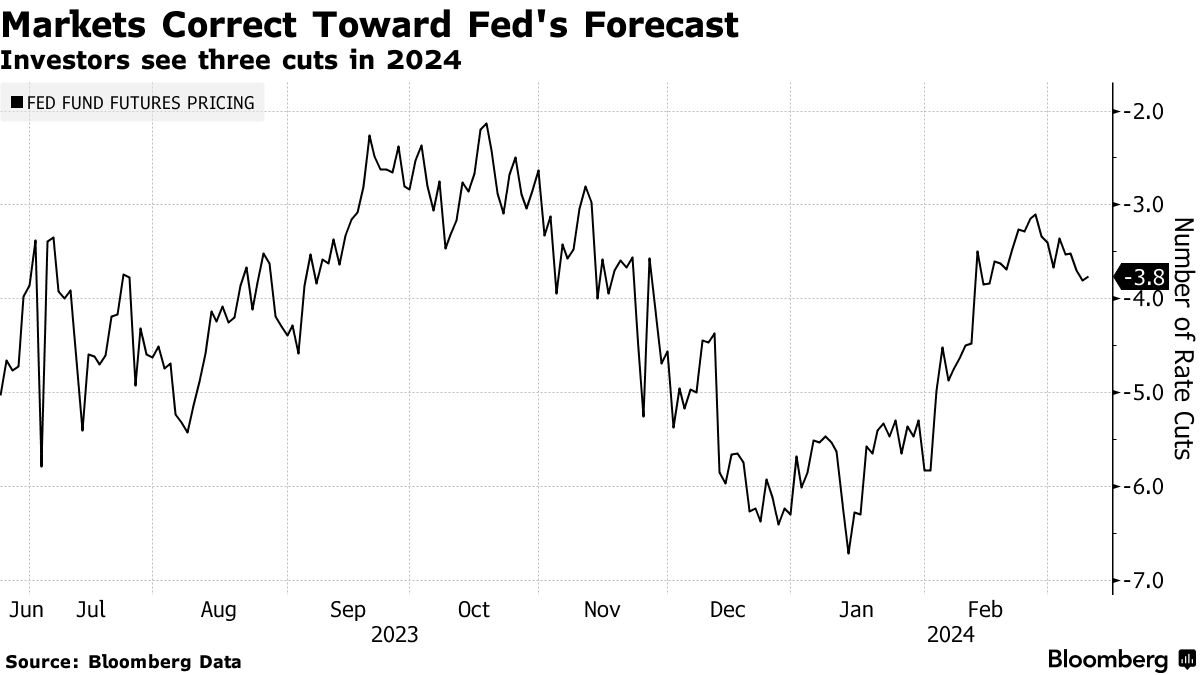

美國價格進一步趨於穩定將支持通縮敍事,儘管今年預期的美聯儲降息次數有所減少。掉期定價顯示,預計2024年將有三次降息,而年初為六次。通縮敍事仍然基本保持完整。

上週的美國就業數據對這一前景幾乎沒有改變。失業率觸及兩年來的最高點,儘管新增就業崗位超過預期。這種混合信號表明美國勞動力市場正在逐漸降温,目前支持對美國經濟軟着陸的預期。

就業報告“並不一定意味着美聯儲可以放心,但其中似乎也沒有任何會阻礙其降息計劃的因素,” 摩根士丹利的E*Trade的克里斯·拉金説。

澳大利亞和新西蘭的收益率在週一基本持平,反映了亞洲早期交易中美國國債的穩定交易。 美元指數 在上週下跌1%後略有疲軟,這是自去年12月以來的最糟糕的一週。

澳大利亞和新西蘭的收益率在週一基本持平,反映了亞洲早期交易中美國國債的穩定交易。 美元指數 在上週下跌1%後略有疲軟,這是自去年12月以來的最糟糕的一週。

上週五美國股市的回落反映了美國市場今年推動股市創下新高的所謂“七巨頭”股票大多下跌。 英偉達,僅在2024年就增加了約1萬億美元的市值,下跌了5.6%。

在商品方面,石油週一保持下跌,在本週OPEC和IEA的報告之前,這可能提供有關需求前景的線索。黃金上週五收盤時漲幅接近1%,而比特幣交易價格約為69,000美元,保持了過去幾周的漲勢。

本週重要事件:

- 阿根廷、巴西、德國、印度、美國的CPI報告,週二

- 英國失業金申領、失業率,週二

- 日本PPI,週二

- 印度工業生產,週二

- 墨西哥國際儲備、工業生產,週二

- 菲律賓貿易,週二

- 土耳其工業生產、經常賬户,週二

- 歐盟財政部長在布魯塞爾會晤,週二

- 歐洲央行理事會成員羅伯特·霍爾茲曼發表講話,週二

- 歐元區、英國工業生產,週三

- 印度貿易,週三

- 韓國失業率,週三

- 歐洲央行理事會成員雅尼斯·斯圖納拉斯發表講話,週三

- 瑞典央行第一副行長和副行長髮表講話,週三

- 沙特阿拉伯、西班牙CPI,週四

- 美國PPI、零售銷售、初請失業金、商業庫存,週四

- 澳大利亞財政部長吉姆·查爾默斯發表預算演講,週四

- 加拿大住房開工,週五

- 中國房地產價格,週五

- 法國、意大利、波蘭CPI,週五

- 印度尼西亞貿易,週五

- 日本第三產業指數,週五

- 新西蘭PMI,週五

- 菲律賓海外匯款,週五

- 斯里蘭卡GDP

- 美國工業生產、密歇根大學消費者信心、帝國製造業指數,週五

- 日本最大工會聯盟宣佈年度工資談判結果,週五

市場主要動態:

股市

- 截至東京時間上午9點,標普500指數期貨基本持平

- 恒生指數期貨上漲0.2%

- 日經指數下跌1.1%

- 澳大利亞S&P/ASX 200指數下跌1.1%

- 歐洲斯托克50指數期貨下跌0.3%

貨幣

- 彭博美元現貨指數基本持平

- 歐元兑美元匯率基本持平,為1.0942美元

- 日元兑美元匯率上漲0.2%,為146.82日元/美元

- 離岸人民幣兑美元匯率基本持平,為7.1993人民幣/美元

- 澳大利亞元兑美元匯率持平,為0.6624美元

加密貨幣

- 比特幣下跌0.6%,至68,988.85美元

- 以太幣下跌0.7%,至3,879.4美元

債券

- 10年期美國國債收益率基本持平,為4.08%

- 日本10年期國債收益率上漲2.5個基點,至0.755%

- 澳大利亞10年期國債收益率基本持平,為3.98%

大宗商品

- 西德克薩斯中質原油下跌0.3%,至77.81美元/桶

- 現貨黃金上漲0.1%,至2,181.42美元/盎司

本文由彭博自動化系統提供支持。