NVDA對CSCO — 無論用哪種指標,泡沫仍然是泡沫 - 彭博社

John Authers

以非常高的利潤率出售大量商品。

以非常高的利潤率出售大量商品。

攝影師:Michaela Vatcheva/Bloomberg 要直接將John Authers的通訊發送到您的收件箱,請在此處註冊。

今日要點

- 科技股價格可能不處於泡沫中 —— 但它們的盈利可能確實如此

- 基本面可能會形成泡沫;只需看看全球金融危機前的銀行

- Nvidia的銷售額和利潤率令人歎為觀止

- Meta的股價顯示唐納德·特朗普的抨擊仍然可以影響市場,而且

- 更多出色的吉他獨奏(但舒適地麻木仍然領先)

AI認為這可能是一個泡沫…

這個話題不會消失。事實上,對它的興趣仍在增長。因此,有必要再次深入探討當前所見是否是股市泡沫,人工智能受益者的集中泡沫(以Nvidia Corp.為首),還是仍然健康的牛市。認為這不是泡沫的論點在於估值;例如,摩根大通的Mislav Matejka認為,“輝煌七人組”大型科技集團的估值目前相對於標普500指數其他部分的估值低於過去五年的平均水平。

彭博觀點降息賭注認為六月是最仁慈的月份拜登是對的。內塔尼亞胡正在損害以色列的未來平凡的英國政府可能正是正確的處方俄羅斯可能瞄準了烏克蘭平民。那是一種罪行採取這種方法是有道理的。投資泡沫通常與羣體行為和過度熱情有關,因此您可以通過估值和價格行為來追蹤它們;但重要的是要理解,有些泡沫可能是由公司基本面驅動的。過度熱情的泡沫來自人們購買其產品和他們願意支付的價格,而不是來自市場中的過熱行為,但結果可能是相似的。

例證A是金融股的巨大破裂泡沫,這幫助引發了2008年的全球金融危機。KBW銀行指數,僅涵蓋最大的美國銀行(這裏沒有地區性銀行、專業抵押貸款機構或投資銀行),以史詩般的方式破裂:

零年代的銀行泡沫

美國金融業2008年的災難並非源於股票市場的明顯過度

來源:彭博

在破裂之前股價的攀升並不是那麼極端。實際上,如果您查看估值(在下圖左側顯示為價格與賬面價值比,這是銀行股票最流行的指標),並沒有發生任何不尋常的事情。估值甚至在那個十年中期有點下降。然而,如果您看一下它們的營收(在右側顯示為每股基本股的營收),就應該明顯地意識到有些事情不對勁。這些都是成熟的企業,然而它們的營收在大約三年內翻了一番:

並非所有泡沫都與估值有關

金融危機前,銀行的估值平靜 - 但他們的收入瘋狂增長

來源:彭博社

他們之所以能夠做到這一點,是因為存在一場巨大的信貸泡沫,而這場泡沫在很大程度上是由他們自己發起的。這些收入可以説一直是虛幻的,肯定是不可持續的,它們崩潰了,導致股價下跌。在崩盤之前,估值看起來並不過分,但這並不重要。

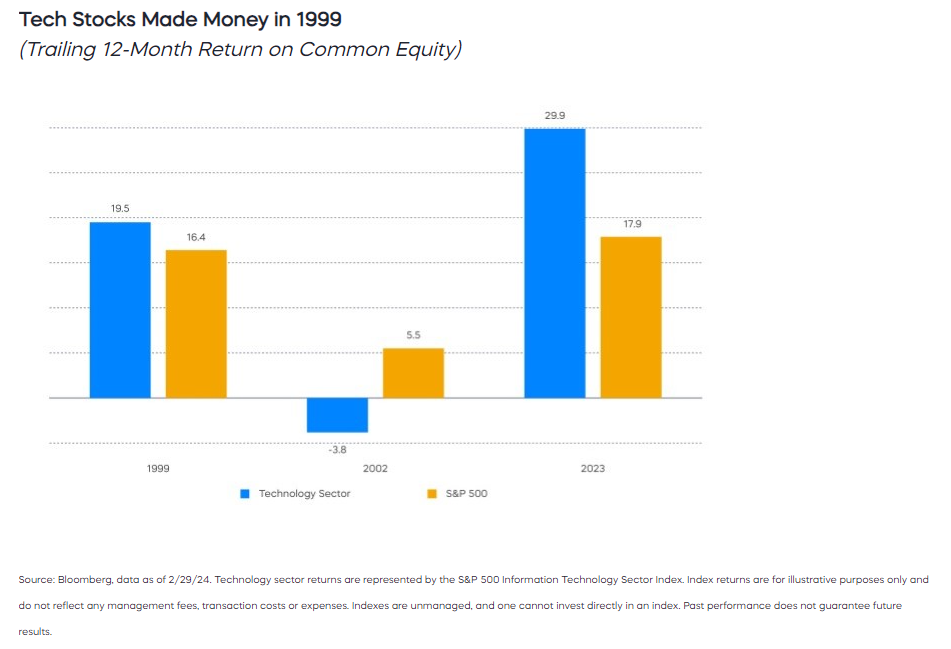

類似的情況也可以發生在整個科技行業,1999年,整個科技行業非常有利可圖,比標普500指數更有利可圖。請注意,這張圖表,來自ProShares的Simeon Hyman,涵蓋了普通股權益回報,基於公司利潤而非股價的回報。去年他們的利潤要高得多。

正如Hyman指出的,2000年的泡沫“不僅僅是股價泡沫,還是基本業績泡沫。” 這種情況會再次發生嗎?這次與互聯網泡沫不同的論點是,許多公司在盈利之前,甚至有時在沒有任何收入的情況下,就被賦予了巨大的估值,而現在的重點是提供“鎬和鏟”,或者説是使人工智能成為可能的基礎設施,當然,由英偉達領導。

正如Hyman指出的,2000年的泡沫“不僅僅是股價泡沫,還是基本業績泡沫。” 這種情況會再次發生嗎?這次與互聯網泡沫不同的論點是,許多公司在盈利之前,甚至有時在沒有任何收入的情況下,就被賦予了巨大的估值,而現在的重點是提供“鎬和鏟”,或者説是使人工智能成為可能的基礎設施,當然,由英偉達領導。

值得慶幸的是,可以從2000年找到一個明顯的比較。思科系統公司製造路由器,互聯網的鎬和鏟,在2000年初,由於對它的熱情,它曾一度成為世界上最大的公司。將當時的估值與英偉達近幾年的估值進行比較,兩者的市盈率都曾超過200(不明智)。英偉達的市盈率在去年夏天達到峯值,就像思科的市盈率在互聯網泡沫破裂時一樣。奇怪的是,英偉達的市盈率自那時以來幾乎以與24年前思科估值崩潰相同的方式下降。以估值作為標尺,英偉達確實經歷了類似思科的瘋狂上漲,但現在已經結束了:

價值和泡沫

在市盈率方面,英偉達跟蹤思科的泡沫-並在去年夏天破裂

來源:彭博社

市盈率是否是正確的指標?如果我們基於銷售倍數比較這兩家鋤頭製造商,我們會得到不同的圖片:

看起來熟悉嗎?

根據銷售倍數來判斷,英偉達的漲勢看起來很像思科在2000年的情況

來源:彭博社

在泡沫高峯之前的12個月看起來非常相似,但是在泡沫真正膨脹之前,英偉達的銷售倍數要高得多。最大的區別在於,英偉達的價格/銷售倍數達到了一個高點,而且再次上升,而思科在這一點上幾乎已經恢復到正常水平。

這種更高的銷售倍數是在銷售大幅增長的基礎上實現的。以下圖表將思科在達到高峯之前的三年內的收入與自2020年以來的英偉達進行了對比。英偉達的銷售額剛剛發生的事情是非同尋常的,然而股價是基於它們是可持續的假設定價的。在2000年之後的十年裏,隨着互聯網佔據我們所有人的生活,思科的收入增長並不引人注目:思科的收入增長並不引人注目:

ChatGPT銷售繁榮

英偉達的銷售增長可能會持續嗎?(思科的沒有)

來源:彭博社

重新基準:100 = 起始日期

市場會給予銷售這樣的倍數的原因是,英偉達已經取得了出售更多商品和在每件商品上獲得更大利潤的非凡成就。這張圖表比較了從2014年開始的英偉達的利潤率和從1990年開始的思科的利潤率。英偉達剛剛發生的事情令人瞠目結舌:

NMargins

Nvidia的盈利能力非常驚人;它能持續下去嗎?

來源:彭博社

明確地説,Nvidia正在做一些特別的事情,並向想購買產品的人出售真實的產品。這不是金融危機前的銀行繁榮期。但很難看到這樣的增長如何能夠持續下去。2022年11月ChatGPT的推出引發了強烈的興奮,促使許多企業從Nvidia購買大量產品來幫助建立自己的人工智能業務。我們可能會發現,這是一個泡沫。即使不是,很難想象這樣的增長能夠持續下去,甚至很難設想銷售額能夠繼續保持在目前的水平。

價格/銷售倍數是無法持續的。攝影師:David Paul Morris/彭博社ChatGPT顯然改變了一切。GMO創始人Jeremy Grantham在新的一封信中承認,在“疫情引發的荒謬投機”之後警告泡沫的人,即使在2022年泡沫“傳統地破裂”(標普在上半年的表現是自1939年以來最糟糕的),一個新的應用程序也產生了影響:在一封新的信中承認:

價格/銷售倍數是無法持續的。攝影師:David Paul Morris/彭博社ChatGPT顯然改變了一切。GMO創始人Jeremy Grantham在新的一封信中承認,在“疫情引發的荒謬投機”之後警告泡沫的人,即使在2022年泡沫“傳統地破裂”(標普在上半年的表現是自1939年以來最糟糕的),一個新的應用程序也產生了影響:在一封新的信中承認:

這種歷史上熟悉的模式在2022年12月被ChatGPT的推出和隨之而來的對一項新的變革性技術——人工智能的公眾認識所粗暴地打斷,這種技術看起來可能和互聯網一樣強大和改變世界,甚至可能更加強大。

然而,可以接受AI將是變革性的,同時仍然認為這是一個泡沫,正如格蘭瑟姆所説:

儘管我承認,這種奇怪的新生物沒有明顯的歷史類比,但最好的猜測仍然是,這第二次投資泡沫——在AI領域——至少會暫時泄氣,並可能促成對原始泡沫的更正常的結束,我們在2022年12月暫停以欣賞AI股票。

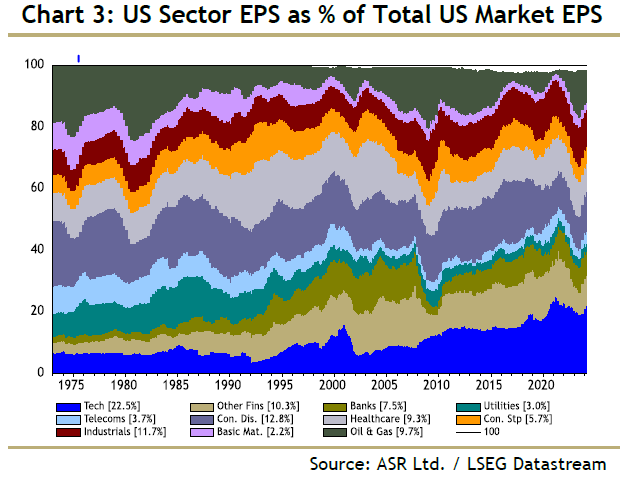

如果我們深入挖掘,有證據表明收益本身處於不可持續的泡沫中。技術在全球和美國市值中所佔比例大致與2000年相同,並沒有超過。由於現在的科技企業更加成熟,這是可以辯護的。但是,如果我們看看科技收益所佔比例,比24年前高得多:

正如倫敦絕對策略研究公司的伊恩·哈內特所説,該公司製作了這張圖表:

正如倫敦絕對策略研究公司的伊恩·哈內特所説,該公司製作了這張圖表:

風險在於市場正在進行自己的生成式AI“幻覺”,即這些與AI相關的超常銷售和收益能夠持續多久。美國科技收益已經佔到美國總收益的23%。在過去的50年中,只有能源(1980年)、醫療保健(1992年)和消費者自由支出股票(1978年和2017年)短暫地成功維持了總美國收益的20%以上。一旦一個行業達到這個規模,問題就是“你在哪裏/如何能夠產生增量EPS增長?”

即使AI繼續像本世紀初的互聯網一樣令人興奮地增長,這仍然是一個必須提出的問題,答案一點也不明確。摩根大通的馬特加説,該行業並非“免疫”於利潤的失望,但應該比更傳統的週期性公司具有更大的收益彈性。這就是我們應該問的關鍵問題:這種快速增長的收益可能會持續下去嗎?

**—**理查德·艾比的協助

唐納德仍然主導市場

在通貨膨脹結果公佈前市場的寧靜日子裏,Meta平台公司經歷了太多的激動,遭遇了自2022年底當前漲勢開始以來迄今為止最糟糕的一天。而是唐納德·特朗普做到了這一點。

在早上對CNBC説話時,特朗普解釋説他正在撤銷對社交媒體應用TikTok的禁令支持,或者迫使所有權變更的舉措,因為“沒有TikTok,你會讓Facebook變得更大,而我認為Facebook是人民的敵人。” 他的訪談大部分是胡言亂語,他似乎同意TikTok最終由中國政府控制,構成國家安全風險 — 但他表示同樣的問題也適用於任何與中國做生意的公司。

如果美國總統候選人稱你為人民的敵人,你的股價就會下跌。事實也正是如此:

Meta變形

特朗普的指責導致該公司一年多來最糟糕的一天

來源:彭博社

2024年2月2日截至(+19%)和2023年2月2日截至(+20%)的列

要了解特朗普似乎是如何做出這個180度轉變的令人不快的故事,請閲讀前彭博觀點同事諾亞·史密斯的出色文章。暫且不深入討論TikTok帶來的安全問題,現在只需説一下,所有權的變更不必改變Facebook的競爭地位,如果Facebook母公司Meta的競爭地位對國家利益過於強大(是的,有一個合理的觀點認為是這樣),那麼明顯的解決方法將是出於反壟斷的理由拆分它。畢竟,標準石油公司和AT&T都曾經歷過這種情況,而兩次都是在共和黨人掌權的時候。現在,為更多這樣的情況做好準備。距離選舉還有將近八個月。

生存技巧

毫不奇怪,我發現《迴歸要點》的訂閲者對有史以來最偉大的吉他獨奏有很多提名。沒有特定順序,試試看:所有七隻老鷹演奏的《加州旅館》,邁克爾·申克爾在《Doctor Doctor》中的獨奏開場,猶如感恩死者的傑瑞·加西亞在《晨露》中,傑斯羅·圖爾的馬丁·巴爾在《水肺》中,芝加哥的特里·凱斯在《25或6到4》,《彌賽亞將再臨》,蓋瑞·摩爾(1990年蒙特勒爵士音樂節上),《我是復活》,由玫瑰樂隊演唱的《紫雨》,奧爾曼兄弟樂隊的杜安·奧爾曼在《唯一出口》中,邁克爾·傑克遜的《打敗它》(埃迪·範海倫獨奏),史蒂夫·哈克特在《第五河口》中,由經驗樂隊演唱的《亡靈節》,林德·斯金納的《自由鳥》,堪薩斯的《繼續前行的兒子》,以及布萊恩·梅在《波西米亞狂想曲》結尾的獨奏。還有嗎?

更多來自彭博觀點:

- 任舒麗:一個(幾乎)倒掛收益曲線令中國擔憂

- Juan Pablo Spinetto:摩根大通對拉丁美洲持樂觀態度是正確的

- Jonathan Levin:拜登的住房税收優惠是一個開始,而非靈丹妙藥

想要更多彭博觀點?請鍵入 OPIN <GO>。或者您可以訂閲我們的每日新聞簡報。