基礎交易被視為資產管理人員轉向信貸的趨勢 - 彭博社

Edward Bolingbroke

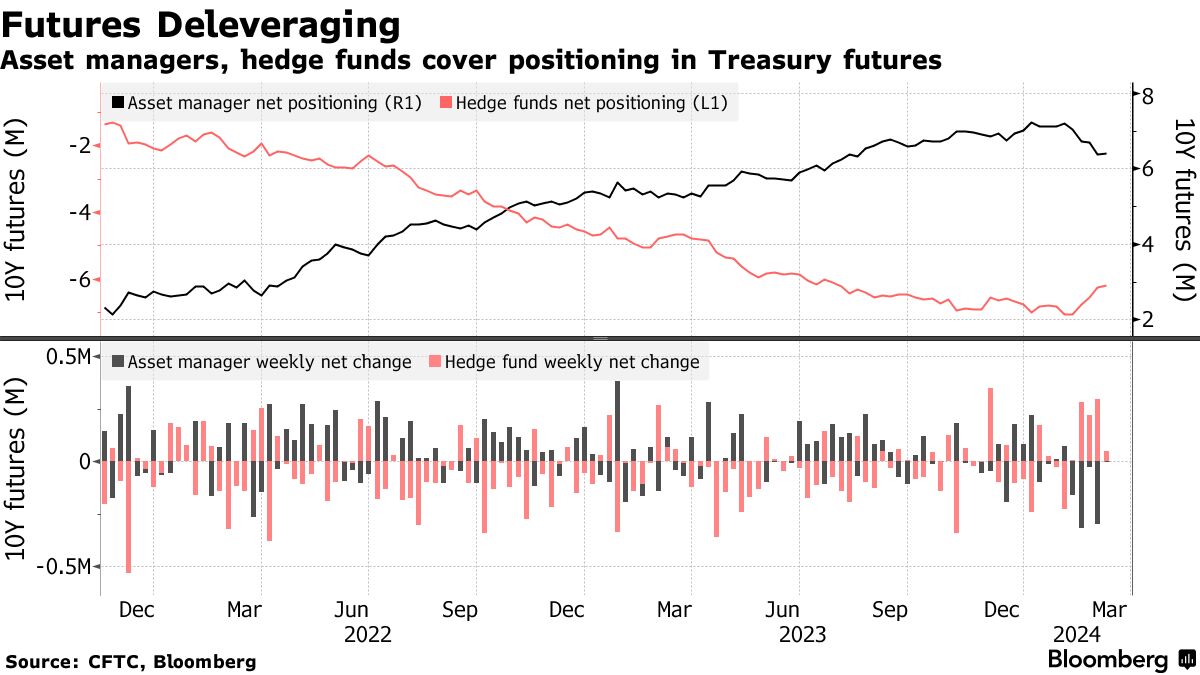

對沖基金正在以迅速的速度清算對短期國債期貨的空頭押注,這表明基差交易頭寸正在減少。

美國銀行的策略師表示,定位的轉變以及基差交易的後續調整,即交易現金國債和期貨之間的價差的策略,很可能也是因為資產管理人員一直在轉向投資級信貸。

“UST期貨的減少可能是由於限制期限做多和/或基金從UST期貨轉向投資級信貸,考慮到最近發行量和對該產品的需求程度。”包括梅根·斯威伯在3月11日的一份報告中説。

根據截至3月5日的CFTC數據,槓桿賬户中總體上的淨短期定位已連續五週下降。這相當於合計850,000份10年期國債期貨等值,或者大約每基點風險57百萬美元。與此同時,資產管理人員在同一時期的淨多頭定位已減少約800,000份10年期期貨等值。

在最近一週,對沖基金最大的空頭回補發生在10年期國債合約中,每基點風險的淨買入為740萬美元。在2月29日和3月1日的交易中,這些合約的持倉量減少了合計120,000份,這表明大部分的空頭回補活動發生在這兩天。

與此同時,在現金市場上,摩根大通的最新調查顯示,自1月底以來持有美國國債頭寸的淨多頭定位最大。

這裏是市場最新定位的概述:

槓桿減倉持續

截至3月5日的CFTC定位數據顯示,對沖基金在整個曲線上進行了大約5萬份10年期國債期貨的空頭回補,其中大部分出現在10年期國債期貨市場,該市場在一週內每基點風險淨買入7.4百萬美元。另外,超長期債券期貨市場也出現了大量的空頭回補,槓桿基金在一週內每基點風險淨買入約6.2百萬美元。

### 現金淨多頭持續上升

### 現金淨多頭持續上升

根據摩根大通最新對國債客户的調查顯示,自1月29日以來的淨多頭定位達到了最高水平。然而,截至3月11日的一週內,定位變化較小,空頭頭寸下降了2個百分點至中性,中性頭寸佔比上升至76%。

摩根大通國債全客户定位調查

多頭增加,脱離中性。空頭不變,自2012年以來最低

來源:摩根大通,彭博社

數據覆蓋截至2月26日的一週

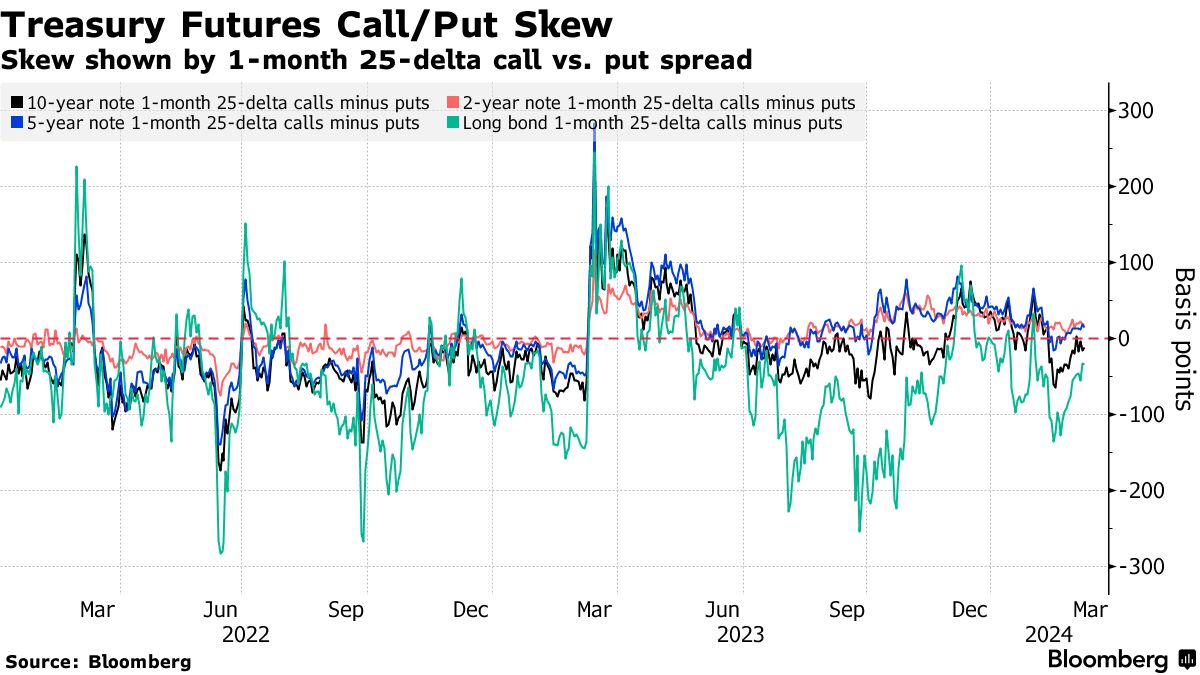

看跌偏斜減弱

用於對沖國債拋售的溢價正在下降,因為曲線長端期權的偏斜逐漸從強烈偏向看跌期權的狀態漂移至中性。在國債期權市場上,一週內的一項突出頭寸是TY Week 3 110.75/110.25看跌價差,目標是在週末時10年期收益率達到約4.30%。該頭寸的溢價為280萬美元,持倉顯示為新風險。

### 最活躍的SOFR期權

### 最活躍的SOFR期權

過去一週,通過2024年6月到期的看漲期權和看跌期權,94.9375行權價上出現了大量倉位。本週的交易包括大量購買SFRM4 94.8125/94.9375/95.0625 看漲飛鼠 和 SFRM4 94.9375/94.875/94.8125/94.75 看跌鷹式套利。隨後,94.8425行權價的持倉量也大幅增加。在清算方面,95.25行權價的風險減少最多,9月24日到期的看漲期權和看跌期權的持倉量也大幅下降。

最活躍的SOFR期權行權價

SOFR期權行權價的每週淨變化前5名與後5名

來源:彭博社,芝商所

數據涵蓋了過去一週各行權價的持倉變化

SOFR期權熱力圖

截至2024年9月到期的SOFR期權中,最多倉位的行權價仍然是95.00行權價,即5%利率,其中仍有大量2024年3月到期的看漲期權。94.875、94.75和95.25行權價的2024年3月到期的看漲期權倉位也仍然很大。

SOFR期權持倉量

截至2024年9月到期的SOFR期權的未平倉頭寸

來源:芝商所,彭博社