郵輪股(CCL,RCL)被視為上漲,因為“巨輪”推動需求,高盛表示 - 彭博社

Joel Leon

墨西哥洛斯卡沃斯的嘉年華遊輪。

墨西哥洛斯卡沃斯的嘉年華遊輪。

攝影師:阿爾弗雷多·埃斯特雷拉/法新社/蓋蒂圖片社高盛集團表示,過去一年郵輪運營商的表現令人印象深刻,還有增長空間。

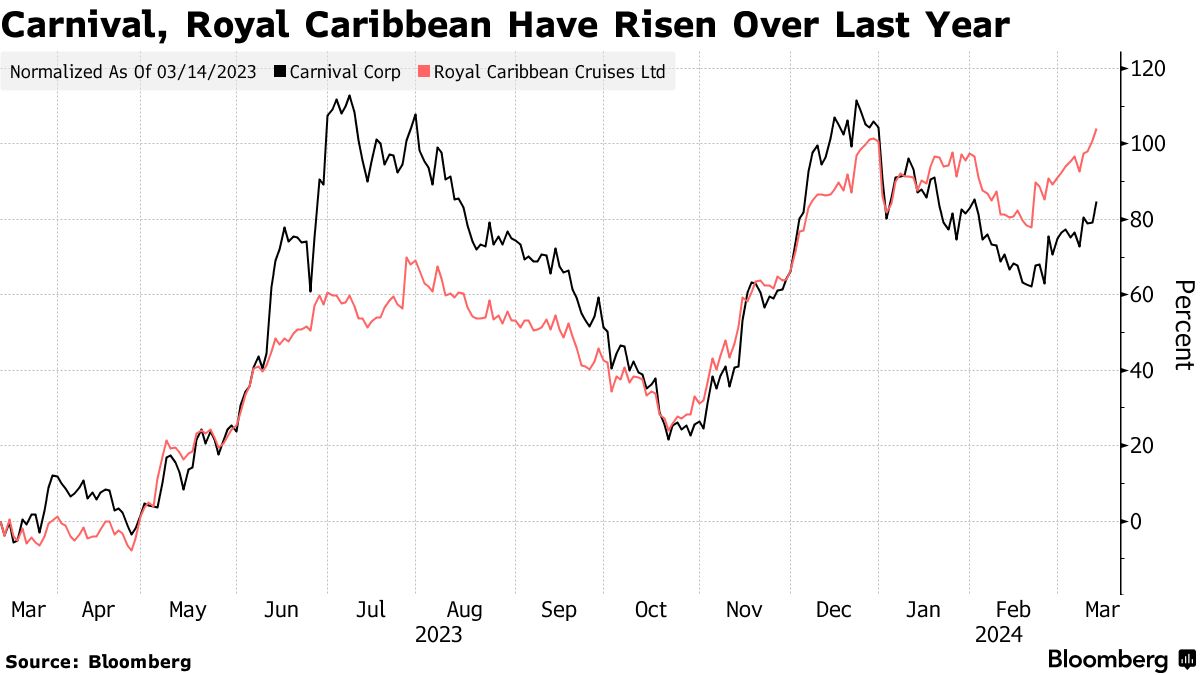

焦慮的投資者認為郵輪股的牛市已經達到頂峯,卻忽視了一個有利的局面,即需求將超過供應,導致價格提高,分析師利齊·多夫(Lizzie Dove)給嘉年華公司和皇家加勒比郵輪公司發出了買入建議。

“投資者對郵輪股持謹慎態度是可以理解的,”她在週三早上發表的一份報告中寫道。“然而,我們認為行業發生了基本的結構性變化,推動了更好的商業模式,未來還有幾個增量定價的有利因素。”

嘉年華的股價在紐約上漲了2.8%,而皇家加勒比的股價上漲了2.1%。與此同時,高盛將挪威郵輪控股有限公司的評級定為中性,其股價基本持平。

嘉年華的股價在紐約上漲了2.8%,而皇家加勒比的股價上漲了2.1%。與此同時,高盛將挪威郵輪控股有限公司的評級定為中性,其股價基本持平。

多夫表示,“巨型郵輪”的推出,比如皇家加勒比的“海洋之島”(Icon of the Seas),該船於一月首航,可能進一步推動郵輪需求。高價定價也意味着它們具有更好的回報概況。

她預計這些巨型豪華郵輪將通過它們“引人注目的廣告活動和擁有非常廣泛的設施,明顯吸引顧客注意力”的“光環效應”。

隨着行業表現出更加理性的行為,減少折扣以填補郵輪上的空位,持續的定價能力和積極的估值修訂將為郵輪公司提供“強勁的催化劑路徑”,她補充説,像嘉年華的慶祝之鑰這樣的陸地度假目的地的投資也將提供支持。

在這三家公司中,Dove表示,嘉年華今年的情況最為有利。她認為總部位於邁阿密的公司的指導意見過於保守,因為未來將有更大規模的入住率恢復。即將到來的私人島嶼投資也將提供積極的催化劑,因為目的地容量預計到2028年將達到約1000萬。

“儘管我們認為由於其更高的槓桿率和更高的執行風險,嘉年華應該享有比同行更高的折扣,但我們認為目前的折扣水平是不合理的,”Dove説。