誰將拯救美國葡萄酒行業?不是加利福尼亞的嬰兒潮一代-彭博社

Justin Fox

酒莊需要更靠近消費者居住的地方。

酒莊需要更靠近消費者居住的地方。

攝影師:賈斯汀·沙利文/蓋蒂圖片社

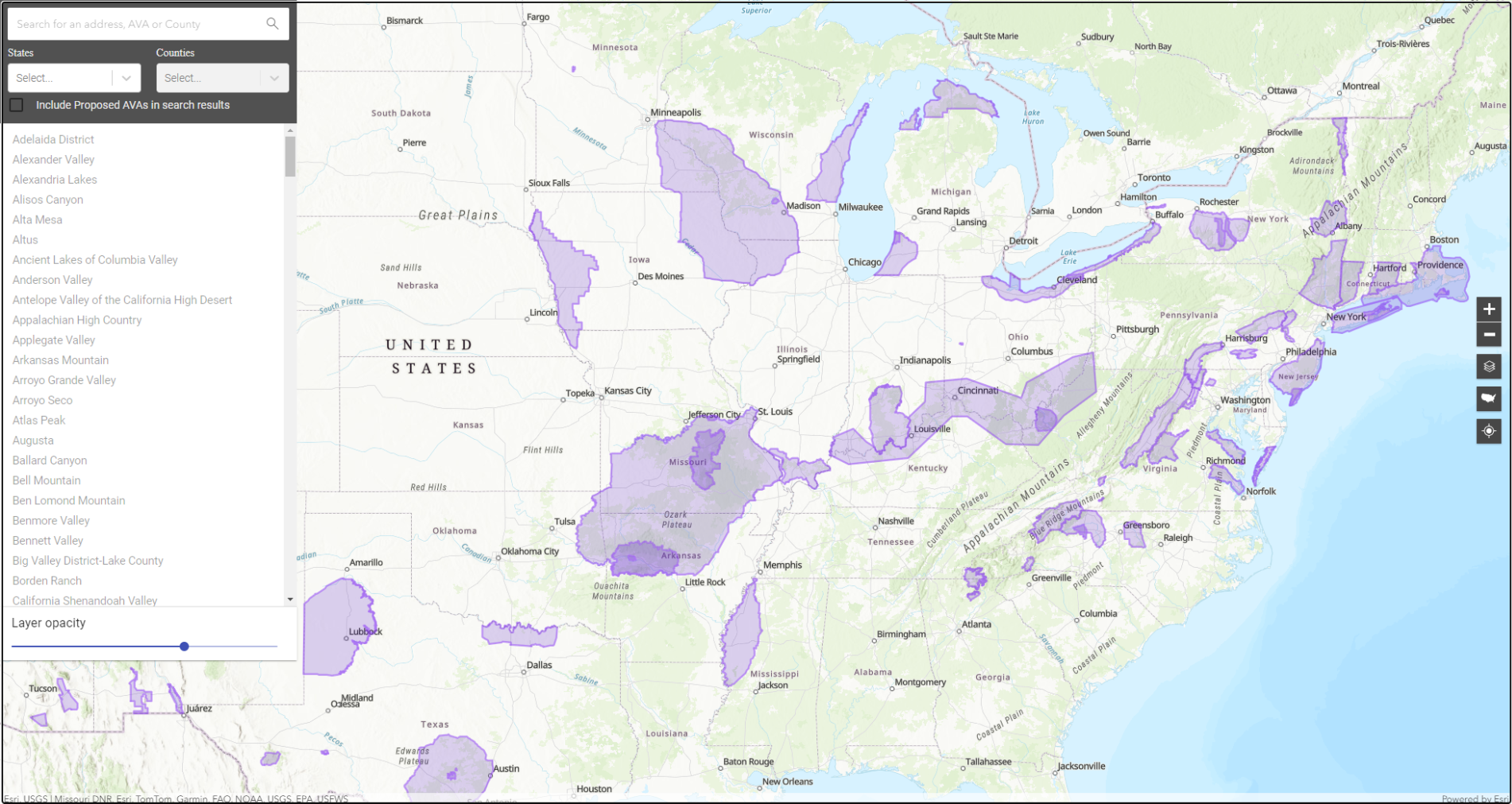

一個愉快的方式,消磨幾分鐘(如果你真的很喜歡的話,也可以消磨幾個小時),就是訪問由財政部的酒精和煙草貿易税務局(TTB)主辦的美國葡萄種植區地圖瀏覽器。這些官方葡萄酒產區的最大集中地——更輕鬆的法國AOC產區的表親——不出所料,位於加利福尼亞州。最著名的是納帕谷美國葡萄種植區。但現在大多數其他州也都有這樣的產區。

彭博觀點利率對世界來説是平的英國如何面臨洪水和乾旱的風險?倫敦證券交易所失去像殼牌這樣的巨頭是一個非常真實的威脅債券市場面臨債務需求激增的脱節風險最大的似乎是奧扎克山脈AVA,佔據阿肯色州、密蘇里州和俄克拉荷馬州約55,000平方英里(142,000平方公里)的面積;1最小的據説是加利福尼亞門多西諾縣的科爾蘭奇AVA,面積不到四分之一平方英里,完全歸一個名叫邁克的傢伙所有。最古老的是聖路易斯西郊的奧古斯塔AVA,成立於1980年6月,比納帕谷獲得認可的時間早兩年。最新的是舊金山東部的康特拉科斯塔AVA,本月成立。夏威夷島上有烏魯帕拉庫阿AVA,德克薩斯州和俄克拉荷馬州邊界上有德克薩馬AVA,密歇根州有米特角AVA,馬薩諸塞州海岸外有瑪莎葡萄園AVA等等。

來源:美國酒類和煙草貿易税局美國葡萄酒產區地圖瀏覽器這些葡萄酒產區中有一些歷史悠久 —— 你知道肯塔基州的葡萄酒產業,其中大部分現在屬於俄亥俄河谷AVA,可以追溯到1798年,是內戰前美國第三大的產業嗎?(在閲讀這篇文章之前我是不知道的。)但大多數情況下,這些產區證明了過去50年左右美國葡萄酒受歡迎程度的飆升。在20世紀中葉還是一種小眾飲料的葡萄酒,變成了巨大的嬰兒潮一代的標誌性飲品,以至於人均美國葡萄酒消費似乎也跟着嬰兒潮一代的生命週期走 —— 在他們年輕成年時迅速增長,隨着他們生孩子而下降,然後隨着孩子長大離家而再次上升。2

來源:美國酒類和煙草貿易税局美國葡萄酒產區地圖瀏覽器這些葡萄酒產區中有一些歷史悠久 —— 你知道肯塔基州的葡萄酒產業,其中大部分現在屬於俄亥俄河谷AVA,可以追溯到1798年,是內戰前美國第三大的產業嗎?(在閲讀這篇文章之前我是不知道的。)但大多數情況下,這些產區證明了過去50年左右美國葡萄酒受歡迎程度的飆升。在20世紀中葉還是一種小眾飲料的葡萄酒,變成了巨大的嬰兒潮一代的標誌性飲品,以至於人均美國葡萄酒消費似乎也跟着嬰兒潮一代的生命週期走 —— 在他們年輕成年時迅速增長,隨着他們生孩子而下降,然後隨着孩子長大離家而再次上升。2

美國葡萄酒的崛起

人均年消費葡萄酒量(加侖)

來源:葡萄酒協會

注:分母為總人口,而非飲酒年齡人口

你可能已經聽説,嬰兒潮一代現在已經變老了(最年輕的今年60歲,最年長的78歲),雖然疫情的頭兩年確實在美國創下了新的葡萄酒消費記錄,但這些似乎是異常情況。人均消費在2022年回落到了大約2015年的水平,幾乎可以肯定在2023年再次下降。正如硅谷銀行的羅伯·麥克米蘭(是的,它還在繼續存在,作為北卡羅來納州第一公民銀行信託公司的一個部門)多年來一直在指出的那樣,美國嬰兒潮一代之後的每個年齡羣體對葡萄酒的興趣都比前一個羣體少。葡萄酒的低迷在全球範圍內更為顯著,自2007年達到峯值以來,總體(即非人均)消費下降了7%。

但是在面對需求疲軟以及多次乾旱和葡萄酒產區野火的情況下,加利福尼亞州在過去十年已經將葡萄酒產量削減了近20%,而美國其他地區卻在種植更多的葡萄園。加利福尼亞在20世紀90年代和2000年代佔美國葡萄酒產量的比例約為90%,但2022年首次跌破80%,而根據本月TTB發佈的數據,2023年稍有反彈,但趨勢似乎很明顯。TTB發佈的數據。

非加利福尼亞葡萄酒市場份額雖小但增長迅速

年度美國葡萄酒產量,以加侖為單位

來源:美國財政部的酒類和煙草貿易税局;葡萄酒協會

當你看 就業時,情況更加明顯,非加利福尼亞的酒莊很快將超過加利福尼亞的就業人數。

酒莊就業崗位向非加利福尼亞州轉移

酒莊就業人數,年度平均值

來源:美國勞工統計局,就業和工資季度普查

注:2023年的數據是該年前九個月的平均值。

從這些統計數據的角度來看——坦率地説,起初我也是這樣看的——是認為加利福尼亞州以外的技術含量較低的葡萄酒生產商正在備戰一個根本不存在的需求。但也可以將其視為在氣候變化、加利福尼亞高昂的土地和勞動力成本以及葡萄酒銷售方式發生變化的情況下,葡萄酒生產地的合理再平衡。

紐約和華盛頓是加利福尼亞之外最重要的葡萄酒產區。紐約長期以來一直是大型葡萄酒品牌的所在地,如猶太酒莊Kedem和Manischewitz以及曾經風光一時的泰勒葡萄酒公司,但它們的鼎盛時期已經過去,這個州最近才開始以高端葡萄酒而聞名。華盛頓已經建立了與加利福尼亞最相似的葡萄酒產業,擁有全系列的超市品牌和優質葡萄酒。但最近產業增長几乎全部發生在其他地方(我已經突出顯示了自2012年以來產量翻了一番以上的州,這是美國財政部酒類和煙草税收和貿易局報告數據的第一年)。3

其餘州中最大的

2023年排名前列的葡萄酒生產州,不包括加利福尼亞

來源:美國財政部酒類和煙草税收和貿易局

有助於將這些生產轉變放在葡萄酒購買和銷售方式變化的背景下來看。低端葡萄酒銷量下降,售價為12美元及以上的葡萄酒銷量增加。硅谷銀行服務的大多數較小,幾乎完全位於西海岸的酒莊,其葡萄酒價格往往比這高得多 —— 2022年他們的葡萄酒俱樂部銷售中每瓶中位數價格為39美元在2022年 —— 銷售渠道主要是直銷。

高端酒莊剔除中間商

高端酒莊銷售渠道收入佔比

來源:硅谷銀行年度葡萄酒行業狀況調查,2024年

隨着高端葡萄酒銷售增長主要集中在品酒室和葡萄酒俱樂部,這就清楚地解釋了為什麼葡萄酒生產一直在加州以外擴張。酒莊需要更靠近消費者居住地。

對於葡萄酒葡萄來説,擁有適宜的氣候和土壤也是有幫助的。俄勒岡州過去十年葡萄酒生產的壯觀增長更多歸功於其威拉米特谷適合種植黑皮諾和灰皮諾葡萄,而不是其在全國排名第27的人口。但硅谷銀行的麥克米蘭告訴我,紐約和弗吉尼亞州首先,然後是德克薩斯州,這些州作為頂級高端葡萄酒生產商有最大潛力加入加利福尼亞、華盛頓和俄勒岡。

有一個風險,即對高端葡萄酒和直銷的關注最終可能會變成一條死衚衕。如果年輕消費者一開始就不喜歡葡萄酒,他們就不會前往當地酒莊花500美元買一箱酒。但加州以外的勞動力成本更低 —— 2023年第三季度非加州酒莊的平均周工資為656美元,而加州為1372美元 —— 土地成本通常也更低,因此至少有機會創造一個不那麼陡峭的入口。麥克米蘭在我詢問他時在一封電子郵件中説:“通過從家庭農場生產價格更低的手工葡萄酒,讓消費者嘗試葡萄酒的一半戰鬥就已經解決了。”“我所做的工作表明,當入門價格更低時,年輕消費者更願意涉足複雜的高端葡萄酒世界。”

入場價格並不總是在加利福尼亞之外更低 — 德克薩斯州和弗吉尼亞州更有雄心的釀酒廠收費相當高,當我在線探索時,發現亞利桑那州、新墨西哥州和北卡羅來納州的酒莊出售價值100美元的酒瓶時,我有點驚訝。然而,也有很多更便宜的酒瓶,認為未來如何向年輕人銷售葡萄酒的下一個大點子更有可能來自德克薩斯州奧斯汀附近的德克薩斯山地區AVA或亞特蘭大北部的達洛內加高原AVA的Z世代釀酒師或營銷人員,而不是納帕谷的嬰兒潮一代。更多來自彭博社觀點:

- 大自然正在接近你的赤霞珠:蒂莫西·L·奧布萊恩

- 意大利的釀酒師正在適應氣候變化:弗朗西斯·威爾金森

- 一家加利福尼亞州的酒莊正在作弊氣候變化:阿曼達·利特爾

想要更多彭博社觀點嗎?終端讀者請前往OPIN <GO>。或者您可以訂閲我們的每日新聞簡報。