債券交易員加大看跌賭注,隨着降息可能性減少 - 彭博社

Edward Bolingbroke

華盛頓特區的美國財政部大樓。

華盛頓特區的美國財政部大樓。

攝影師:Nathan Howard/Bloomberg債券交易員正在加大看跌賭注,推動基準國債的拋售,因為美國強勁增長的新證據引發了對美聯儲利率政策預期的重新校準。

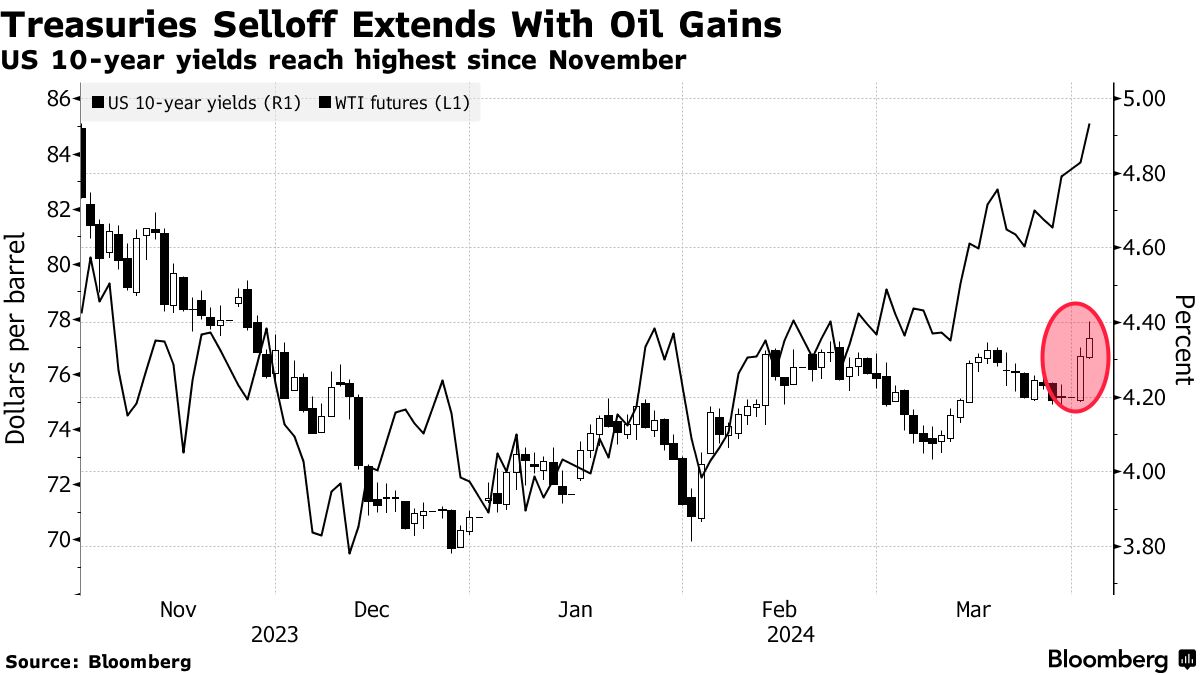

摩根大通公司的最新客户調查顯示,截至4月1日前一週,美國國債的空頭頭寸達到了今年年初以來的最高水平。這種看跌情緒延續到本週,有助於推動週二美國10年期國債收益率飆升至4.4%,這是自去年11月以來的最高水平。

最近發佈的報告顯示製造業和就業市場強勁,支撐了一個全年來一直在增強的美國韌性敍事。最新數據連同持續的通脹和石油等大宗商品價格上漲的跡象,導致投資者進一步削減對央行貨幣寬鬆時機和程度的預測,併為長期較高利率時期做好準備。

哥倫比亞線索投資的利率策略師Ed Al-Hussainy表示,國債市場的背景“受到增長預期的影響”。

在國債期貨市場上也是一個類似的故事。隨着債券在週一下跌,根據芝商所集團的數據,交易員在大部分期貨條款上積累了新頭寸,表明空頭押注在增加,。與此同時,在期權市場上,用於保護免受長期國債拋售風險的對沖成本已經上升到自2月底以來的最高水平。

在國債期貨市場上也是一個類似的故事。隨着債券在週一下跌,根據芝商所集團的數據,交易員在大部分期貨條款上積累了新頭寸,表明空頭押注在增加,。與此同時,在期權市場上,用於保護免受長期國債拋售風險的對沖成本已經上升到自2月底以來的最高水平。

在聯邦儲備委員會利率預期方面,投資者目前正在預計2024年將降息約65個基點,而根據聯邦儲備委員會3月會議後發佈的預測中值顯示的75個基點的信號相比,這是一個轉變。這與最近幾個月的情況相反,當時交易員的預測比央行更偏鴿派。

由於市場偏向看跌,一些交易員開始採取反向投注。週二在國債期權市場和與隔夜擔保利率相關的期權市場中的活動包括一些大規模的看漲賭注。這些交易旨在瞄準所謂的曲線“腹部”——大約是五年期限區域——以及央行9月政策會議前半個百分點的降息。

以下是利率市場最新定位指標的概述:

國債客户空頭

摩根大通客户的空頭頭寸在4月1日前一週上升了7個百分點,達到自1月1日以來的最高水平。隨着多頭頭寸在該周下降了3個百分點,淨定位轉變為自2月20日以來的最少多頭。

JPMorgan Treasury All-Client Positioning Survey

客户淨多頭頭寸自2023年12月以來最大

來源:摩根大通,彭博社

數據覆蓋到3月18日的一週

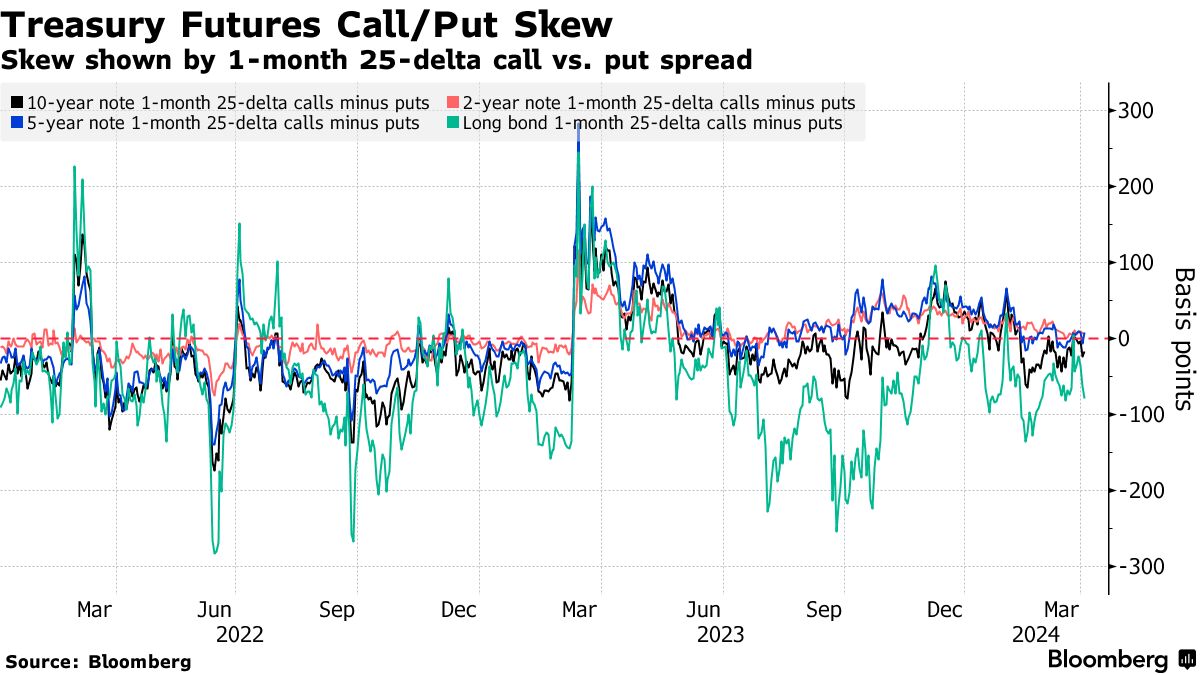

對沖債券拋售變得更加昂貴

對沖美國國債拋售的保費正在上升。在週二的交易中,用於保護長端收益率上升的成本達到了自2月底以來最昂貴的水平,這反映在所謂的長期債券期貨的看漲/看跌偏離上。在美國國債期權市場中,短期波動性策略在上週的五年和十年期限中仍然很受歡迎。週二的交易中,五年期限出現了幾筆大額的看漲交易。

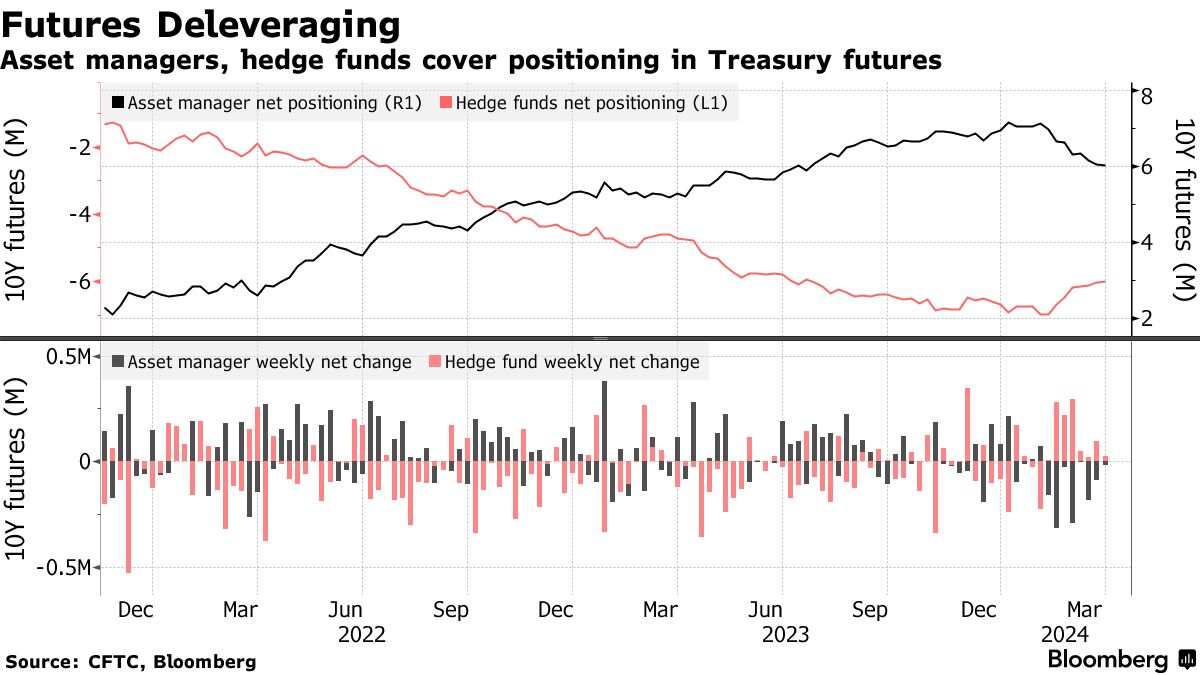

### 去槓桿化恢復

### 去槓桿化恢復

截至3月26日的一週,最新的CFTC數據顯示,資產管理人和對沖基金繼續進行去槓桿化。美國國債期貨的槓桿淨空頭頭寸連續第八週下降至自7月以來的最低水平。除了宏觀利率敍事之外,去槓桿化也可能反映了基差交易的持續清算,因為這種策略的背景不太吸引人。資產管理人的淨多頭頭寸也連續第三週減少。

### SOFR期權最活躍

### SOFR期權最活躍

過去一週,最活躍的期權是截至2024年12月的95.00行權價期權。週二的交易包括購買了Sep24 95.00/95.25/95.50看漲蝶式期權,目標是預計9月份政策會議中將會有大約50個基點的降息。上週流行的主題是通過表達方式如Dec24 95.625/95.50/95.25/95.00的“破裂看跌鳳頭蝶”來預測聯邦儲備委員會將跳過6月的降息。

聯儲將跳過6月的降息?這是當前期權市場中的熱門操作

最活躍的SOFR期權行權價

SOFR期權行權價的每週淨變化的前5名與後5名

來源:彭博社,芝商所

數據涵蓋了過去一週各行權價的持倉變化

SOFR期權熱度圖

截至2024年12月的期限內,最受歡迎的SOFR行權價仍然是95.50,目標是4.5%的收益率,其中在Jun24看漲期權、Sep24看漲期權和Dec24看跌期權中存在大量風險。其他熱門行權價包括95.00、95.25和94.875水平,其中Jun24看漲期權和看跌期權都有大量持倉。

SOFR期權持倉量

截至2024年12月的期限內的SOFR期權持倉量

來源:芝商所,彭博社