市場正在經歷週期性復甦,而不是降落 - 彭博社

John Authers

什麼着陸?

什麼着陸?

攝影師:Yuki Iwamura/Bloomberg### 今日要點:

好時光

好吧,看起來我們可以忘記硬着陸或軟着陸了,因為美國經濟再次開始上升。數據一直表現強勁。最新數據顯示,美國的職位空缺幾乎停止下降,達到了遠高於疫情前幾年的水平。勞工統計局的JOLTS(職位空缺和勞動力流動調查)沒有給經濟增長帶來衝擊:

求職者市場(仍然)

職位空缺正在減少,但仍高於大流行前的高點

來源:彭博社

採購經理人指數編制的S&P全球顯示,供應經理的調查結果也很強勁。全球經濟已經回到了標誌着擴張和收縮之間分界線的50水平以上。美國和中國的製造業部門都在貢獻力量,儘管歐洲仍然讓人失望:

世界經濟的復甦(除了歐洲)

S&P全球製造業採購經理人指數現在指向全球擴張

來源:彭博社,S&P全球

這顯然是對經濟、從事其中工作的人以及公司銷售產品機會的好消息。投資者的不利之處在於利率可能不得不維持比他們希望的高得多的水平。下面的圖表顯示了隔夜指數掉期市場對美聯儲和歐洲央行政策利率削減次數的隱含預期。自年初以來,這些預期已經減半。由於美國經濟看起來比歐洲更強勁,因此對於美國利率的修訂也更加急劇:

當事實發生變化…

在三個月內,市場已經削減了2024年的降息預期

來源:彭博社世界利率概率

注:數字顯示每次會議的25個基點削減次數

這也導致了長期收益率上升,全球交易的基準——10年期國債收益率升至今年最高水平。值得注意的是,問題正在發生變化。人們再次在問,收益率是否會反彈至5%以上,儘管那個水平還有很長的路要走。重要的是,去年10月,收益率幾乎觸及這一整數,然後急劇下降。上一次超過5%是在2007年夏天;那時,隨着金融危機形勢的出現,投資者開始大舉購買債券。它似乎已經成為一個上限,並且代表了一個巨大的心理障礙:

5%的上限

世界上最重要的金融數字會超過5%嗎

來源:彭博社

這是否引起了恐懼和厭惡?遠非如此。債券收益率上升意味着債券價格下跌,但如果這是由強勁的經濟推動的話,影響就不會那麼大。事實上,股市的漲幅已經多次抵消了債券投資組合的問題。彭博社的全球60:40指數(跟蹤經典的60%股票和40%債券的平衡投資組合)已經成功回到了2021年底的峯值,當時市場被美聯儲的鷹派轉向所驚訝:

60:40回來了!

股市飆升幫助了基準指數在美聯儲加息開始之前達到峯值

來源:彭博社

深入研究股市的內幕,看起來越來越像一個經典的週期性復甦。使用彭博社的Factors To Watch服務,我們發現今年主要由動量(購買動量最強的股票並做空動量最弱的股票)主導,而對於增長的類似方法(購買盈利增長最穩定的股票)則毫無進展。總的來説,當整個經濟都在向上轉型時,成長型公司就不那麼令人興奮,因為它們提供的東西不再稀缺:

2024:大動量之年(迄今為止)

動量自年初以來反彈,而增長則停滯不前

來源:彭博社Factors To Watch

與此同時,價值型股票(購買相對基本面便宜的股票)在週期性復甦中得到了推動,因為它提供了釋放潛力所需的催化劑。如果你能在任何地方找到增長,最好儘可能便宜地購買。在美國,價值型股票在過去10年中略微跑贏了成長型股票,經歷了一段極其痛苦的落後期後:

價值迴歸

自利率開始上升以來,價值幾乎已經彌補了所有失去的地面

來源:彭博社關注因素

注:重新基準:100 = 2014年4月2日

當談到所有這種經濟實力將意味着更高通貨膨脹的風險時,股市也已經意識到了。法國興業銀行的“通貨膨脹代理人”指數(MSCI世界指數中與通貨膨脹最強相關的股票表現)在過去幾個月裏出現了激增:

通貨膨脹對某些人有利

受益於通貨膨脹的股票開始表現出色

來源:法國興業銀行,彭博社

因此,資金正在被用於假設利率和通貨膨脹正在上升。這兩件事情都應該對股票不利。要理解為什麼目前似乎並不重要,我們必須轉向信貸市場。

信貸,尤其是當它不到期時

談論“無着陸”情景很流行,即經濟避免軟着陸或硬着陸,而是在不需要降息的情況下繼續增長。這看起來越來越可能。但措辭不妙。重力意味着空中的物體最終需要着陸。經濟也是如此。即使暗示了,也沒有人在暗示永遠不會再次發生衰退。

彭博社觀點佩爾茲的迪士尼損失結果還不錯考慮飛行?價格只會上漲,一路上漲禽流感應該讓我們擔憂 — 但不要恐慌加利福尼亞將快餐變成了高技能工作理論上,強勁增長期結束的時刻應該是當控制通貨膨脹所需的利率(貨幣成本)上升到負債家庭和公司難以承受的水平時;違約、破產和銀行危機可能隨之而來。上升的債券收益率確實很重要。正如SocGen的首席量化策略師安德魯·拉普索恩所展示的,過去在債券收益率上升時蓬勃發展的股票再次如此,而其他股票則被拋在了後面 —— 在美國和歐洲都是如此:

但上個月出現了一個奇怪的現象。拉普索恩對三月份回報驅動因素的分析顯示,表現最差的策略是購買財務狀況強勁的公司並押注弱勢資產負債表。這被標記為Merton DD,因為它使用了諾貝爾獎得主提出的違約接近度指標 羅伯特·C·默頓:

但上個月出現了一個奇怪的現象。拉普索恩對三月份回報驅動因素的分析顯示,表現最差的策略是購買財務狀況強勁的公司並押注弱勢資產負債表。這被標記為Merton DD,因為它使用了諾貝爾獎得主提出的違約接近度指標 羅伯特·C·默頓:

換句話説,在股市中,過度槓桿被視為一件好事,即使上升的利率應該會帶來更多問題。股票投資者感覺可以購買財務狀況薄弱的公司的原因在於信貸市場。昨天, 回報要點 發佈了這張信貸利差圖表 —— 投資者要求為向公司而非美國政府借貸承擔額外風險而獲得的額外收益。它們是自四分之一世紀以來最緊密的,這值得重複:

換句話説,在股市中,過度槓桿被視為一件好事,即使上升的利率應該會帶來更多問題。股票投資者感覺可以購買財務狀況薄弱的公司的原因在於信貸市場。昨天, 回報要點 發佈了這張信貸利差圖表 —— 投資者要求為向公司而非美國政府借貸承擔額外風險而獲得的額外收益。它們是自四分之一世紀以來最緊密的,這值得重複:

這裏沒有什麼好看的

投資級信用利差已經收窄到歷史最低

來源:穆迪投資者服務,彭博社

Lapthorne認為這是有技術原因的:“如果市場上漲而波動性下降,那麼從數學上來説信用利差會收窄,你會看到這種良性循環。每個人都可以忽視信用,直到相反的情況發生,一切都崩潰了。”

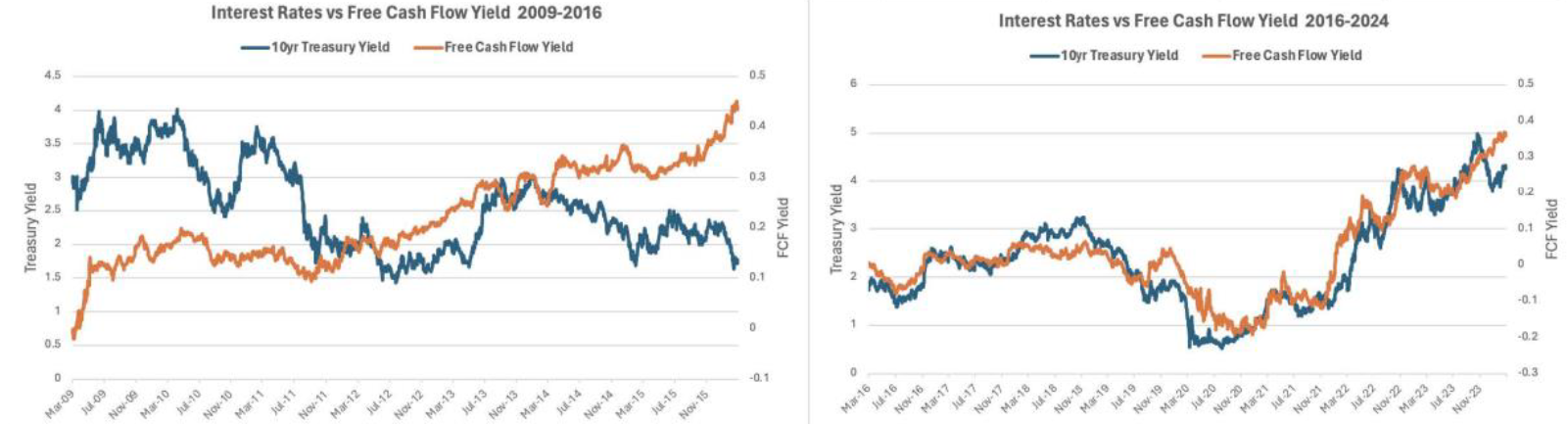

Joseph Mezrich的Metafoura LLC提供了一個關於這一點的視覺表現,他展示了投資於具有高自由現金流收益(經典價值指標)的股票政策的回報如何隨着利率的變化而變化。過去並沒有強烈的關係;但自2016年以來,兩者之間存在着非常緊密的聯繫:

八年前發生了什麼,使得價值策略似乎幾乎完全依賴於不斷上升的國債收益率?Mezrich認為關鍵的區別在於企業利差的收窄。

八年前發生了什麼,使得價值策略似乎幾乎完全依賴於不斷上升的國債收益率?Mezrich認為關鍵的區別在於企業利差的收窄。

至於發生了什麼,Mezrich還表示,當利差較低時,信用風險就不那麼重要了,因此收益率的走向變得更加重要。

至於發生了什麼,Mezrich還表示,當利差較低時,信用風險就不那麼重要了,因此收益率的走向變得更加重要。

長期較高的利率意味着“到期懸崖”的風險加劇,當在2020年和2021年以極低利率借款時,需要重新協商貸款。這對今年可能不是問題,所以投資者正在忽視它。正如經濟不能永遠保持增長一樣,這種情況也不能無限期持續。但目前,面對高負債和不斷上升的利率,幾乎完全的漠不關心正在推動一場偉大的漲勢。

另一個因素是對經濟樂觀情緒的支撐(以及對利率和通脹的緊張)。轉向大宗商品市場…

黃金的時刻

黃金價格突破了2277美元,再次創下紀錄,即使對降息的希望逐漸消退。這是一次引人注目的漲勢 — 安全避風港資產連續第六天上漲。今年早些時候,由於SEC的批准吸引投資者進入一系列交易所交易基金,黃金一度落後於比特幣。對降息希望的減少也消除了購買作為對抗過度寬鬆的央行的對沖的另一個關鍵原因。

週二,加密貨幣價格下跌,創下近兩週來最大跌幅,因ETF需求降温。但隨着比特幣創紀錄的漲勢逐漸消退,黃金價格卻飆升,甚至逆市股市波動。自2月中旬以來,這種珍貴金屬的上漲可能會在今年晚些時候美聯儲放鬆貨幣政策的情況下加強,這仍然被認為是可能的:

黃金上漲,比特幣疲軟

自2月中旬以來,金條表現堅挺

來源:彭博社

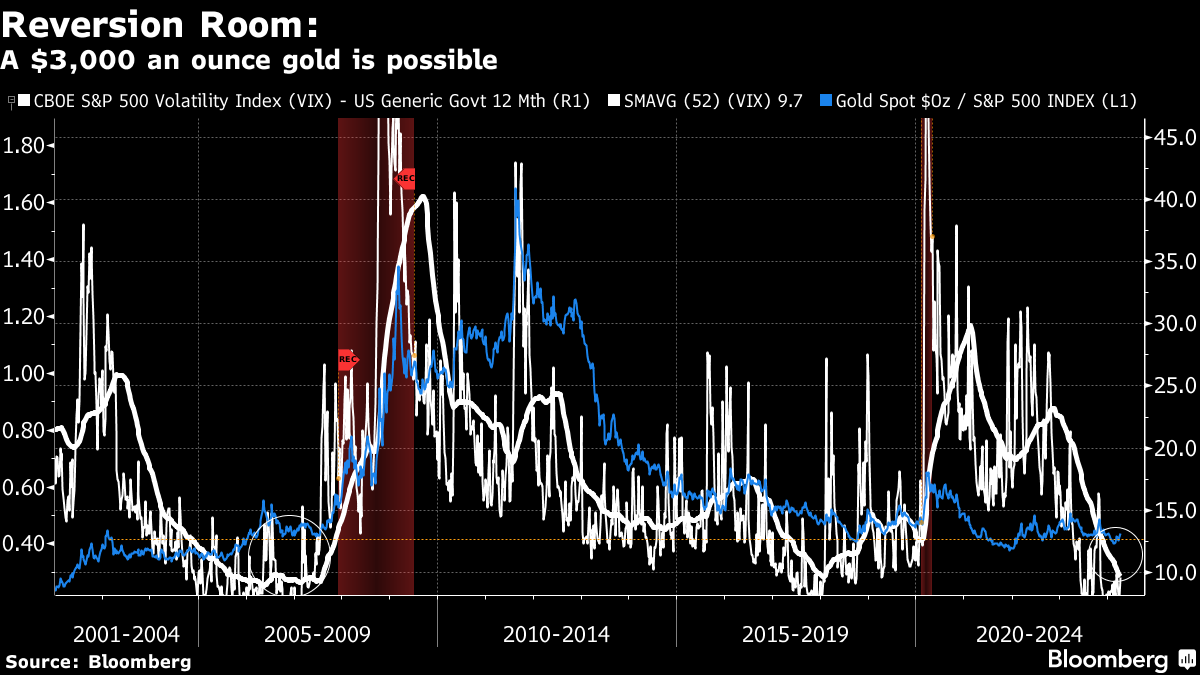

黃金背後的堅定表現是什麼?毫無疑問,投資者情緒。黃金對標標普500指數的比率部分解釋了他們的推理。彭博智庫的邁克·麥克隆認為,股票波動率的VIX指數非常低,而自2007年以來的一年期美國國債利率最高,這應該會在每盎司2000美元左右提供支撐。儘管黃金突破每盎司3000美元的可能性令人難以想象,但這並非完全不可逾越。

麥克隆通過下面的圖表解釋了這一點,圖表顯示了相對較低的黃金和波動率與高利率和股市價格的混合。這與大衰退之前的情況相似,當時黃金從2007年底的834美元上漲到2011年的1921美元的峯值:

波動率始終具有均值迴歸的規律,這支持我們的觀點,即黃金可能在不久的將來走向3000美元。在2018年初,VIX減去一年期國債利率的52周移動平均值為9.7%。該指標在2009年和2021年的高點分別約為40%和30%。

如果降息不出現,黃金可能會逆轉。目前,利率市場越來越推遲了對美聯儲首次降息的預期時間,並且定價低於三次。TD證券的丹尼爾·加利表示,對降息預期的減少會增加持有黃金的機會成本,從而對黃金構成拖累。

如果降息不出現,黃金可能會逆轉。目前,利率市場越來越推遲了對美聯儲首次降息的預期時間,並且定價低於三次。TD證券的丹尼爾·加利表示,對降息預期的減少會增加持有黃金的機會成本,從而對黃金構成拖累。

然而,今天我們看到了購買疲勞的跡象。中國作為黃金的史詩級購買者,正在多元化儲備,但隨着價格急劇上漲,這種購買可能即將停止,而宏觀交易者倉位相對於利率預期的錯位已經得到解決。這在短期內減少了持續漲勢的空間。

與此同時,石油也在自己的狂飆中。美國原油期貨價格飆升至每桶85美元,這是自去年10月以來首次。週二的上漲使今年以來的漲幅達到19%,這得益於OPEC+減產、中東地區緊張局勢加劇以及需求增強,特別是來自中國的需求,中國的製造業數據開始顯示經濟復甦的跡象。原油價格的進一步上漲可能取決於週三卡特爾會議的決定,即是否繼續減產。如果減產被放棄,石油市場可能在第三季度面臨多達每天100萬桶的過剩。這將是一個問題,但如果世界最大的石油進口國推動消費刺激,那麼問題將會小得多。

黃金和石油之間的關係表明經濟更強勁,需求旺盛,風險偏好迴歸。難怪投資者認為可能可以在沒有着陸的情況下逃脱。

— Richard Abbey

生存技巧

在標題上插入鏈接讓我沉浸在一個時髦的兔子洞裏,那是一個愉快的地方。Nile Rodgers真的是一個天才。試着觀看關於迪斯科時代的這部紀錄片,以及Rodgers在2019年在英國湖區的這場音樂會的錄影。這個人依然很棒。喜歡彭博的迴歸要點嗎?訂閲,獲取無限訪問權限,在全球120個國家獲得來自獨家每日簡報《彭博開盤》和《彭博收盤》的專業分析,以及信賴的基於數據的新聞。

彭博更多內容:

- James Stavridis:普京在烏克蘭戰爭中的新前線在巴爾幹地區

- 重磅報道:百萬次模擬,對美國經濟的一個結論:債務危險在前方

- Parmy Olson:科技巨頭正在吞噬聊天機器人王國

想要更多彭博觀點嗎?觀點 <GO>。或者您可以訂閲我們的每日新聞簡報。