鮑威爾熟悉的旋律對市場來説是一種音樂-彭博社

John Authers

等待就業數據。

等待就業數據。

攝影師:賈斯汀·沙利文/蓋蒂圖片社

要直接將約翰·奧瑟斯的通訊直接發送到您的收件箱,請在此處註冊。

今日要點

這是 老調重彈 歌曲

傑伊·鮑威爾在週三的斯坦福大學發表的 講話 是一個非常熟悉的曲調,但這並沒有阻止每個人都對他的每個字眉毛鬍子一起扯。美聯儲非常依賴數據,只有在足夠確信通脹完全受控時才會降息。鮑威爾主席最不想犯的錯誤是過早放鬆,尤其是在為控制通脹從幾十年高點做出的所有努力之後。幾乎無法想象,一次導致通脹再次螺旋上升的過早降息對美聯儲的信譽會產生什麼影響。

彭博觀點美國例外主義在債券市場上展現認為英國股票便宜?試着買下一家公司。如何避免在泰坦之地迷失吃蜜蜂的大黃蜂只是外星入侵的開始儘管如此,鮑威爾的再次保證在經濟數據再次反覆之後並沒有沒有引起反應。他在市場聽到私營部門的工資增長超出預期(暗示不需要降息)之後發表講話,不到兩個小時後,服務部門供應經理的ISM調查發現價格四年來最温和的讀數(暗示降息可能會繼續):

好消息,壞消息,你的選擇

兩個驚喜:就業仍然強勁,服務價格下降

來源:彭博

這種來回走勢是在一系列數據之後出現的,這些數據撲滅了年初對多次降息的樂觀情緒。現在,出現了一個越來越可能的無着陸情景,即長期利率上升。儘管鮑威爾的立場幾乎沒有改變,但它平息了市場,就像在過去六個月裏一樣。沒有任何新的鷹派情緒足以引發債券市場的逆轉:

傑伊出手相助

10年期收益率即將突破;然後平靜降臨

來源:彭博

當10年期收益率短暫突破4.42%時,那是自11月以來最高的水平,之後鮑威爾在12月的美聯儲公開市場委員會會議上發出了鴿派的“轉向”信號。這引起了一些警覺,但到收盤時,收益率又回到了起點,仍在最近的範圍內,並且股市出現了小幅上漲。

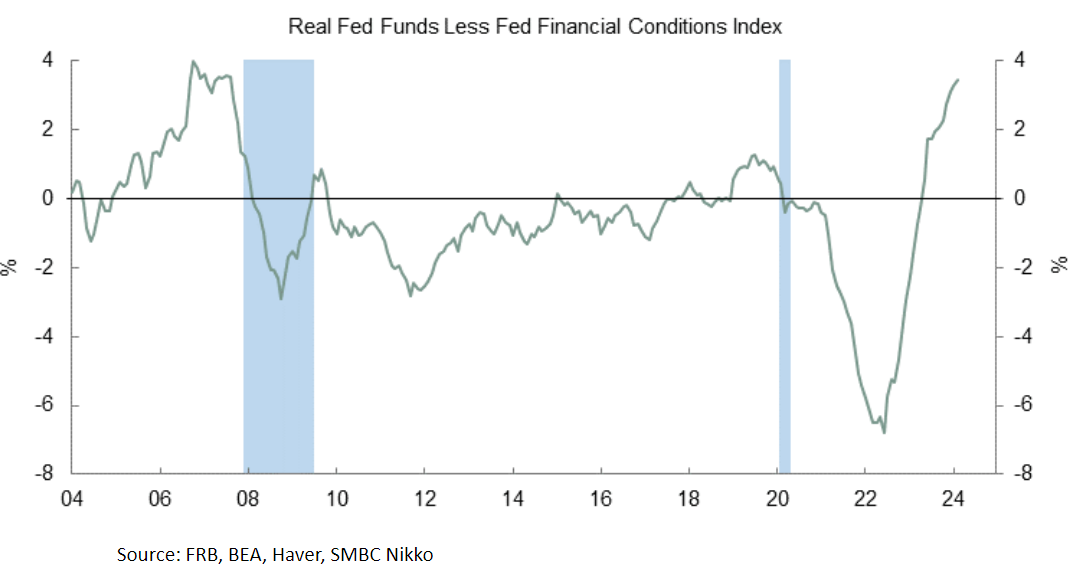

真實的聯邦基金利率,定義為聯邦基金利率減去PCE通脹率測量,為2.9%,是近17年來最高的。通常情況下,這應該令人擔憂。但有一些緩解因素,受到市場樂觀情緒的推動,這種樂觀情緒已經創造了美聯儲自己衡量的金融條件的放鬆,達到了自2022年1月以來未曾見到的水平,當時利率實際上為零,而且對於通脹是否是暫時現象仍然存在激烈的辯論:

一切都很平靜

金融條件並沒有比聯邦基金利率為零時更為嚴格

來源:彭博社,美聯儲

不知何故,美聯儲數十年來最激進的加息週期讓我們回到了起點——這並不太合理。這種情況能持續下去嗎?SMC日興證券的Joseph Lavorgna認為不會太久,除非美聯儲確實降息:

歷史上,當實際利率高達一定時間時,增長最終會放緩。此時,他們希望避免經濟增長明顯放緩,尤其是考慮到勞動力市場的不平衡並不那麼明顯。換句話説,我們看到失業率和職位空缺更加符合美聯儲認為是非通脹局面的情況… 當利率下調時,這仍然是最有可能的情景,具體會有多少次取決於經濟表現。

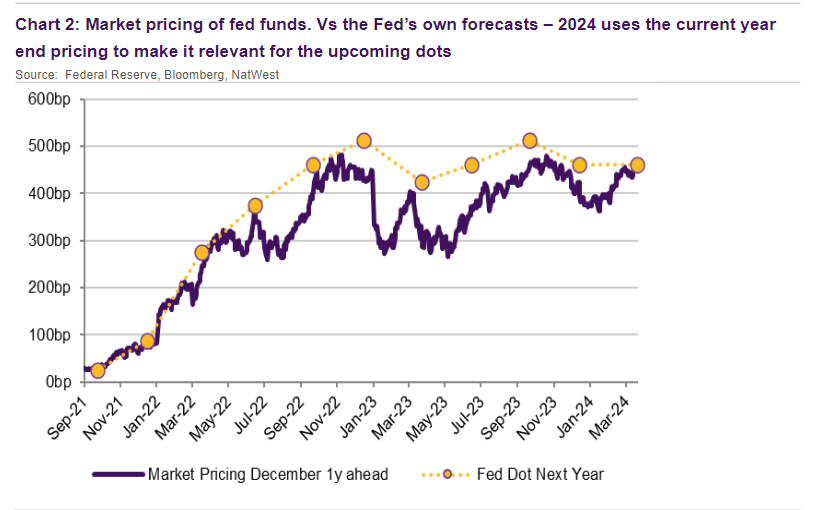

第一次降息將何時發生仍然是一個懸而未決的問題。彭博社的世界利率概率,來源於聯邦基金期貨,表明市場現在正在定價約60%的可能性會在六月進行利率調整,這比鮑威爾露面前的50%有所提高,但仍然沒有明確的結論。對於預期的降息幅度,猶豫也延伸到了更重要的地步,這可能比第一次降息的時間更為重要。年初定價的慷慨的170個基點的降息幅度現在已經下降到70個基點,正如NatWest Markets在這張圖表中展示的那樣,這是投資者首次預期比聯邦儲備委員會季度“點陣圖”中對年底預測的共識更少的情況,自2022年以來,那是在加息週期期間:

第一次降息將何時發生仍然是一個懸而未決的問題。彭博社的世界利率概率,來源於聯邦基金期貨,表明市場現在正在定價約60%的可能性會在六月進行利率調整,這比鮑威爾露面前的50%有所提高,但仍然沒有明確的結論。對於預期的降息幅度,猶豫也延伸到了更重要的地步,這可能比第一次降息的時間更為重要。年初定價的慷慨的170個基點的降息幅度現在已經下降到70個基點,正如NatWest Markets在這張圖表中展示的那樣,這是投資者首次預期比聯邦儲備委員會季度“點陣圖”中對年底預測的共識更少的情況,自2022年以來,那是在加息週期期間:

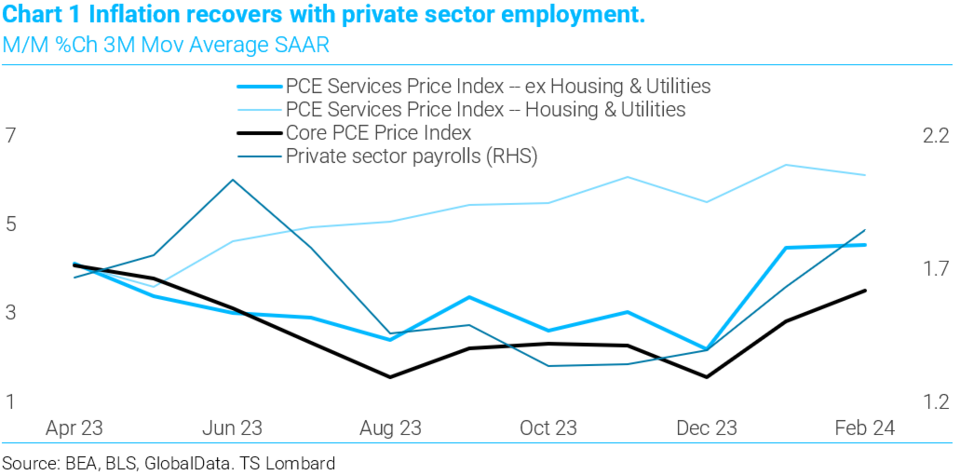

週五的三月就業數據為美聯儲提供了下一個重要的衡量標準。TS Lombard的Steven Blitz不確定未來會發生什麼,但通過使用通脹的三個月滾動平均值顯示,趨勢再次上升:

週五的三月就業數據為美聯儲提供了下一個重要的衡量標準。TS Lombard的Steven Blitz不確定未來會發生什麼,但通過使用通脹的三個月滾動平均值顯示,趨勢再次上升:

我調整後的泰勒規則中的數學(這是中央銀行用來控制利率以穩定經濟的指導方針)説明了困境。如果月度核心PCE通脹率平均為4.0%(過去三個月的平均值為3.5%),直到六月,年度增速仍然保持在3.0%,這為一兩次降息留下了空間 - 但到年底,年度增速將達到4%,這意味着6.0%的基金利率。在沒有真實增長疲軟的情況下,六月的降息將增加價格動能,縮小實際基金利率,並促進增長。

美聯儲正在尋求做的一件事的一個特點是平衡。鮑威爾承認,優先考慮的是把握時機——如果必須削減的話。耽誤太久會帶來自己的後果,這可能會損害該機構的政策信譽。但目前,市場認為自己終於與央行完全站在同一條戰線上,這使一切變得更容易。

美聯儲正在尋求做的一件事的一個特點是平衡。鮑威爾承認,優先考慮的是把握時機——如果必須削減的話。耽誤太久會帶來自己的後果,這可能會損害該機構的政策信譽。但目前,市場認為自己終於與央行完全站在同一條戰線上,這使一切變得更容易。

-- 理查德·艾比

丹尼爾·卡尼曼的重要性:天然氣價格案例

致敬持續進行中 — 正如應該的 — 致敬去世的90歲的諾貝爾獎得主丹尼爾卡尼曼,他的思想 — 與他的學術夥伴阿莫斯·特沃斯基(1996年去世)共同發展 — 影響深遠遠超投資。他們打破了有關人類理性的舒適假設,並迫使經濟學進行反思。這很有趣,但有用嗎?這裏有一個現實世界的例子。

康奈曼揭示了錨定和框架的概念;心理快捷方式意味着我們傾向於構建我們的感知,並將我們的假設錨定在一些相對簡單、容易可視化且經常重複的基準上。這揭示了在美國沒有比汽油價格更重要的經濟錨。汽油價格很重要,它們可以迅速變動,並且在路邊的廣告牌上用巨大的數字進行宣傳。由於美國人通常每週都會去加油站,他們痛苦地意識到價格上漲。

因此,出於康奈曼可能預測的原因,油價的波動往往比它們應該更具影響力。Financial Insyghts的彼得·阿特沃解釋了原因:

在經濟認知輕鬆方面,我不確定是否有比那些在加油站大張旗鼓地展示當前油價的超大、明亮的標誌更有影響力的輸入。它們是可視化和重複的最佳體現。與任何其他單一變量相比,那些街角標誌更能影響我們對通貨膨脹的看法。

不僅如此,而且油價剛剛超過了一個整數,我們傾向於認為這更為重要。根據美國汽車協會編制的平均數據,它已經超過了每加侖3.50美元:

泵已準備就緒

美國以外的事件往往會推動油價的大幅波動

來源:美國汽車協會,彭博社

真正的大幅波動往往是由外部事件驅動的。2014年底和2020年初,歐佩克石油卡特爾紀律的破裂引發了戲劇性的下跌;兩年前的烏克蘭入侵引發了一次巨大的飆升。因此,單獨的這個價格對我們瞭解美國經濟幾乎沒有什麼幫助。在技術術語中,最好將其視為外生變量。從理論上講,較高的油價就像一項減税措施,減少了用於其他事物支出的資金。從理論上講,它們還應該在未來推動通貨膨脹降低;現在油價更昂貴,未來降價的可能性就越大。由於石油包含在消費者價格指數中,上漲的價格毫無爭議地會提高當前的通貨膨脹率。

然而,上漲的天然氣價格的原因和影響被誤解了。隨着油價上漲,十年期通脹預期隨時間增長 — 即使它們應該相反。隨着時間的推移,正如終端的這個雙軸圖表所示,這種關係非常密切:

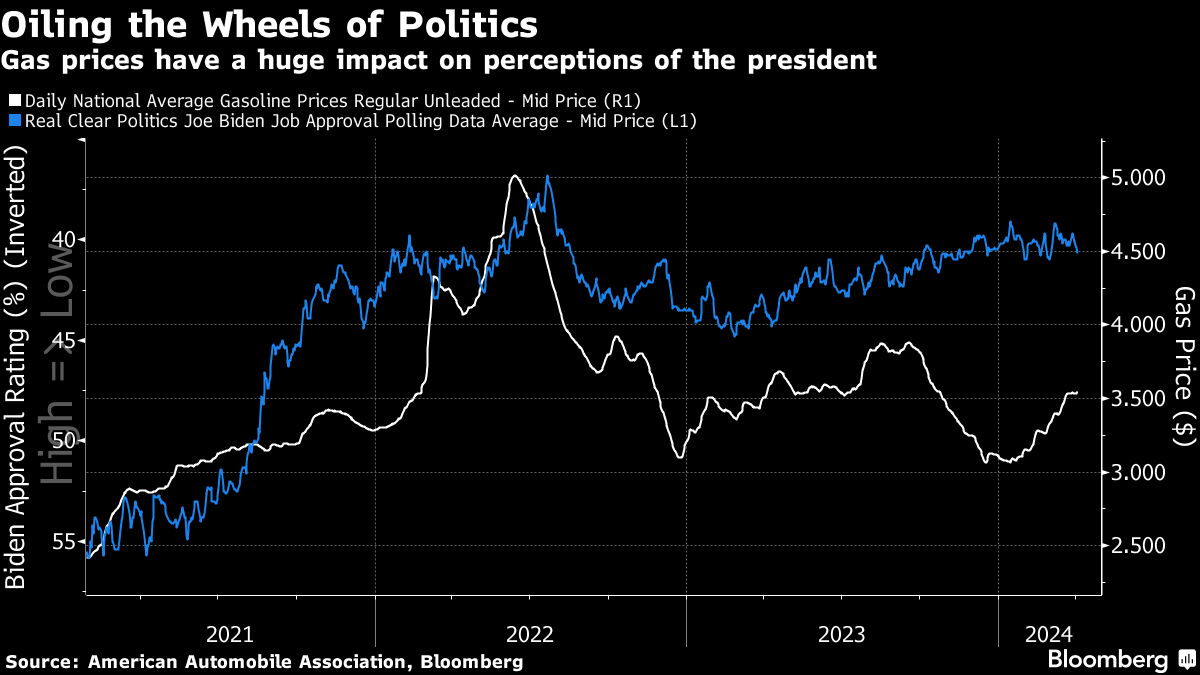

這也與政治有關。在加油站廣告的數字越高,總統的支持率就越低。即使天然氣價格最重要的驅動因素超出了白宮的控制範圍。下一個雙軸圖表顯示了喬·拜登總統的支持率,由Real Clear Politics測量,與油價的關係:

這也與政治有關。在加油站廣告的數字越高,總統的支持率就越低。即使天然氣價格最重要的驅動因素超出了白宮的控制範圍。下一個雙軸圖表顯示了喬·拜登總統的支持率,由Real Clear Politics測量,與油價的關係:

民主黨知道這是即將到來的選舉中的一個關鍵弱點。丹·菲弗,奧巴馬總統前傳媒主管,在2022年油價上漲時評論道:

民主黨知道這是即將到來的選舉中的一個關鍵弱點。丹·菲弗,奧巴馬總統前傳媒主管,在2022年油價上漲時評論道:

成本上升 — 特別是在雜貨店和加油站 — 是最容易識別和令人憤怒的經濟痛點。良好的宏觀經濟新聞總是會被不利的微觀經濟影響所壓倒。總統的支持率幾乎總是隨着油價的上升和下降而波動。

去年油價下跌未能扭轉拜登的支持率下降。油價上漲到4美元或更高可能與現任政府的任何錯誤無關,但可能確保特朗普的第二個任期。如果它們有助於促使金融市場認為通脹正在上升,它們可能會避免希望的降息。渠道卡尼曼,留意加油站上方的發光數字。

生存技巧

不要對體育隊伍太過依戀,尤其是在美國 — 他們可能會拋棄你。我在看波士頓紅襪隊完成對奧克蘭運動家隊的三連勝時寫下了這篇文章。運動家隊是棒球歷史上偉大的球隊之一;他們在20世紀70年代連續贏得了三次世界大賽冠軍,80年代連續三次贏得了聯盟冠軍,而且由於現在被稱為“貨幣戰術”的方法,他們一直表現得令人興奮和好鬥。但他們在一個毫無特色的老式體育場比賽,無法獲得在灣區修建新體育場的資金,並打算搬到拉斯維加斯。他們仍然不得不在奧克蘭的體育場比賽,面對一些高中都會覺得失望的人羣,周圍的寂靜讓人想起疫情期間閉門比賽的場景。而且這支球隊,如今幾乎沒有預算可投入,表現糟糕。

在當前系列賽的第一場比賽中,運動家隊竟然在前三局就犯下了五個守備失誤,這種無法理解的無能令人震驚。之後他們提高了比賽水平,使接下來的兩場比賽變得懸念重重,但觀賞性卻不高。為對手加油開始感到不太合適。在一個幾乎空無一人的體育場比賽,波士頓球迷的人數超過了他們自己的球迷,肯定是非常痛苦的。整個情況都很不公平。所以這裏有一些提醒運動家隊球迷的內容,提醒他們的偉大球隊一直在阻止紅襪隊(還有一次他們沒有成功)。向所有仍然出席的人致敬。

更多來自彭博社:

- 卡里什瑪·瓦斯瓦尼:中國不應重演歷史,對待台灣的地震

- 克勞迪婭·薩姆:兼職工人激增,卻遭到負面評價

- 哈維爾·布拉斯:埃克森與雪佛龍的600億美元之爭將重塑大型石油公司

想要更多彭博社觀點嗎?OPIN <GO>。或者您可以訂閲我們的每日新聞簡報。