前外匯首席表示干預是對過度疲弱的日元的一個選擇 - 彭博社

Erica Yokoyama, Emi Urabe

中尾武彥來源:瑞穗研究與技術日本前貨幣主管表示,干預是解決日元過度貶值的選項之一,此言論發表在美國通脹數據公佈之前,可能會推動日元超過市場關注的水平。

中尾武彥來源:瑞穗研究與技術日本前貨幣主管表示,干預是解決日元過度貶值的選項之一,此言論發表在美國通脹數據公佈之前,可能會推動日元超過市場關注的水平。

“我強烈感覺到日元最近的疲軟已經走得太遠了,”前財務省國際事務副大臣、現任瑞穗研究與技術主席中尾武彥在週三的一次採訪中表示。

“干預匯市是可以幫助解決這種情況的一個選項,”現任瑞穗研究與技術主席中尾武彥表示。“干預匯市對阻止投機行為是有效的。”

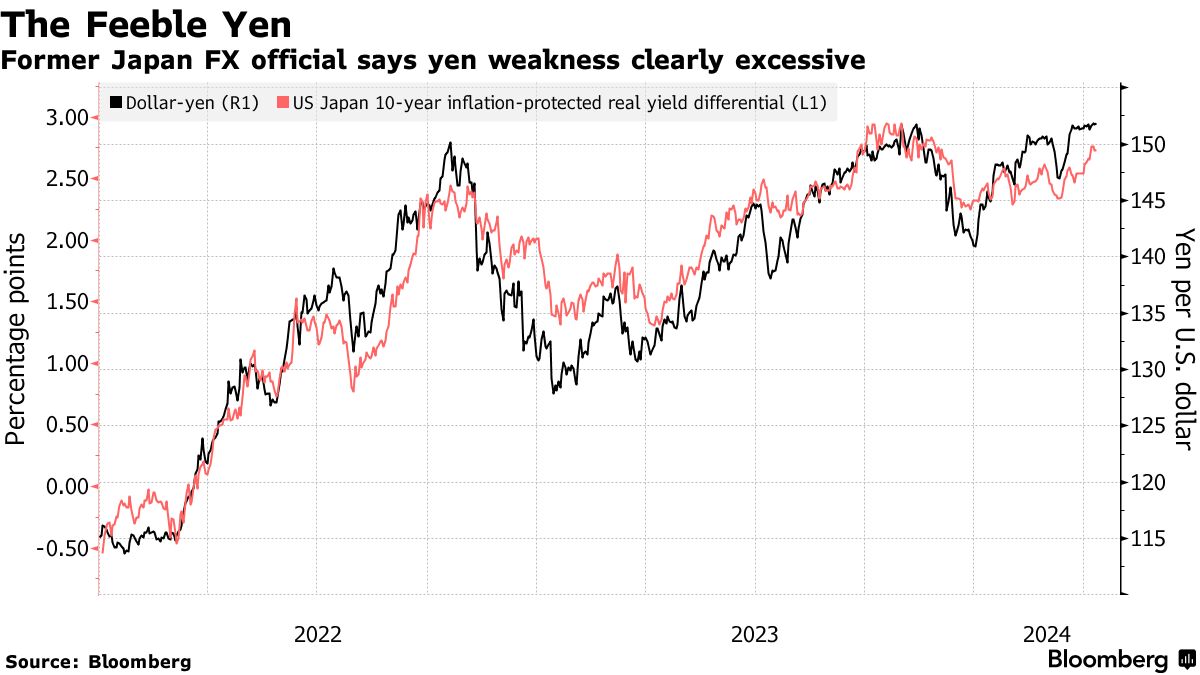

自央行上月自2007年以來首次加息以來,日元兑美元基本上一直在151區間內交易。提高利率。

儘管加息通常會支撐貨幣,但投資者似乎更關注日美利率之間持續的巨大差距,日本央行不會大幅加息以及美聯儲降息預期的減弱。

“鑑於日本央行已表示將基本上保持寬鬆政策,美國的發展更有可能引發匯率波動,”他説。中尾武彥指出,包括週三晚些時候公佈的消費者價格指數在內的美國經濟指標可能對匯率產生比日本數據更大的影響。

日元自上個月以來已數次接近152關口,3月27日觸及34年低點151.97。這已經超過了2022年10月日本干預貨幣市場的151.95關口。東京在當年進行了三次超過600億美元的干預以支撐日元,直到2023年初日元升值至130以上。

一些日元交易員認為152是日本財政部的底線,儘管官員們一再表示他們並沒有捍衞特定水平。

一些日元交易員認為152是日本財政部的底線,儘管官員們一再表示他們並沒有捍衞特定水平。

“152日元關口可能正在發揮防禦作用,但干預可能隨時發生,”中尾談到市場上的看法。

貨幣官員已警告稱,他們準備採取大膽行動應對市場上的過度投機行為。這些評論引發了一個問題,即何為急劇波動。

貨幣高級官員神田正人將日元一個月內下跌10日元描述為“非常急劇的波動”,兩週內下跌4%描述為“遠非漸進”。按照這種邏輯,目前應該關注157日元或158日元作為潛在的閾值。

中尾表示這些水平不準確。他建議急劇波動的定義應該更廣泛。

“如果有某種被視為過度的波動,政府很有可能會干預市場,考慮到迄今為止我們已經積累了過度的日元貶值,”他説。

Nakao建議,日元的根深蒂固的疲軟已經導致了日本內部富人和窮人之間的分化日益加劇。儘管專注海外業務的企業和富裕個人受益於日元歷史性的疲軟,但由於進口成本上漲帶來的通貨膨脹,消費者和中小企業卻遭受着痛苦。

他建議,進一步規範日本銀行政策可能有助於糾正市場中的不規則現象,如日元的極端貶值和股價飆升。

“根據貨幣走勢,日本銀行可能會以更快的速度推進利率上調,”Nakao説。