美國經濟蓬勃發展激發了華爾街的激進理論 - 彭博社

Ye Xie

馬里納·S·埃克爾斯聯邦儲備大樓位於華盛頓特區。

馬里納·S·埃克爾斯聯邦儲備大樓位於華盛頓特區。

攝影師:Erin Scott/Bloomberg 大雨導致聖伊涅斯河洪水氾濫,這條河流位於聖巴巴拉北部的農業地區,這裏是全球和國內遊客的葡萄酒產區,發生在2月19日。

大雨導致聖伊涅斯河洪水氾濫,這條河流位於聖巴巴拉北部的農業地區,這裏是全球和國內遊客的葡萄酒產區,發生在2月19日。

攝影師:George Rose/Getty Images North America隨着美國經濟每個月都在穩步增長,創造數十萬個新工作崗位,並讓那些曾警告即將出現經濟衰退的專家感到困惑,華爾街的一些人開始考慮一種邊緣經濟理論。

他們問道,如果過去兩年的所有加息實際上正在推動經濟增長呢?換句話説,也許經濟並非是在高利率的影響下蓬勃發展,而是因為高利率的作用。

這個想法是如此激進,以至於在主流學術和金融圈,它幾乎是異端邪説 —— 過去只有土耳其的民粹主義總統雷傑普·塔伊普·埃爾多安,或者現代貨幣理論最狂熱的信徒才敢公開提及的事情。

但新的信徒們 —— 以及一些承認至少對這個想法感到好奇的人 —— 表示,經濟證據變得越來越難以忽視。根據一些關鍵指標 —— 國內生產總值、失業率、企業利潤 —— 目前的擴張勢頭與美聯儲首次開始加息時一樣強勁,甚至更強勁。

這是,持相反意見的人爭辯説,這是因為基準利率從0%飆升到5%以上,為美國人提供了來自債券投資和儲蓄賬户的顯著收入流,這是20年來首次。“事實是人們有更多的錢,”前RBC Capital Markets衍生品交易員、現在撰寫名為The MacroTourist的投資通訊的Kevin Muir説。

經濟繼續保持強勁增長

來源:彭博社

注:*前兩個季度的平均值

這些人 — 以及公司 — 反過來花掉了足夠大一部分這筆新發現的現金,理論認為,這將推動需求增加並刺激增長。

在典型的加息週期中,這一羣體的額外支出遠遠不足以彌補那些停止借錢的人的需求下降。這就是導致典型的由美聯儲引發的經濟衰退(以及相應的通貨膨脹下降)的原因。每個人都預計經濟會遵循這種模式並“急劇放緩”,Muir説。“我認為不會,它可能更加平衡,甚至可能稍微刺激。”

| 參加MLIV Pulse調查 |

|---|

| 高債券收益對股票構成風險嗎?分享你的觀點。 |

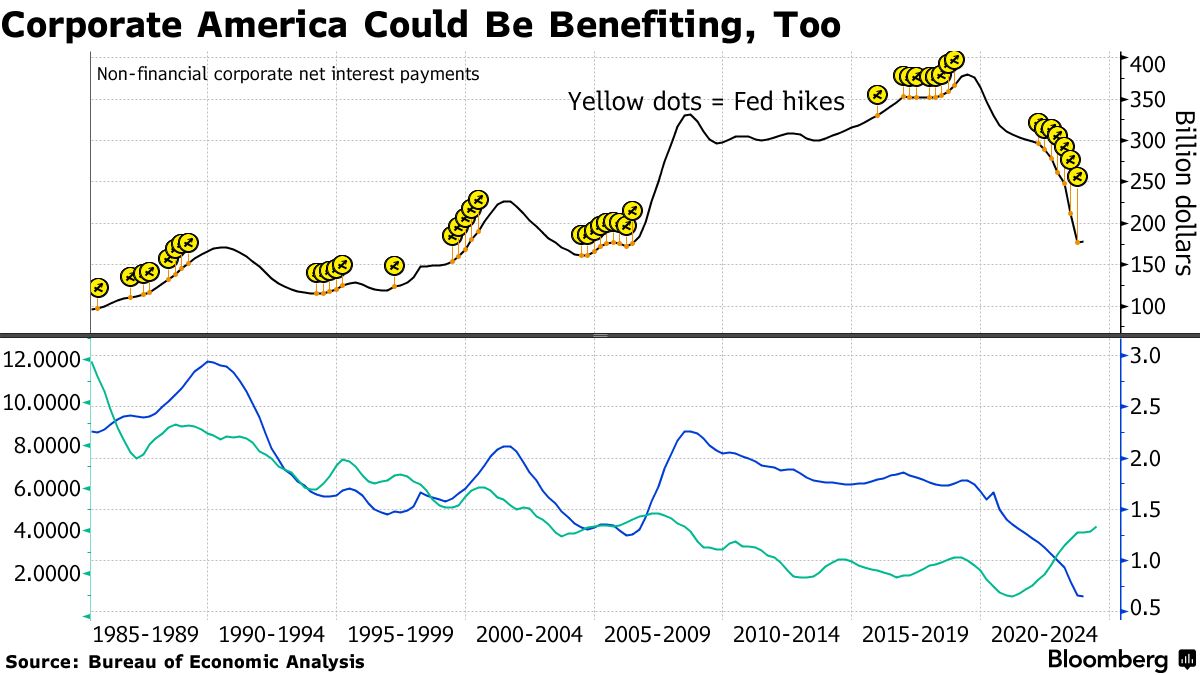

Muir和其他持相反意見的人 — Greenlight Capital的David Einhorn是其中最知名的 — 説這一次情況有所不同,原因有幾個。其中最重要的是爆炸性增長的美國預算赤字的影響。政府的債務已經膨脹到35萬億美元,是十年前的兩倍。這意味着它現在支付的更高利率轉化為每月額外約500億美元流入美國(和外國)債券投資者的口袋。

這種現象使得升息具有刺激作用,而非限制作用,這對經濟學家沃倫·莫斯勒來説很明顯,這已經是多年前的事情了。但作為現代貨幣理論(MMT)最積極的倡導者之一,他的解釋長期以來被認為是一個古怪的十字軍的説教。因此,對於莫斯勒來説,看到一些主流人士現在開始接受這一觀點,他感到有點被證明是正確的滿足感。“我肯定已經談論這個問題很長時間了,”他説。

穆爾坦然承認自己是多年前嘲笑莫斯勒的人之一。“我當時就覺得,你瘋了。那毫無意義。” 但當經濟在大流行後起飛時,他決定仔細研究數據,令他驚訝的是,他得出結論認為莫斯勒是對的。

‘真的很奇怪’

艾因霍恩,華爾街最知名的價值投資者之一,比穆爾更早接受了這一理論,當時他觀察到儘管美聯儲在全球金融危機後將利率維持在0%,但經濟增長速度卻非常緩慢。儘管將利率提高到極端水平顯然不會幫助經濟,比如説,8%的基準利率對借款人的打擊太大了,但他認為將利率提高到更適度的水平會有幫助。

艾因霍恩指出,美國家庭從超過13萬億美元的短期利息收入資產中獲得收入,幾乎是他們需要支付利息的消費者債務(不包括抵押貸款)的三倍,根據目前的利率,他估計這將使家庭每年獲得約4000億美元的淨收益。

“當利率降至一定水平以下時,實際上會拖慢經濟增長,”Einhorn在2月份的彭博商業大師播客中説道。他稱,有關美聯儲需要開始降息以避免經濟放緩的傳言“非常奇怪”。

“事情還不錯,”他説。“我不認為降息會真正幫助任何人。”

(值得注意的是,降息在另一派對華爾街的加息促進增長理論的相關性方面佔據重要地位。該理論認為降息實際上會進一步壓低通脹,而不是提高。)

需要明確的是,絕大多數經濟學家和投資者仍堅定地相信高利率會扼殺增長的古老原則。作為這一觀點的證據,他們指出信用卡和汽車貸款逾期率上升,以及儘管就業增長仍然強勁,但增速已經放緩。

需要明確的是,絕大多數經濟學家和投資者仍堅定地相信高利率會扼殺增長的古老原則。作為這一觀點的證據,他們指出信用卡和汽車貸款逾期率上升,以及儘管就業增長仍然強勁,但增速已經放緩。

穆迪分析公司首席經濟學家Mark Zandi在稱新理論“站不住腳”時代表了傳統派別。但即使Zandi也承認,“與過去相比,高利率對經濟造成的損害較小。”

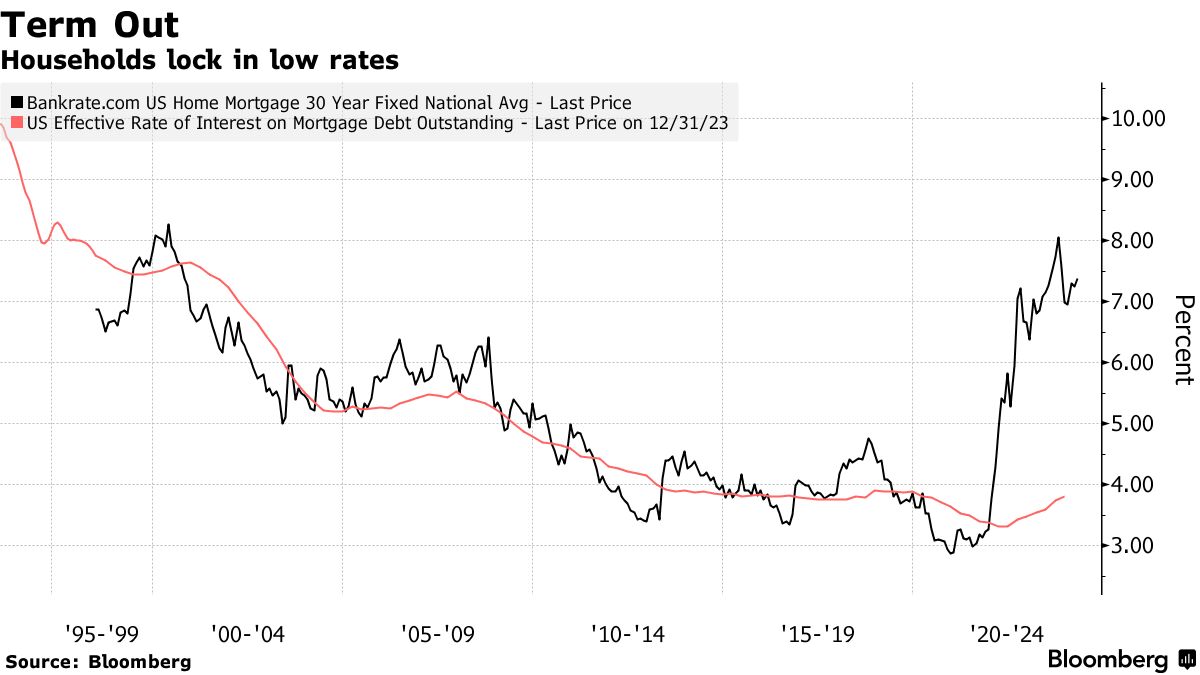

與皈依者一樣,他指出了這種韌性的另一個關鍵因素:許多美國人在疫情期間成功鎖定了30年期的超低抵押貸款利率,使他們免受由於利率上升而造成的大部分痛苦。(這與世界其他地區存在重要差異;在許多發達國家,隨着基準利率上升,抵押貸款利率會迅速調高。)

比爾·艾根回憶起華爾街上許多人在美聯儲開始加息時預測災難時,他笑了起來。“他們永遠不會超過1.5%或2%,”他諷刺地説,“因為那將使經濟崩潰。”

比爾·艾根回憶起華爾街上許多人在美聯儲開始加息時預測災難時,他笑了起來。“他們永遠不會超過1.5%或2%,”他諷刺地説,“因為那將使經濟崩潰。”

艾根是摩根大通的債券基金經理,他並不是新理論的堅定支持者。他更傾向於那些對這一理念的大致輪廓表示同情的人。這種立場幫助他看到了需要重新調整投資組合的必要性,將現金投入其中——這一舉措使他成為過去三年中活躍債券基金經理中的前10%。

艾根在摩根大通之外還有兩個兼職。他經營着一個健身中心和汽車修理店。他説,在這兩個地方,人們花的錢越來越多。尤其是退休人員。他指出,他們可能是利率上升的最大受益者。

“突然之間,所有這些可支配收入都積累到了這些人身上,”他説。“他們在花錢。”

馬蒂·馬利諾的媽媽永遠無法理解她兒子的職業。她對朋友們説,他是“一個股票經紀人,專門處理天氣問題。” 馬利諾實際上無法反駁——他知道大多數人對基於陽光、降雨和風等因素的金融合同一無所知。

情況開始發生變化。在氣候波動加劇和社會變遷的背景下,對天氣衍生品的需求激增。根據芝加哥商品交易所集團的數據,2023年上市產品的平均交易量增加了260%以上,目前未平倉合約數量比一年前高48%。根據行業估計,公開交易的部分可能僅佔所有活動的10%,未平倉衍生品的名義價值可能高達250億美元。