交易商已經開始利用新的俄羅斯金屬製裁 - 彭博社

Mark Burton, Archie Hunter, Jack Farchy

在俄羅斯Sayanogorsk的Sayanal箔軋機存儲區的鋁卷。

在俄羅斯Sayanogorsk的Sayanal箔軋機存儲區的鋁卷。

來源:彭博社

Nigel Farage

Nigel Farage

攝影師:肯特·西村拉/彭博社

在英國和美國禁止未來在倫敦金屬交易所銷售俄羅斯鋁、銅和鎳之後,交易商們在不到一天的時間裏就找到了一種利用這些複雜新規則賺錢的方法。

機會在於已經堆積在交易所全球倉庫網絡中的大量俄羅斯金屬。而倫敦金屬交易所可能不喜歡他們計劃的事情。

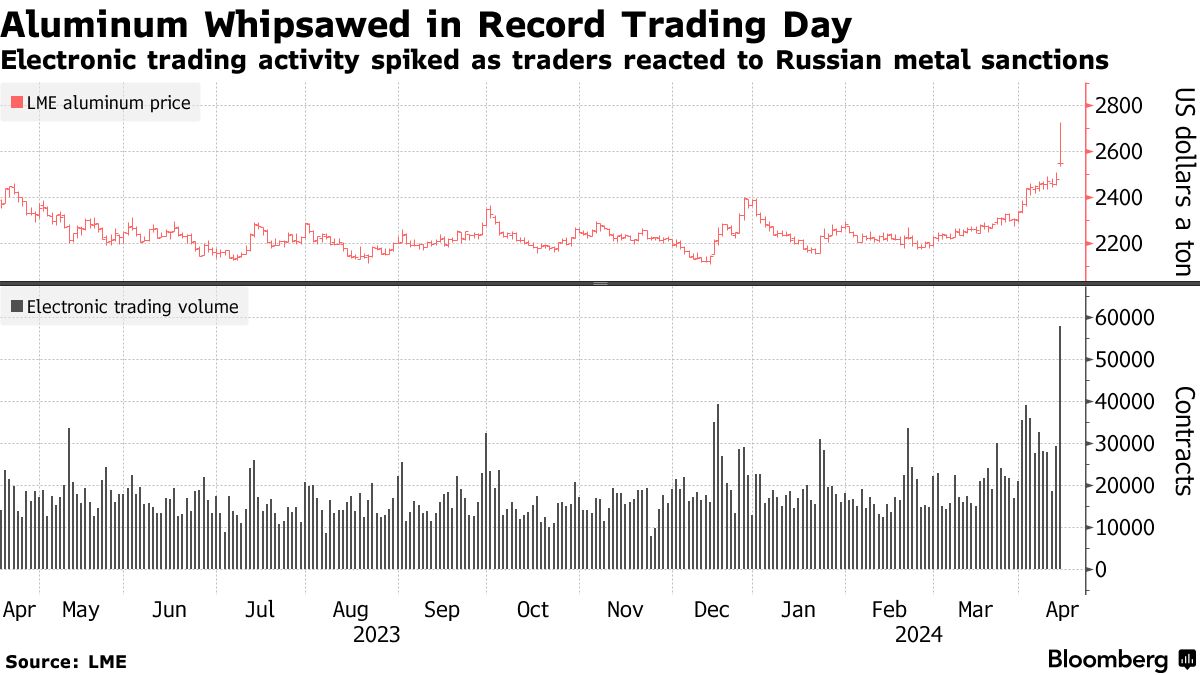

制裁的底線很簡單:自4月12日之後生產的俄羅斯材料不得交付至倫敦金屬交易所。這一限制的想法是,這一限制將降低對俄羅斯供應的需求和價格,但其礦商仍可以向非美國和英國的買家在倫敦金屬交易所之外進行銷售,而全球大部分金屬交易都是在那裏進行的。消息一出,價格最初飆升,但很快又回落,這表明市場並不預期會出現重大中斷。

現在,隨着塵埃落定,金屬界越來越關注的是新規則,加上倫敦金屬交易所合同結構和全球倉儲系統中的一系列怪癖,為一個複雜但有利可圖的交易提供了機會。多名交易商和經紀人在本週的對話中描述了這種交易,而倫敦金屬交易所首席執行官馬修·錢伯林在週日與市場參與者通話時回答了相關問題。

對於金屬界來説,這是交易商尋求利用漏洞從倫敦金屬交易所(LME)的大量鋁庫存中獲利的豐富歷史的最新一集,這可以產生每年數億美元的存儲和處理費。

制裁措施以及倫敦金屬交易所決定實施這些措施的方式,已經創造了一個新的金屬類別多層市場,每個類別都附帶不同的限制。雖然交易所不再接受“新”俄羅斯供應的交割,但英國實際上放寬了早前的規定,允許英國買家接受在規定出台時已經在LME系統中的俄羅斯金屬。

制裁措施以及倫敦金屬交易所決定實施這些措施的方式,已經創造了一個新的金屬類別多層市場,每個類別都附帶不同的限制。雖然交易所不再接受“新”俄羅斯供應的交割,但英國實際上放寬了早前的規定,允許英國買家接受在規定出台時已經在LME系統中的俄羅斯金屬。

這種金屬類別——LME稱之為“Type 1”——是市場上現在許多人關注的焦點。

自烏克蘭入侵以來,LME倉庫中俄羅斯庫存的比例一直是一個有爭議的話題,而在最近幾個月裏,這一比例進一步增加——鋁的比例超過90%——在英國買家在去年12月被禁止接收俄羅斯金屬後,這些供應對其他人來説變得更不具吸引力。

但是,只有英國公民和公司被允許接受在4月13日之前已經在LME系統中的俄羅斯供應——這個許可不包括任何在該日期之後註冊的金屬,或者“Type 2”。

至關重要的是:一旦Type 1金屬離開系統,它就失去了特殊地位。如果重新註冊,它將被歸類為Type 2,並面臨相同的限制。(在其自行決定的情況下,LME將允許交易商撤回貨物並將其轉移到不同的倉庫,同時保留Type 1的地位,但只在狹窄的情況下)

俄羅斯是倫敦金屬交易所最大的金屬來源

按原產國家的庫存比例(%)

來源:倫敦金屬交易所

注:截至2024年3月28日

所以,這就是策略:

首先,交易員們正急於提取已存儲在倫敦金屬交易所上的大量(類型1)俄羅斯金屬。

然後,在將其(現在作為類型2)重新賣給倫敦金屬交易所後,他們可以與倉庫達成協議,分享未來所有者的租金。對於倉庫來説,租金分成協議是一種激勵交易員將貨物交付到他們的設施,而不是競爭對手的方式。

這種交易很複雜,但想法很簡單:他們最終打賭這些金屬如果英國國民無法提取,而許多西方工業消費者又不想要,可能會在那裏呆上幾個月。以前這些金屬可能對中國的買家有吸引力,但在未來幾個月,這個市場可能會被新生產的俄羅斯金屬“塞滿”。塞滿新生產的俄羅斯金屬。

而金屬停留在那裏的每一天,交易員都會收到倉庫對其的利潤的一小部分。

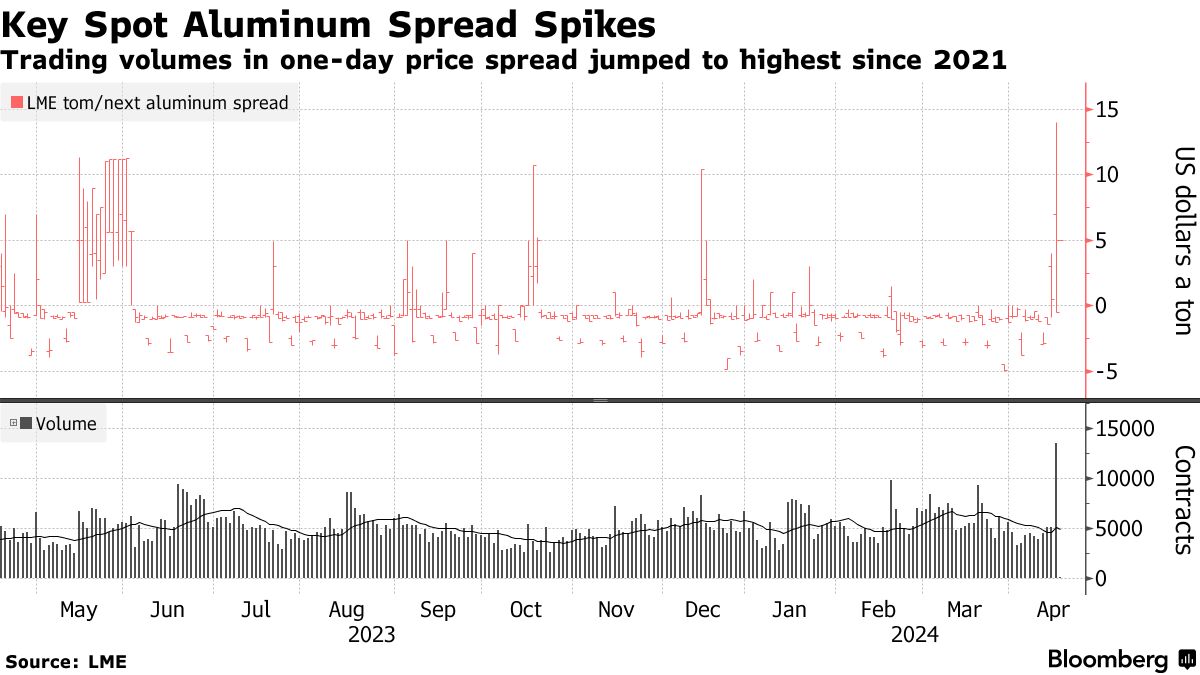

交易員正在動員的潛在證據可以在他們為獲取現貨金屬支付的價格急劇上漲中看到。週二到期的鋁合同溢價14美元,這種被稱為逆回購的情況表明買家正急於獲得現貨供應。在這些措施宣佈之前,這種價差一直在貼水交易,這是自2021年6月以來交易中價差最大的一天。

四月和五月合同之間的價差在週一也出現了大幅的逆差。幾位參與倫敦金屬交易所鋁市場的人士表示,這些人要求不透露身份,他們表示價差的急劇變動反映了交易員們試圖為這些所謂的租賃共享交易保證噸位。

四月和五月合同之間的價差在週一也出現了大幅的逆差。幾位參與倫敦金屬交易所鋁市場的人士表示,這些人要求不透露身份,他們表示價差的急劇變動反映了交易員們試圖為這些所謂的租賃共享交易保證噸位。

閲讀:俄羅斯制裁導致鋁價差收窄

週二,價值近2億美元的鋁已被要求從倫敦金屬交易所倉庫中提取,這表明該交易現在已經全面展開。週三又有1,600萬美元的提取請求。

如果交易員們認為沒有人願意接觸這些金屬,這些交易可能會為他們帶來豐厚的利潤,但對倫敦金屬交易所可能會帶來問題。自烏克蘭入侵以來,該交易所一直面臨批評,認為它有可能成為俄羅斯鋁的傾銷地,但出於消費者仍然對不斷增加的俄羅斯庫存顯示出興趣的理由,該交易所一直避免單方面阻止俄羅斯交付。

在實施新的英國制裁措施時,該交易所表示將監控資金流入和流出,以評估是否仍然存在這種情況 —— 交易員們似乎在打賭這種情況不會發生。

“倫敦金屬交易所繼續密切監視市場,並準備在必要時採取進一步行動,包括針對最近制裁引起的不良市場行為,”該交易所的一位發言人在回答問題時表示。

打地鼠遊戲

最近幾年,租賃共享交易在LME上變得流行起來,特別是在交易所引入打地鼠法規以遏制交易商為了從其全球倉儲網絡中賺錢而想出的其他有利可圖且有時有爭議的策略。

最著名的是,在金融危機期間,包括高盛集團和摩根大通等銀行以及像嘉能可公司這樣的交易商大量購買了多餘的鋁,並將其儲存在他們擁有的倉庫中。隨着需求開始恢復,消費者意識到要取得銀行和交易商手中的大量金屬需要數年時間,他們憤怒地做出了反應。

從太空中可見的鋁儲備變成了交易商的金礦

在鋁市場上,鬆散的供應條件持續存在時,另一種流行的交易是從LME提取金屬,然後以更便宜的價格存儲在其他地方,捕捉抑制的現貨價格和較高期貨價格之間的價差。通常交易商將金屬存放在場外倉庫中,或者存放在LME倉庫的私人區域,但有時甚至將其藏在田野中。

英國關於銀行解約的投訴數量在上一個税收年度增加了近一半,突顯了奈傑爾·法拉奇通過他憤怒對關閉他賬户的公開回應引起的關注。

根據英國財政部委員會提供給英國金融調解服務機構的數據顯示,截至3月的一年內,新的賬户關閉投訴有3858起,比上一年增加了44%。