IMF金融穩定報告:基礎交易部門指責基金的債券投注 - 彭博社

Ye Xie, Donal Griffin

佈雷文·霍華德資產管理公司在倫敦的辦公室。

佈雷文·霍華德資產管理公司在倫敦的辦公室。

攝影師:Jason Alden/Bloomberg一小部分基金在國債市場上積累了如此巨大的空頭頭寸,以至於在金融系統面臨壓力時可能會破壞更廣泛的金融體系,國際貨幣基金組織稱。

“脆弱性集中在一起,少數高度槓桿的基金佔據了國債期貨中大部分的空頭頭寸,”IMF在其本週發佈的全球金融穩定報告中表示。“這些基金中的一些可能已經對國債和回購市場具有系統重要性,它們面臨的壓力可能會影響更廣泛的金融體系。”

對沖基金主導基差交易

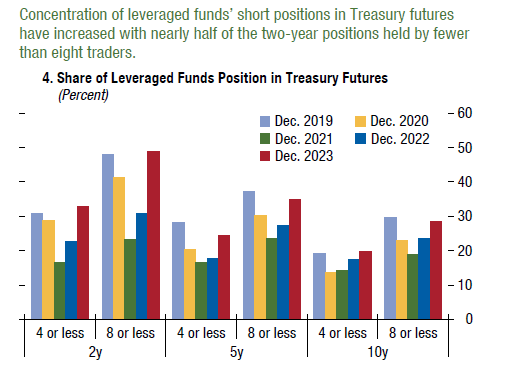

槓桿基金持有超過一半的2年期短期國債期貨

來源:CFTC交易員承諾數據

IMF的評論出現在討論所謂的基差交易的部分,這種交易在2020年疫情爆發時導致了全球最大債券市場的動盪。

在這種交易中,對沖基金利用現金國債和期貨價格之間微小的差異,利用從回購協議市場借來的大筆資金來放大回報。由於這種槓桿和對短期融資的依賴,這種賭注已經引起監管機構越來越多的關注。現在IMF正在強調另一個風險:集中頭寸。

閲讀更多: 引發監管機構擔憂的鉅額債券交易之王

截至12月,根據國際貨幣基金組織的數據,期貨市場中約一半的兩年期國債空頭頭寸掌握在八名或更少的交易商手中。這一水平與2019年底相似,在那之後,疫情初期資金成本激增促使交易商平倉這些頭寸,這有助於在金融市場動盪時提高債券的波動性。

國際貨幣基金組織沒有指明具體的基金,但彭博社報道稱,包括ExodusPoint Capital Management、Millennium Management和Citadel在內的公司已經使用了這種賭注。

來源:IMF全球金融穩定報告隨着美聯儲加息,基差交易的受歡迎程度也增加,這可能通過擴大現貨市場和期貨市場之間的價格差距使該策略更具盈利性。

來源:IMF全球金融穩定報告隨着美聯儲加息,基差交易的受歡迎程度也增加,這可能通過擴大現貨市場和期貨市場之間的價格差距使該策略更具盈利性。

閲讀更多: 什麼是基差交易?為什麼讓監管機構擔憂?:簡介

一項美聯儲研究上個月估計,自2022年第一季度以來,對基差交易相關的國債持有量至少已經積累到3170億美元,儘管規模“明顯”低於之前的估計。

證券交易委員會一直在努力限制基差交易,並增加對對沖基金暴露於該策略的透明度。去年12月,證監會要求基金和經紀公司集中清算更多的美國國債交易,以加強對基差交易的監管。

來源:IMF全球金融穩定報告來源:彭博社自那時起,有跡象表明該交易的使用可能正在減少:商品期貨交易委員會數據顯示,槓桿基金在債券期貨中的空頭頭寸有所下降。

來源:IMF全球金融穩定報告來源:彭博社自那時起,有跡象表明該交易的使用可能正在減少:商品期貨交易委員會數據顯示,槓桿基金在債券期貨中的空頭頭寸有所下降。

這些賭注的集中度也有所降低。根據彭博社整理的CFTC數據,控制在八名或更少交易者手中的兩年期期貨淨空頭寸已從一月初的總持倉的50%下降到約38%。

少數人主導基差交易

八名或更少的人經常參與這種交易

來源:CFTC的交易承諾數據

注:數據顯示持有的兩年期國債短期期貨合約的百分比

儘管如此,IMF指出,槓桿基金的空頭頭寸仍然很大,這意味着它們仍可能構成風險。

隨着美聯儲縮減其國債持倉,即所謂的量化緊縮過程,它也可能減少金融系統中的流動性,潛在地引發資金成本的飆升,並導致基差交易解開,IMF表示。

“基差交易投資者依賴低迴購抵押率和低迴購利率來加大其頭寸並增加基差交易的盈利能力,”報告稱。“回購利率的飆升——例如由於量化緊縮出現的意外——可能使該交易不再盈利,並可能觸發國債證券的強制拋售以及基差未來頭寸的迅速解除槓桿。”

Brevan Howard Asset Management 正在裁減約10%的員工人數 — 大約100名員工 — 以降低成本,這家全球知名的對沖基金之一正在簡化其迅速增長的業務。

這次裁員包括約20名交易員,主要集中在後勤和技術人員,據一位知情人士透露。Brevan Howard在倫敦、紐約、阿布扎比、香港等八個交易中心僱傭了超過1100人。