債券交易員期待創紀錄拍賣,以確定5%收益率是否達到峯值-彭博社

Michael Mackenzie

華盛頓特區的美國財政部大樓。

華盛頓特區的美國財政部大樓。

攝影師:Nathan Howard/Bloomberg 本·伯南克

本·伯南克

攝影師:Al Drago/Bloomberg隨着國債走勢走向今年最糟糕的一個月,一系列大規模拍賣即將到來,這將是債券收益率是否已經觸頂的一次重大考驗,因為其已達到2024年最高水平。

投資者正為一個棘手的一週做準備,甚至超越了因中東緊張局勢可能導致的進一步波動的風險。市場必須吸收總額為1830億美元的兩年期、五年期和七年期票據銷售日曆 — 其中前兩者將創紀錄水平 — 在本週末前的關鍵通脹數據發佈之前,這將有助於塑造對美聯儲未來政策走向的預期。

Sonali Basak強調了您需要了解的影響市場的新聞。

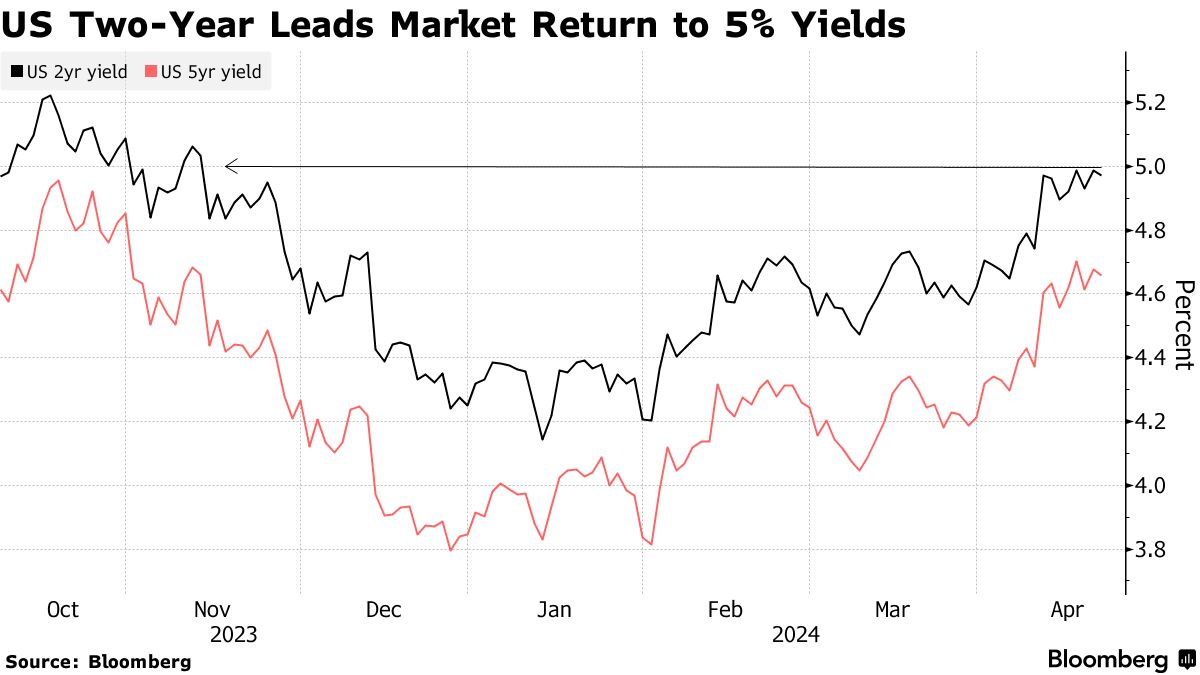

已經有強烈跡象表明,投資者希望在本月收益率飆升的跡象下購買,這是因為經濟表現強勁,這導致交易員將對美聯儲降息的押注推遲到2024年底。國債最新的拋售浪潮曾一度將兩年期利率推高至5%以上,此前美聯儲主席傑羅姆·鮑威爾在上週表示中央銀行不急於放鬆政策。

現在,對於尋求在短期到期中投放資金的債券經理來説,5%的水平看起來像是一個魔法數字。對於Brandywine Global Investment Management的Jack McIntyre來説,Powell的訊息強化了這樣一種感覺,即國債價格可能已經觸底。

現在,對於尋求在短期到期中投放資金的債券經理來説,5%的水平看起來像是一個魔法數字。對於Brandywine Global Investment Management的Jack McIntyre來説,Powell的訊息強化了這樣一種感覺,即國債價格可能已經觸底。

“堅持立場並表示‘我們將遏制通脹’的美聯儲意味着收益率已經觸頂,”投資組合經理説道。“如果美聯儲過早放棄並降息,收益率將會急劇上升。”

‘快要到了’

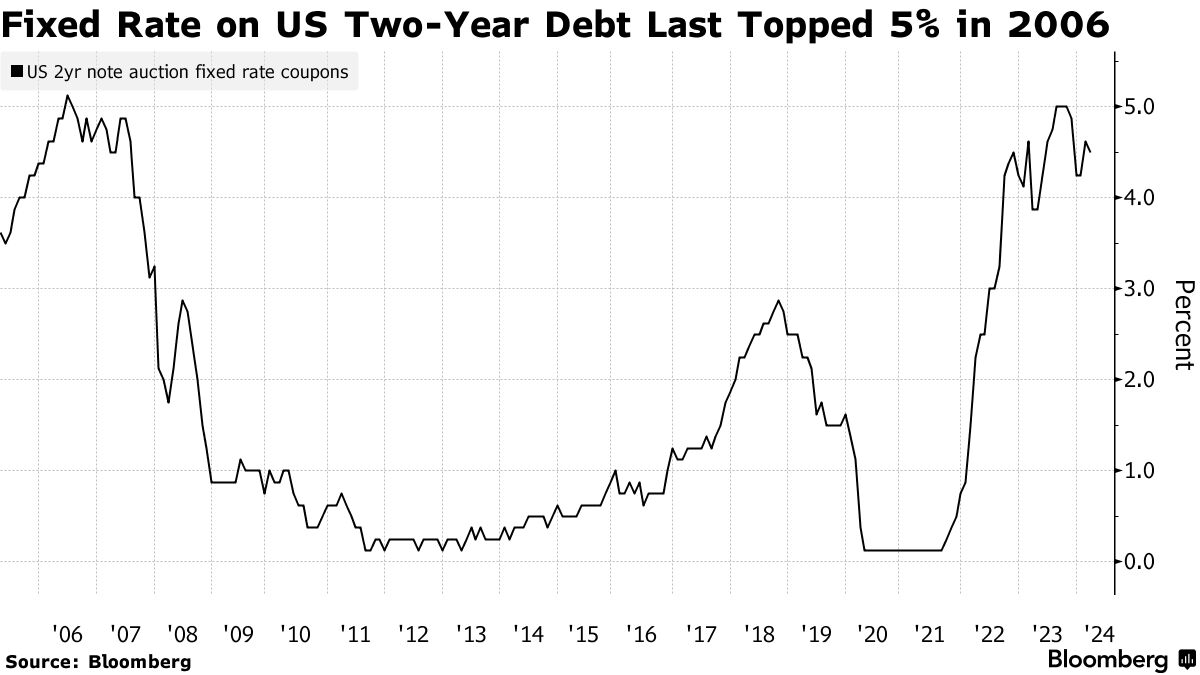

上週兩年期國債收益率約為4.99%,因此週二的拍賣有機會首次自去年以來達到至少5%的票面利率。在此之前,投資者已經超過十年沒有看到過這樣的水平。

“兩年期拍賣中的5%票面利率是可能的,我們快要到了,”太平洋投資管理公司的投資組合經理Michael Cudzil説。

“市場已經消化了很多降息,並且在這一點上價格合理,適用於一系列不同的結果,”他説。他表示,Pimco已經增加了更多的利率敞口,偏好於國債的前端和五到七年期的領域。

當然,還存在着收益率沿着曲線向10月份的高點攀升的風險,當時一些到期收益率超過了5%。

這就是上週五關於個人消費支出價格指數的報告的作用,這是美聯儲首選的通脹衡量標準。數據預計將顯示上個月的年度增長率從2月的2.5%上升至2.6%,這表明朝着美聯儲2%的目標取得了進展已經停滯。在3月份的消費者價格數據高於預期之後,交易員們已經受到警告。

儘管如此,有充分的證據表明需求正在出現。上週的20年期拍賣會,帶來的收益率達到有記錄以來的第二高水平,受到了良好的接待。摩根大通最新的客户調查顯示,投資者對國債的淨多頭頭寸是數週以來最多的。

投資者還記得去年5%兩年期票息的迴歸提供了一個購買機會。隨後,由於市場對可能在三月早些時候降息的押注,收益率在一月份下降到了4.15%以下。

而現在交易員們預計美聯儲將等到第四季度才會降息,但至少今年會有一些寬鬆的可能性,這意味着新的兩年期和五年期基準債券有價格上漲的空間。

而現在交易員們預計美聯儲將等到第四季度才會降息,但至少今年會有一些寬鬆的可能性,這意味着新的兩年期和五年期基準債券有價格上漲的空間。

“儘管兩年期的利率低於票息收益率和強於預期的CPI數據,但在5%左右的水平上,它仍然具有吸引力,因為美聯儲的基本情況仍然是降息,”摩根大通資產管理的投資組合經理Priya Misra説。

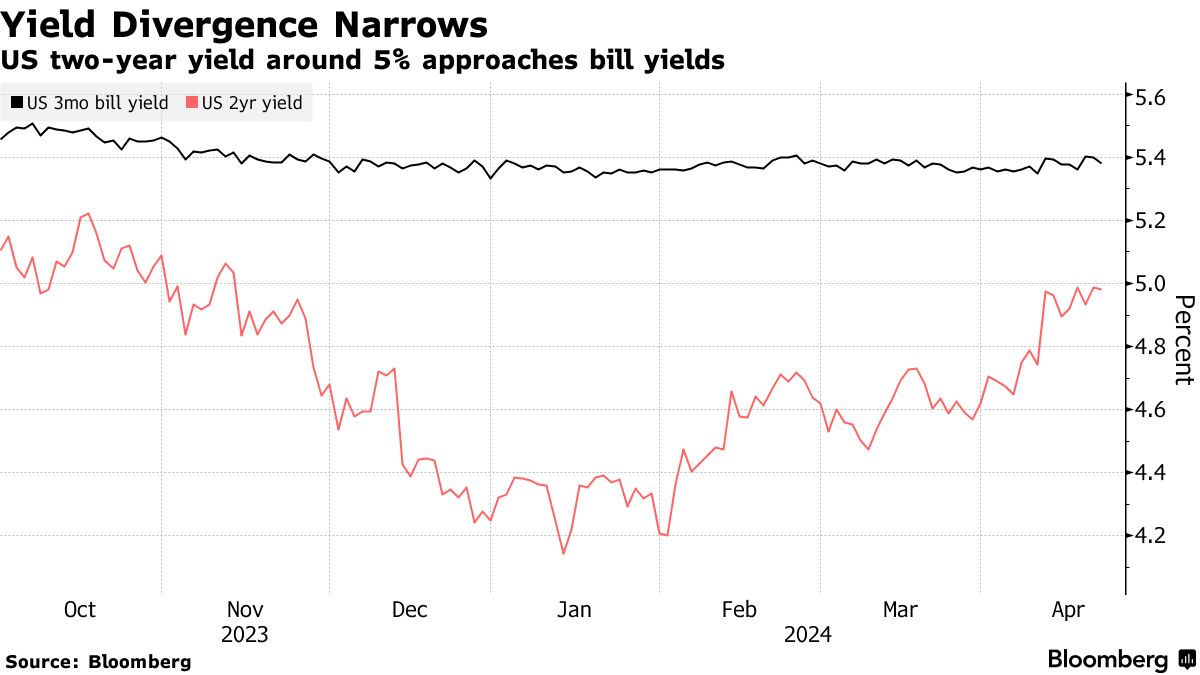

債券投資者看到了另一個可能的兩年期票據需求來源:貨幣市場基金。這些基金中的現金在最新的周度數據中下降,跌破了6萬億美元,這一舉動可能與税款有關。

但隨着兩年期利率接近目前更接近美聯儲5.25%至5.5%範圍內的票息收益率,零售投資者可能開始看到將這些水平鎖定至2026年的吸引力。

“從現金轉向固定收益的過程可能是分階段進行的,首先是轉向較短期限,” Brandywine的麥金太爾説。

“從現金轉向固定收益的過程可能是分階段進行的,首先是轉向較短期限,” Brandywine的麥金太爾説。

值得關注的內容

- 經濟數據:

- 4月22日:芝加哥聯邦儲備銀行全國活動指數

- 4月23日:費城聯邦儲備銀行非製造業指數;標普全球美國製造業和服務業採購經理人指數;新屋銷售;里士滿聯邦儲備銀行製造業指數和商業狀況

- 4月24日:抵押貸款申請指數;耐用品訂單;資本品訂單

- 4月25日:國內生產總值;先進商品貿易差額;初請失業金申領人數;零售、批發庫存;待售房屋銷售;堪薩斯城聯邦儲備銀行製造業活動

- 4月26日:個人收入和支出;個人消費支出物價指數;密歇根大學信心調查和通脹預期;堪薩斯城聯邦儲備銀行服務業活動

- 聯邦儲備銀行日曆:

- 4月30日-5月1日會議前無發言人安排

- 拍賣日曆:

- 4月22日:13周、26周國債

- 4月23日:42天CMB;兩年期國債

- 4月24日:17周國債;兩年期浮動利率票據;五年期國債

- 4月25日:4周、8周國債;七年期國債

美聯儲陷入了一種預測和公開溝通的模式,看起來越來越受限,尤其是在經濟持續出現驚喜的情況下。

問題不在於預測本身,儘管它們經常是錯誤的。相反,問題在於過度關注一箇中心預測 —— 比如2024年三次降息 —— 在一個仍在經歷後疫情震盪的經濟中,未能傳達出有關可能結果範圍的信息。上個月提出的利率展望 現在看起來已經過時 在一波新的通脹浪潮中。