中國央行加大對長端政府債券行情的言辭攻勢 - 彭博社

bloomberg

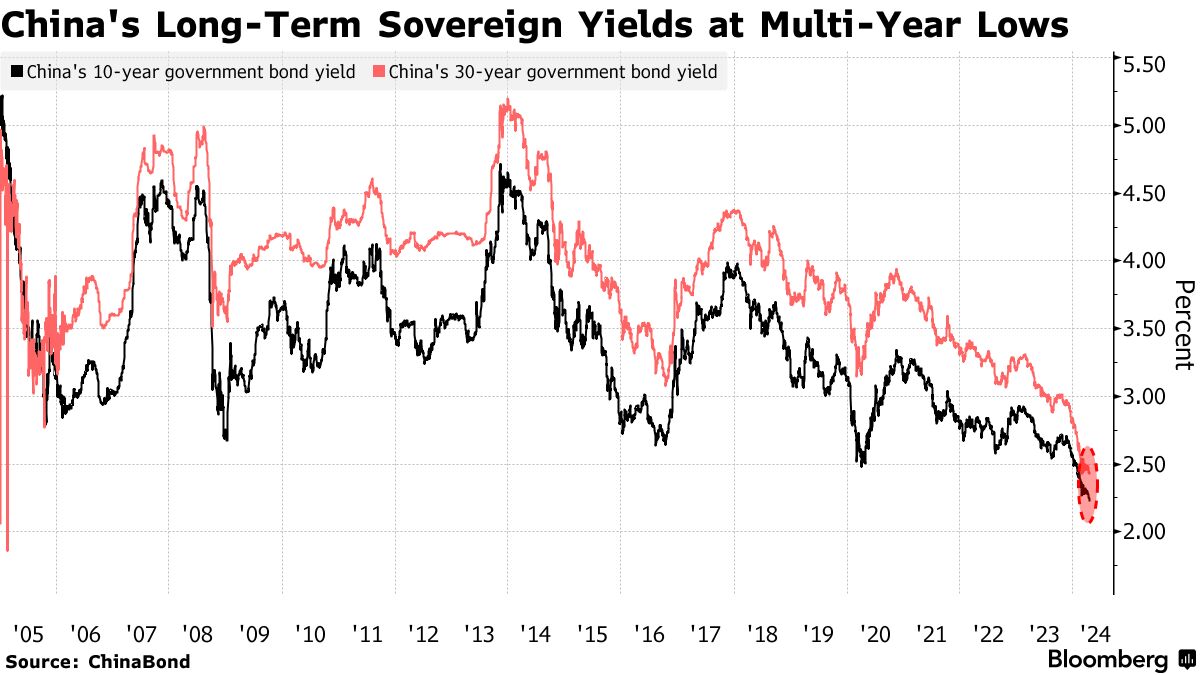

中國主權債券在過去三個月中超過了主要的全球同行。

中國主權債券在過去三個月中超過了主要的全球同行。

來源:彭博社

中國人民銀行加大了對長期政府債券漲勢的口頭反擊,警告可能會出現逆轉,並暗示市場價格與經濟前景之間的不匹配將得到糾正。

央行對中國長期增長前景持樂觀態度,收益率“將在與經濟前景相匹配的合理範圍內”,央行支持的《金融新聞》週二援引了一位負責相關部門的不願透露姓名的官員的採訪報道。儘管由供需驅動的暫時偏離,但報告補充説,這種情況已經存在一段時間。

這些評論是在其他最近跡象之後發表的,表明當局對收益率持續下降感到不安。監管機構已經加大了通過一系列措施來降温漲勢的努力,但長期收益率仍在測試大約兩十年前創下的歷史低點。

由於中國的鴿派貨幣政策、本地機構的需求以及債務供應的不足等各種因素,投資者紛紛湧入債券市場。中國主權債券在過去三個月中超過了主要的全球同行,10年和30年期收益率現在處於罕見的交易折扣位置,低於央行的關鍵政策利率。

在債券市場中較低的融資成本可能會使包括政府在內的借款人受益,但也有人擔心這種情況可能會對債券多頭產生不利影響。在報告中,未透露姓名的中國人民銀行官員引用了SVB金融集團的案例作為一個教訓,去年該美國貸款人在其對長期美國債券的重大押注被美聯儲加息擠壓時陷入了流動性危機。

在債券市場中較低的融資成本可能會使包括政府在內的借款人受益,但也有人擔心這種情況可能會對債券多頭產生不利影響。在報告中,未透露姓名的中國人民銀行官員引用了SVB金融集團的案例作為一個教訓,去年該美國貸款人在其對長期美國債券的重大押注被美聯儲加息擠壓時陷入了流動性危機。

中國人民銀行官員告訴報紙:“投資者應高度警惕利率風險”,那些持有大量長期債券頭寸的人,特別是槓桿頭寸,可能會在波動加劇時面臨更大的損失。與此同時,銀行和保險公司應避免將大量資金鎖定在收益水平過低的長期債券中,因為如果後者開始上升,收益可能無法覆蓋融資成本,報告稱。

閲讀更多: 中國信貸收益率創歷史新低,債券多頭行情(2)

報告還回應了最近市場討論關於中國人民銀行在二級市場進行債券交易的可能性,此前習近平主席的一則評論引發了對央行工具轉變的猜測。報告稱,中國將堅持正常貨幣政策,中國人民銀行的購買和出售政府債券與他人進行的量化寬鬆操作“完全不同”。推動了對央行工具轉變的猜測。

中國的本地信貸收益率已降至歷史最低水平,投資者紛紛購買企業債券以提高回報率,而這在流動性充裕的金融體系中尤為突出。

中國國內三年期AAA評級企業債券的平均收益率本月下降了26個基點,創下了2.25%的歷史新低,根據中國債券指數顯示。而10年期和20年期等較長期限的債券也在追隨同樣的趨勢。