全球加息只有一半將在2025年底前被收回 - 彭博社

Liz Capo McCormick, Enda Curran, Scott Johnson

紐約第五大道上的購物者。

紐約第五大道上的購物者。

攝影師:Jeenah Moon/Bloomberg 一名交易員在紐約證券交易所交易。

一名交易員在紐約證券交易所交易。

攝影師:Michael Nagle/Bloomberg主要發達經濟體央行可能只會收回過去兩年內推行的利率上調的不到一半 —— 這一前景在很大程度上受到美國表現的影響。

根據彭博經濟學的最新估算,美聯儲、歐洲央行和英國央行在過去兩年內將其基準利率上調了共計1,475個基點,到2025年底只會降低575個基點。

最新的展望是在美國出現一系列令人失望的高通脹數據以及經濟活動好於預期之後出台的。這為鎖定當今相對較高的收益率提供了更多時間,同時也為相對價值投注提供了機會,因為一些央行會在其他央行之前放鬆政策。

彭博經濟學的宏觀收益模型在去年11月曾預測10年期國債今年將以4.1%的收益率結束。截至週四,該模型指向4.4% —— 這將標誌着從目前的4.65%略微下降。對於建立該模型的彭博經濟學家Ana Galvao來説,“2023年底通脹數據的下行驚喜,以及隨後的2月份的上行驚喜”最大程度地改變了展望。

閲讀更多:有關彭博經濟宏觀收益預測,請點擊這裏

更長的里程

貨幣政策的轉變總是很難把握時機,但自2020年春季以來大流行病造成的混亂以及前所未有的大規模財政刺激使事情變得更加困難,Guggenheim Partners Investment Management的首席投資官安妮·沃爾什表示。

“過去存在的所有歷史裏程碑,例如從美聯儲開始加息到經濟衰退開始通常需要18至24個月,都已被延長,”她説。

根據管理超過3000億美元資產的Guggenheim的沃爾什表示,美聯儲主席傑羅姆·鮑威爾及其同事將通脹率提高到2%的使命受到了歷史上大規模財政赤字的干擾。她指出了在失業率低於4%的時候出現大規模赤字的反常現象。

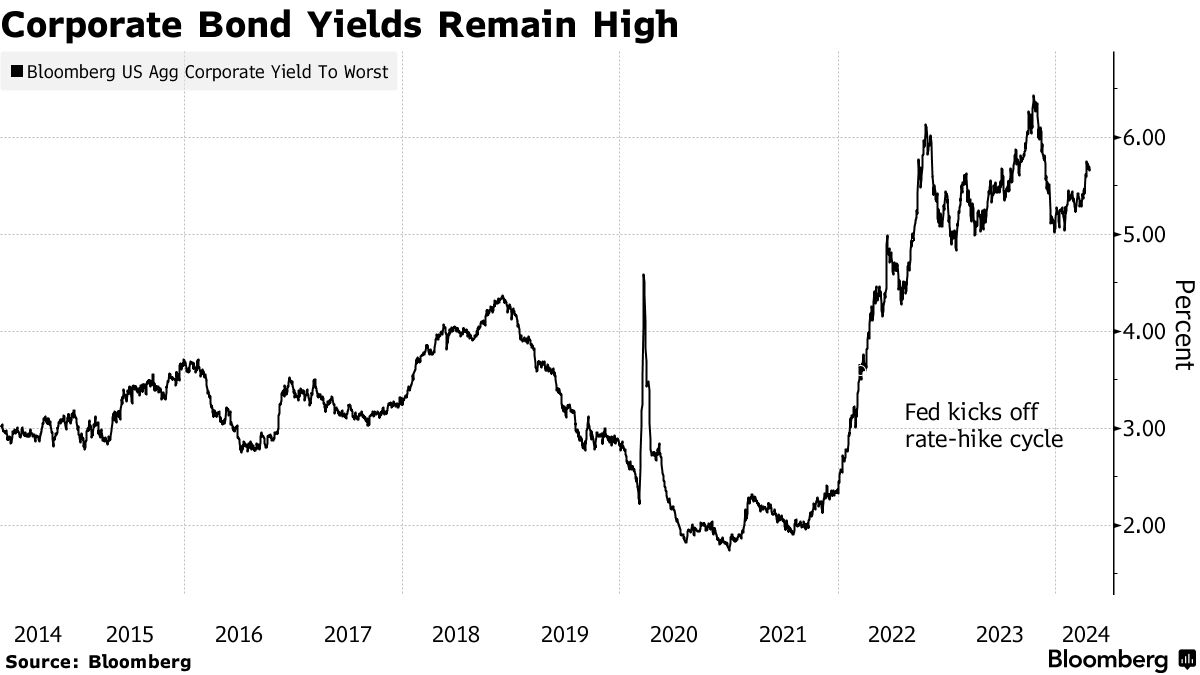

沃爾什表示,她對投資級債券非常樂觀,認為基本信用基本面良好,收益率約為5.5%至6.5%,具有吸引力。彭博美國綜合指數截至週四的收益率為5.75%。

衍生品交易也顯示了一個重塑的展望。今年完全定價了一次美聯儲季度利率下調,而在今年2月初至少定價了五次。一些期權為交易者提供了對抗另一次加息的保護。

衍生品交易也顯示了一個重塑的展望。今年完全定價了一次美聯儲季度利率下調,而在今年2月初至少定價了五次。一些期權為交易者提供了對抗另一次加息的保護。

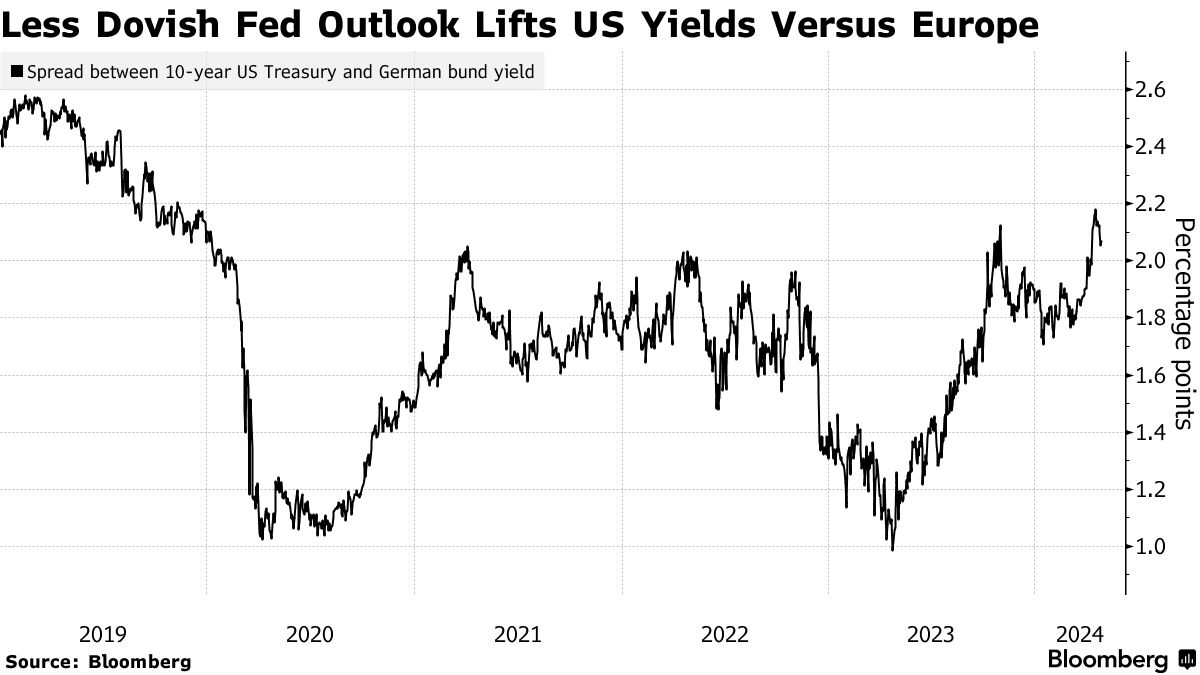

各大主要央行之間的利率差異也在發生變化。2月1日,市場暗示美聯儲和歐洲央行年底的利率分別為3.97%和2.52%。截至週五,市場看到的是大約4.96%和3.20%。

歐洲貨幣市場顯示今年對寬鬆政策更有信心,截至上週五,歐洲央行基準點約為69,英格蘭銀行為43。

歐洲貨幣市場顯示今年對寬鬆政策更有信心,截至上週五,歐洲央行基準點約為69,英格蘭銀行為43。

“美國利率的下行風險比我們在歐洲看到的要小,”位於倫敦的標準銀行G-10策略主管史蒂文·巴羅告訴客户,建議他們偏愛德國國債而非美國國債。

| 閲讀更多: |

|---|

| * 鮑威爾暗示延遲降息,因通脹連續出現驚喜 * 貝利暗示英格蘭銀行可能在美聯儲之前降息 * 拉加德表示,如果通脹進一步緩解,歐洲央行將很快降息 * 基金押注歐洲債券將擊敗美國國債,因政策分歧 |

持續的經濟韌性——國際貨幣基金組織現在 預計 今年發達經濟體將加速增長,而不是放緩——這應該使主要央行能夠繼續縮減在Covid危機期間膨脹的資產負債表。

美聯儲、歐洲央行、英格蘭銀行和日本銀行在2020年和2021年共同擴大了其資產負債表9萬億美元。到明年底,彭博經濟學現在預計,這一集團將在2024年和2025年進行約3萬億美元的累計量化緊縮。即使美聯儲建議偏向減緩QT的速度,從不久開始。

這意味着私人部門投資者將需要加大力度吸收政府債務供應。更高的長期收益率可能會使這成為一個更容易的選擇。

對於Northern Trust Asset Management全球資產配置首席投資官Anwiti Bahuguna來説,這是一個值得在信用範圍內調整的環境。

管理着約1.2萬億美元資產的Northern Trust預計美聯儲在今年下半年最多會進行兩次降息,並且大力投資於美國高收益債務 —— 預計美聯儲將成功地降低通脹而不會使經濟崩潰。彭博高收益公司指數的收益率超過8.2%。

“除了高收益債務,我們在每個資產類別上都非常中性,” Bahuguna在紐約的一次採訪中表示。“高收益債務應該表現良好,因為有很高的票息緩衝,增長雖然放緩但仍然強勁 —— 因此違約風險較低。”

隨着通脹上升,經濟增長下滑,兩年期國債收益率測試5%,比爾·格羅斯感覺到市場中的音樂正在消退,並表示是時候結束《七俠》之類的作品了。

“堅持價值股,”太平洋投資管理公司聯合創始人週四早上在X(以前稱為Twitter)上發佈。“暫時避開科技股。”