石油生產商資金充裕,減少對融資市場的依賴-彭博社

Tim Quinson

挪威的一座海上鑽井平台。

挪威的一座海上鑽井平台。

攝影師:卡琳娜·約翰森/彭博社 Natron Energy已經開始在其密歇根工廠生產電池,並計劃在6月首次發貨。

Natron Energy已經開始在其密歇根工廠生產電池,並計劃在6月首次發貨。

攝影師:Natron Energy去年,化石燃料公司對貸款的需求同比下降了6%,這是繼2022年下降1%之後的又一次下降。

從氣候的角度來看,這聽起來像是個好消息,因為銀行對石油、天然氣和煤炭公司的貸款減少應該意味着隨着時間的推移投資和生產會減少。

然而,現實是,石油和天然氣公司並不需要太多貸款,因為它們如今從其基礎業務中賺取了大量資金,彭博智庫的高級分析師安德魯·約翰·史蒂文森表示。他説,這一趨勢可能會持續到本十年末。

彭博社綠色密歇根的鈉電池挑戰鋰的霸主地位曾經不可想象的核電站復興在美國已成現實私募股權視珊瑚危機為投資機會美國墨西哥灣沿岸部分地區可能面臨龍捲風:天氣警報“石油和天然氣行業在過去幾十年經歷了許多繁榮和蕭條,但目前看來,它似乎資金充裕,”他説。健康的資產負債表反映了公司受益於油價上漲,得益於強勁的需求和OPEC+的產量削減。

閲讀更多: 供應衝擊使100美元/桶的可能性上升

該行業的自由現金流非常強勁,該集團的槓桿比率,即公司的淨債務與利息、税收、折舊和攤銷前收入的比率,從2020年的2.4下降到2023年的0.8,史蒂文森表示。他説,這一比率可能在本十年末跌至零以下。

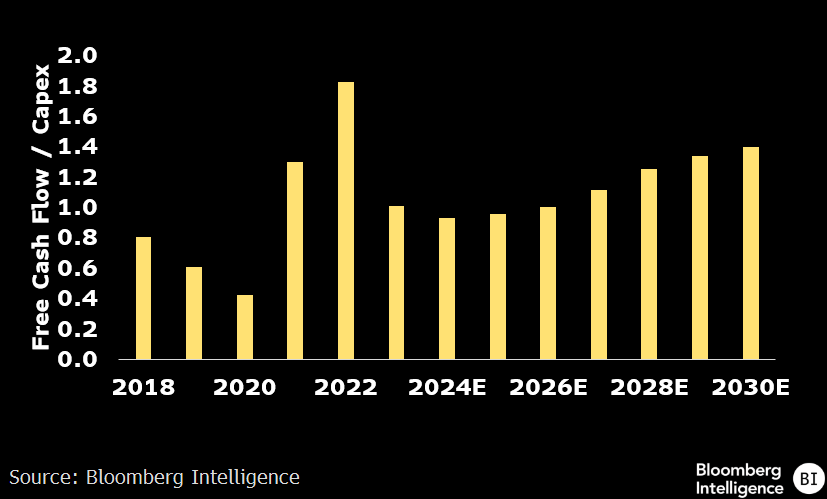

史蒂文森表示,銀行通常在幫助石油和天然氣公司籌集資金以支持其資本支出計劃方面發揮關鍵作用,但情況正在發生變化。作為一個整體,石油和天然氣行業的自由現金流與資本支出比率從2020年的0.4上升到去年的1,預計到2030年將接近1.4。

彭博社的分析顯示,石油和天然氣行業的自由現金流與資本支出比率有望增加。

換句話説,史蒂文森表示,如今平均石油和天然氣公司生產的現金超過了其資本支出需求,直至本十年末。但對環境來説,這些趨勢並不有利,他説。

換句話説,史蒂文森表示,如今平均石油和天然氣公司生產的現金超過了其資本支出需求,直至本十年末。但對環境來説,這些趨勢並不有利,他説。

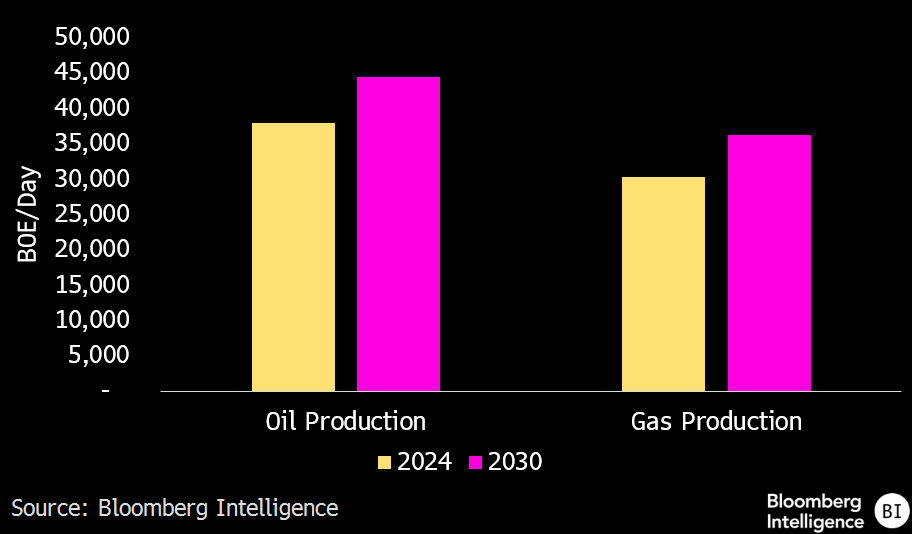

雪佛龍公司和沙特阿美是可能“顯著增加”其石油和天然氣生產至2030年,並且“有足夠的現金儲備支持這些投資”的公司之一,史蒂文森表示。他説,這將使化石燃料公司削弱“銀行業努力將燃料留在地下,作為其應對氣候變化的推動的一部分”,他説。

埃克森美孚公司和雪佛龍週五發佈了財報,兩家公司都預測,他們在Permian盆地的產量將在今年增長10%。他們在Permian盆地的產量 — 這個美國地區已經比伊拉克供應更多石油 — 將在今年增長10%。

預期的增長髮生在國際能源署報告顯示,對石油的需求預計今年將增長約130萬桶/天,達到歷史新高。

彭博社提供了75家上市公司的石油和天然氣產量的估計。

現代生活依賴鋰離子電池,為智能手機、筆記本電腦和電動汽車提供動力。但儘管它們已經如此占主導地位,還有其他製造電池的方法。

現代生活依賴鋰離子電池,為智能手機、筆記本電腦和電動汽車提供動力。但儘管它們已經如此占主導地位,還有其他製造電池的方法。

Natron Energy Inc. 將於週一揭開其在美國製造鈉離子電池的首個全尺寸工廠的面紗。這家工廠位於密歇根州西海岸附近,已經開始生產電池,並計劃在6月份首次發貨。