美聯儲永久暫停,但還沒有必要擔心 - 彭博社

Edward Harrison

美聯儲主席傑羅姆·鮑威爾在中央銀行家們三月政策會議後舉行的新聞發佈會上發表講話。當時,他暗示美聯儲仍然計劃在今年降息。哦,事情變化了。

美聯儲主席傑羅姆·鮑威爾在中央銀行家們三月政策會議後舉行的新聞發佈會上發表講話。當時,他暗示美聯儲仍然計劃在今年降息。哦,事情變化了。

攝影師:Al Drago/Bloomberg在FOMC決策日,美國央行政策路徑似乎已經被市場定價。隨着債券損失可能受到限制,這甚至可能是一個買入機會。盈利報告顯示,股票也不應該承受過多壓力。當然,風險在於可能出現高於目標的通脹壓力 — 以及長期更高的利率。

隨着美聯儲被定價,存在上行空間

如果我在今天的通訊中沒有把美聯儲放在焦點,那將是令人震驚的。但事實是,美聯儲更加鷹派的“無限期持有”政策路徑已經被市場折扣到了我開始再次看到債券上行空間的程度。我預計美聯儲主席傑羅姆·鮑威爾會就該政策給出細微差別,但不會有我們不已經懷疑的內容。

對我來説,焦點是美國(和全球)消費者,因為我們正接近季度盈利的尾聲。儘管總體上是樂觀的,但對消費者健康存在足夠的懷疑,這足以引發對這個無着陸美國經濟的持久性的擔憂。我們正逐漸從一個利息收入幫助儲户和債權人的世界轉變為一個受到高利息成本和頑固通脹雙重打擊的債務人的世界。

許多公司在季度收益評論中指出消費者的謹慎。因此,經濟停滯所需的僅僅是商品價格重新加速。總的來説,我對這個收益季節的前景感到樂觀。

無限期持有

讓我們從美聯儲開始,因為我們很快將得到一些明確的指導。

本週早些時候,我指出,市場開始在七月最後一次加息後很快就開始定價美聯儲的轉變,當時亞特蘭大聯儲主席拉斐爾·博斯蒂克 — 當時是聯邦公開市場委員會的非投票成員 — 開始談論無限期持有的概念。

如果你認為他是一個更温和的成員,這是有道理的。我記得,當美聯儲開始提高聯邦基金利率時,政策概要通常被視為當時聯邦公開市場委員會主要鴿派拉埃爾·佈雷納德的創造。重點是迅速加息以趕上,然後保持。加速的步伐滿足了鷹派,而在“累積”收緊後保持在高水平上會滿足鴿派。如果我記得正確的話,博斯蒂克甚至談到了持有12到18個月。

顯示市場對未來聯邦基金利率可能走勢的市場賭注的掉期市場在九月達到了預測的2024年12月聯邦基金利率略高於當前水平的峯值,表明擔心美聯儲可能繼續加息。但隨着博斯蒂克越來越多地談論無限期持有,以及達拉斯聯儲主席洛裏·洛根談論市場上實際收益率上升,這些賭注的收益率下跌了。

請注意,有關停止的時間以及隨後會有多少次降息的猜測不斷出現,國債收益率也在反映這一情況。但政策轉變發生在七月,不久之後由博斯蒂克提倡,幾個月後由鮑威爾確認。這是一個無限期的停止。

我期待傑羅姆·鮑威爾説

無限期停止策略的關鍵在於高度依賴數據。在通脹接近2%之前,不會有任何降息。只有當就業前景開始惡化時,美聯儲才會考慮在我們跌破2.5%左右之前進行削減。

根據某些指標,去年下半年的平均通脹率實際上低於2%。這使得美聯儲首選的通脹測量下降到2.4%,接近其2%的目標。這足以期待降息,但前提是人們開始找工作有困難——而在年初似乎是這種情況。然而,自那時起,通脹和就業前景都有所改善。因此,美聯儲無限期地停止了行動。

我期待美聯儲主席鮑威爾直接回應這一點。削減的約束性前提首先是關於就業。如果失業率不增加且就業機會充足,為什麼要降息呢?只需保持不變。如果通脹沒有接近2%並朝着這一水平下降,那麼美聯儲肯定不會降息。在其他情況下,他們甚至可能會加息。儘管鮑威爾不想被困在具體日期上,但我期待他概述類似的內容,並表示根據今天的數據看,美聯儲必須無限期地保持停止狀態。

當然,我們已經知道了。掉期市場只預測今年會有一個四分之一點的降息,第二次降息的選擇只是為了防備情況惡化。這幾乎等同於今年不會有降息。雖然我們可能會達到不降息的價格,但這不會對投資者產生太大影響。也許美國兩年期國債收益率會從目前的5%上升到5.25%。對投資者來説,下行空間相當有限。坦率地説,兩年期國債在這裏看起來相當有吸引力。

記住,我們現在處於加息並保持政策的時期。自7月以來一直保持政策不變後,聯邦儲備委員會恢復加息的門檻非常高。在FOMC上會有很多不同意見,鮑威爾不希望看到這種情況發生。因此,我們可以假設除非情況極度通脹,否則不會加息,而偏向於降息。在這種背景下,無論在哪個曲線上,任何超過5%的收益率都看起來不錯。

按數字來看

- 60.9% 美國供應管理協會調查的公司中,四月份表示支付價格上漲的百分比

亞馬遜是本週股市的焦點

現在,讓我們轉向股市。英偉達幾周後才會公佈財報,但我對此寄予厚望。三個月前我提出的邏輯仍然成立:每個人都在向人工智能領域投入資金。任何與該領域相關的公司在未來幾個季度都將享有增長的助力。我們無需看得更遠,亞馬遜就是最好的例證。

亞馬遜網絡服務(AWS)是亞馬遜業務中與人工智能最相關的部分,其營收超過預期,利潤率接近40%。對於任何企業來説,這都是一個瘋狂的利潤率。由於利潤率和營收都在增長,AWS的收益增長速度甚至更快。

與 Meta 平台形成鮮明對比,後者的大部分收入來自 Facebook 和 Instagram 上的廣告。該公司雖然超過了預期,但股價卻下跌。為什麼?這段引用總結了這一切:

“在收入方面的失望掩蓋了對人工智能的任何樂觀情緒,”Cresset Wealth Advisors 的首席投資官 Jack Ablin 説道。“很難説用户將獲得什麼好處,雖然人工智能最終可能意味着一些成本節約,但目前還看不到。”

Meta 之所以表現優異是因為“老派”的收入,而不是來自人工智能。所以我猜它已經過氣了?至少投資者傳達的信息是這樣的。對於公司來説,這凸顯了人工智能對當前股市的推動作用,激勵它們在技術上進行適當的投資,以免受到 Facebook 聯合創始人馬克·扎克伯格所受到的待遇。當然,這隻會幫助像亞馬遜或英偉達這樣真正與人工智能相關的公司,走向新的高度。

盈利不錯,但是…

隨着許多大型科技公司和銀行發佈財報,我感覺到的是,創新和信貸的增長引擎仍然足夠強大,以維持牛市。隨着收益率上升,未來現金流在今天的美元價值較低。但這些現金流未來有望更大,這種前景至少對那些具有面向未來收入報告的公司來説,更勝一籌。這就是為什麼股票總體上實際上表現不錯在收益率上升的環境中,尤其是那些具有後期收益概況的高貝塔公司。

什麼是皺紋?有兩個方面。首先是高利率部分。然後是與之相關但又是一個獨立問題的消費者疲勞。

關於利率,我一直主張有時被嘲笑的觀點,即更高的利率可能具有刺激作用。事實上,情況非常簡單。如果貨幣政策通過使借款更加繁重而變得限制性,那麼債務人更加繁重的借款必須超過儲户和貸款人獲得的更有利的利息收入。在“國會預算辦公室表示”“2024年赤字佔5.6%,到2025年增長到6.1%”的環境中,你不會看到這種情況。私人部門從聯邦赤字那裏獲得的金融資產淨轉移太大,以至於無法認為借款人的痛苦會超過債權人的喜悦。

即便如此,債務人的困境是真實的。例如,信用卡賬單逾期百分比在2023年第四季度已經高於自2012年以來的任何時候。在最近的GDP報告中,推定的個人儲蓄率僅為3.2%。這些都是潛在的金融壓力跡象。在某個時刻,如果沒有利率減輕,這將會漫延到消費者疲勞,並對增長構成制約。鑑於聯邦赤字帶來的巨大提振,問題是何時。

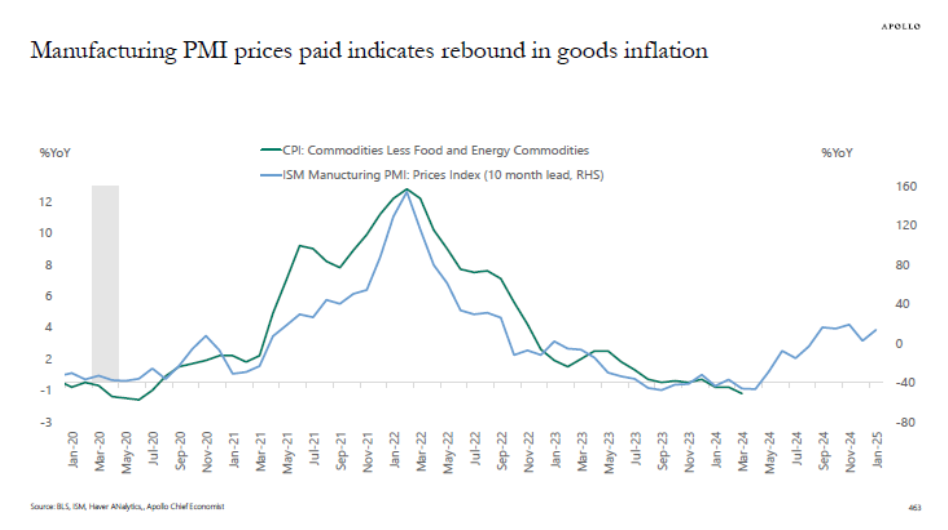

但既然我們在談論源自債務利息支付的消費者疲勞,我們也應該討論復甦通貨膨脹的有害影響。週三早晨ISM製造業調查的標題顯示了只有49.2%的企業報告增長所揭示的不景氣。然而,重點是近61%的企業報告支付的價格更高。

阿波羅全球管理公司的Torsten Slok最近的評論表明,我們可能會看到商品通脹重新加速,這將加劇服務業通脹的固定性,進一步拉長普通工資收入者的薪水。這種通脹將傳導給消費者,成為家庭預算的第二個壓力源。

阿波羅全球管理公司的Torsten Slok最近的評論表明,我們可能會看到商品通脹重新加速,這將加劇服務業通脹的固定性,進一步拉長普通工資收入者的薪水。這種通脹將傳導給消費者,成為家庭預算的第二個壓力源。

仍處於無着陸世界

美國經濟仍在高於趨勢增長,但存在無法忽視的裂縫。我們仍處於一個無着陸的世界,需要聯邦儲備委員會目前正在實施的無限持有策略。事實上,自去年12月以來,中央銀行的前瞻指引可能導致了一些金融條件的放鬆和過熱,這是我們現在看到的。因此,聯邦儲備委員會最新的指引將有助於經濟找到更符合較慢通脹的水平,並且是一個迫切需要的調整。

總的來説,這對債券和股票來説是一個不錯的背景。最近歐洲數據的堅挺只會增加那些具有全球雄心的公司的上行前景。在債券方面,通脹需要達到4%或5%才會出現限制下行風險的加息。隨着聯邦基金利率達到5.33%,這意味着5.25%可能是曲線上的硬性上限。我們越接近曲線後端的5%,投資者鎖定收益的動機就越大——這也是為什麼長期利率尚未趕上短期利率的主要原因。

在股票方面,只要經濟繼續增長,我們應該期待那些未來收益前景最好的公司繼續引領潮流。那些因執行不力或未來趨勢收益槓桿不足而失敗的公司將受到投資者的嚴厲懲罰。但我要警告的是,這正是在經濟衰退時將意味着重大部門績效輪換的情況。當每個人都投身於增長,而經濟卻轉向下行時,後果將是非常嚴重的。

最後的想法:我們是不是有些急於求成了?

抱歉要以對部門輪換快速變化的酸楚之音結束我對樂觀觀點的看法。但現實是,風險承擔已經變得嚴重。所以,這裏有個快速問題。短期期權被提出作為對事件風險進行對沖或投機的工具,比如本週的聯邦儲備決定,儘管一些人擔心它們的副作用。你對ODTE有什麼看法?你會支持將其用於個別股票,以讓交易員對企業盈利等發展做更有針對性的投注嗎?在彭博的MLIV Pulse中分享你的看法調查問卷。

本週引用

“在大流行病之前,公司正在努力現代化基礎設施,從本地基礎設施轉向雲端以節省成本,以更快的速度創新,並提高開發人員的生產力。大流行病和隨之而來的不確定經濟狀況分散了這種勢頭,但現在又重新振作起來了。”

Andy Jassy

亞馬遜首席執行官

我關注的事項

- 最新的職位空缺數據指向瞭解釋聯邦儲備放鬆偏好的弱點。

- 增加的股票回購將有助於每股收益增加,即使實際收益不足。

- 自然語言處理模型來預測聯邦儲備主席的下一步舉措。我可以稱之為人工智能嗎?

訂閲Bloomberg.com,獲取無限制訪問受信任的、數據驅動的新聞報道,並從獨家訂閲者專屬通訊中獲得專家分析。特斯拉公司 幾乎消除了其整個Supercharger組織,該組織建立了一個龐大的公共充電站網絡,幾乎每家主要汽車製造商都在美國利用這一網絡。

首席執行官埃隆·馬斯克在上週做出了裁減近500人的決定,包括其高級主管麗貝卡·蒂努奇,一位知情人士透露。此外,這位知情人士表示,這一決定是在四月中旬下令裁員超過10%之外做出的。超過10%。