美國和沙特接近簽署旨在重塑中東的防務協議 - 彭博社

Justina Lee

喬·拜登和穆罕默德·本·薩勒曼於2022年7月在沙特阿拉伯的吉達。

喬·拜登和穆罕默德·本·薩勒曼於2022年7月在沙特阿拉伯的吉達。

攝影師:曼德爾·恩甘/法新社/蓋蒂圖片社在美國的一個普通日子裏,正常的股票交易持續390分鐘。然而,最終決定性的似乎只有最後的十分鐘。這一點既體現在華爾街的數據上,也體現在法蘭克福歌德大學的一項研究中,該研究審視了大西洋這一側的發展。

根據Tradingalgorithmen-Entwicklers BestEx Research的數據,如今約有三分之一的標普500指數股票交易發生在交易日最後十分鐘,而2021年這一比例還為27%。在歐洲,情況類似。

這種動態背後是全球 passiven Investments 的趨勢。指數基金通常在收盤時買入和賣出股票,因為當天最後的股價用於確定它們應該模擬的基準。

指數基金繁榮的副作用包括在其他交易時間的流動性降低和價格形成的扭曲。

等待時機

標普500指數股票越來越多地在收盤時交易

來源:BestEx Research

根據彭博智庫的數據,過去十年內,僅在美國,被 passiven Aktienfonds 管理的資產已經增長到超過11.5萬億美元 — 這導致交易越來越多地集中在交易日結束時。市場上希望從這種流動性中獲益的自主投資者也在追隨這一趨勢。結果是一個自我強化的循環。

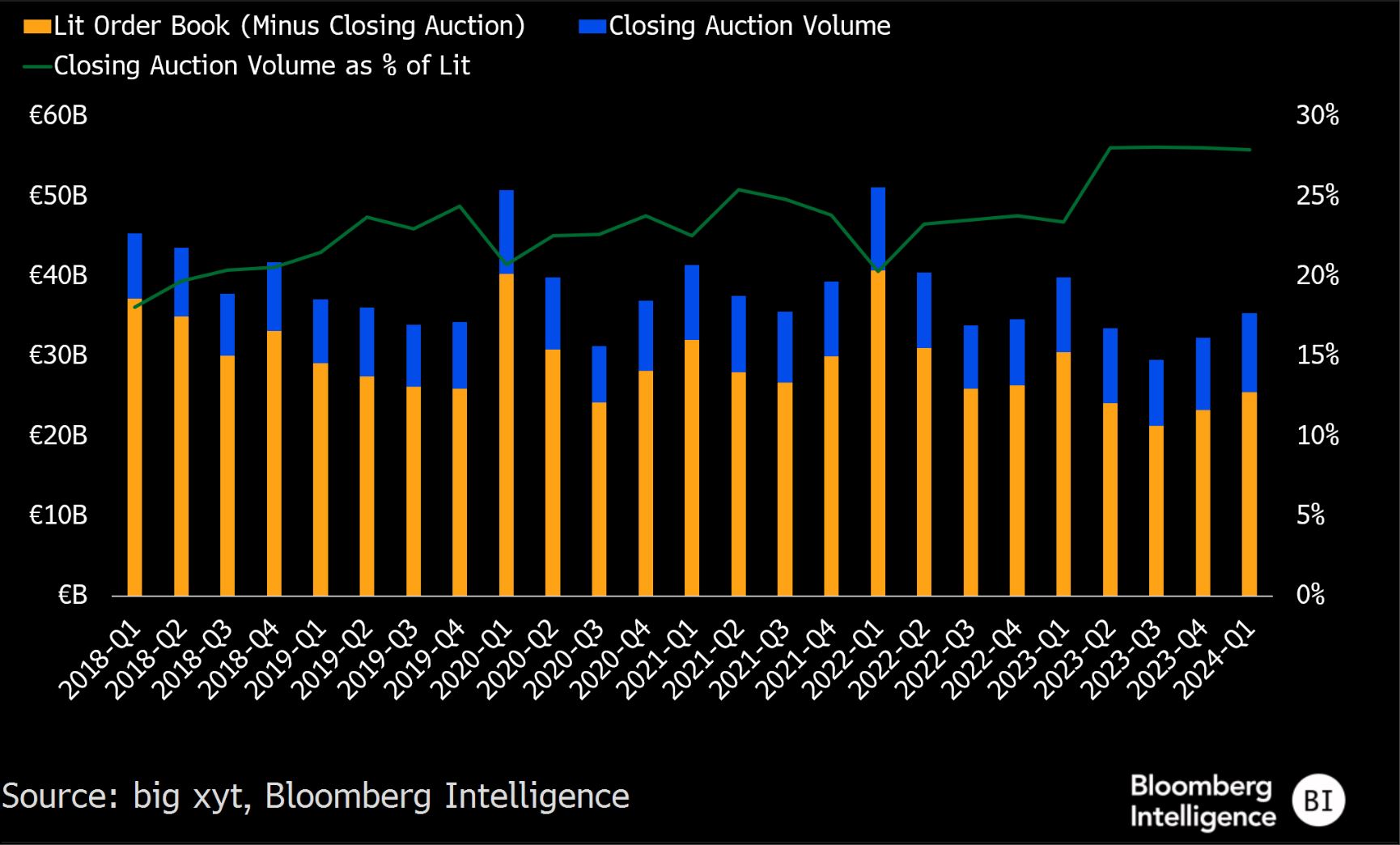

歐洲的收盤競價在常規交易結束後進行,在公開交易平台上佔今天交易量的28%,這是由彭博智庫和big xyt分析機構的數據顯示的。四年前這個比例還是23%。

“眾所周知,收盤競價是非常好的市場收盤機制”,法蘭克福歌德大學的本傑明·克拉普漢姆説。“這可能是正確的,但是在交易量向這一天最後的交易機會轉移的情況下,可能會出現價格效率低下的情況”,這是研究《將交易量轉移到收盤:對價格發現和市場質量的影響》的合著者説的。

這項研究由克拉普漢姆與他的同事米哈·本德和德國聯邦銀行分析師本尼迪克特·施韋姆萊因合作完成,重點關注了倫敦、巴黎和法蘭克福交易所的大盤股在截至2023年中期的四年內的情況。

這三人發現,股票通常會在連續交易結束和收盤競價確定的最後價格之間波動。這種波動中有14%會在隔夜發生逆轉。這表明,股市動態更多地受到單邊資金流動的驅動,而不是基本面數據。

收盤競價在歐洲股票交易量中所佔比例不斷增加。來源:彭博智庫在美國的一項去年的研究中,有人認為,由於流動性動態,拍賣期間觀察到的波動會在隔夜發生逆轉。

收盤競價在歐洲股票交易量中所佔比例不斷增加。來源:彭博智庫在美國的一項去年的研究中,有人認為,由於流動性動態,拍賣期間觀察到的波動會在隔夜發生逆轉。

這是反對被動投資的幾個論點之一。批評者還認為,被動投資會盲目膨脹公司的估值,並且重新平衡大型指數可能會造成混亂。

然而,關於股市收盤時的扭曲是否應引起擔憂,目前尚不確定。就像現代市場環境中的許多事情一樣,這裏的情況也不是一成不變的。

對於BestEx Research的創始人Hitesh Mittal來説,隔夜價格的逆轉是市場正常功能的一部分。儘管被動基金在收盤時購買價格略高,但最終成本遠低於流動性提供者在交易開始時對較低流動性收取的費用。

原文標題:股票每天交易390分鐘。越來越多,只有10分鐘重要

知情人士表示,美國和沙特阿拉伯正接近一項歷史性協議,該協議將為沙特提供安全保障,併為與以色列建立外交關係的可能途徑鋪平道路,前提是沙特政府結束加沙地帶的戰爭。

協議面臨許多障礙,但將成為一個新版本的框架,該框架在哈馬斯10月7日襲擊以色列引發加沙衝突時被擱置。據知情人士稱,華盛頓和利雅得之間的談判最近加快,許多官員樂觀地認為他們可能在幾周內達成協議,這些人要求不透露身份討論私人決策。