先鋒集團敦促投資者在美聯儲延遲之際“合理配置”債券資產-彭博社

Caleb Mutua

美聯儲放緩降息步伐為投資者提供了延長鎖定有吸引力收益的機會,投資者應該“合理調整”債券與股票的配置,根據Vanguard Group Inc.的説法。

決策者週三未改變利率,美聯儲主席傑羅姆·鮑威爾仍然保留了今年降息的希望,但避免提供降息時間表。Vanguard的固定收益團隊在一份彭博社看到的報告中寫道,持續的通脹應該使美聯儲在短期內保持謹慎,而任何額外的加息門檻都很高。

團隊寫道:“所有人都在尋找更明確的通脹趨勢跡象。”“更高的市場波動性應該為我們的投資組合提供更多機會。”

這家全球第二大資產管理公司管理着全球9.3萬億美元,認為在未來五年內,債券的風險調整回報潛力可能優於股票。固定收益信貸部門的背景仍然支持,基本面保持基本穩定,來自全面收益買家的需求強勁,該團隊還包括克里斯·奧爾温、羅傑·哈勒姆和保羅·馬洛伊。

投資級風險溢價,或者投資者持有風險較高債務時獲得的額外溢價,接近於2021年11月見到的水平。平均高評級債券收益率接近六個月來的最高水平,提振了對該資產類別的需求。

“我們預計這些有利因素將持續到第二季度,”德弗魯和她的團隊寫道。“我們已經度過了今年發行規模最大的一波浪潮,這將限制供應,而需求應該保持恆定或增加。”

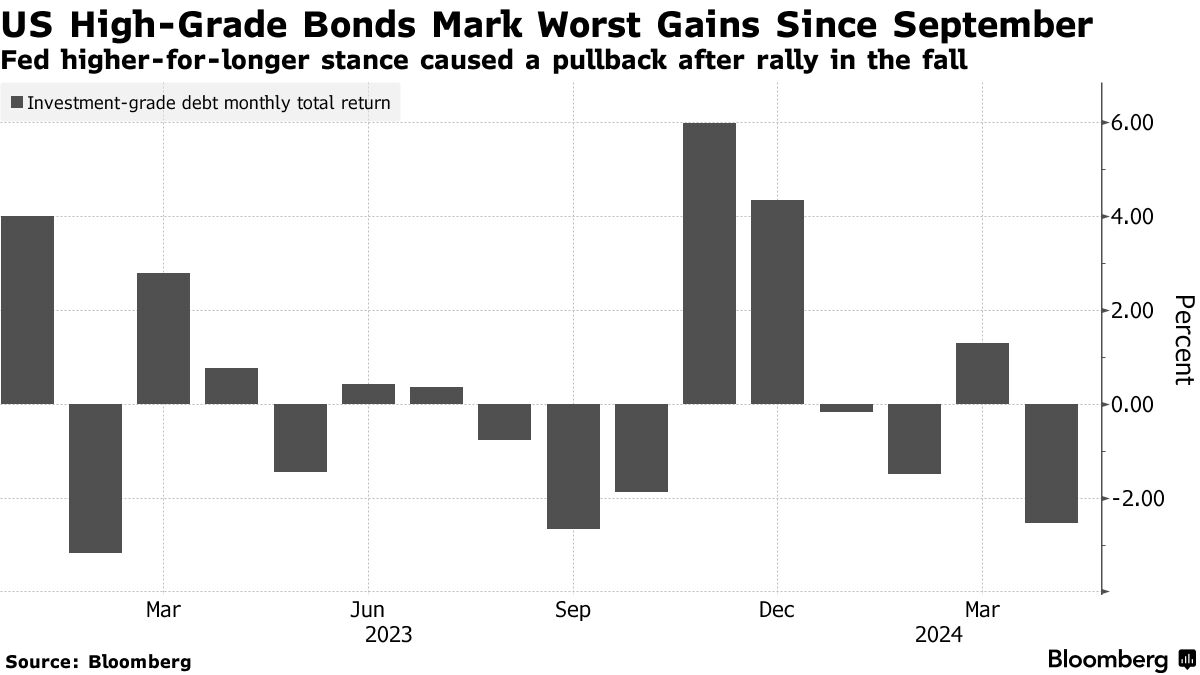

指出泰勒·斯威夫特的時代巡迴演唱會,先鋒公司在十月份宣佈了一個新時代,推薦增持投資級債券。十一月份,隨着經濟數據表明美聯儲可能停止加息,這些債券實現了自2008年以來最佳的月度回報。

上個月,這一資產類別以總回報為基礎實現了自九月以來最差的表現,因為交易員削減了他們對降息預期。

### 潛在問題

### 潛在問題

儘管政策具有限制性,但資金經理認為在短期內美國經濟陷入衰退的可能性很低,這通常會對進一步經濟放緩構成風險。根據先鋒公司的説法,如果經濟狀況惡化,無論是因為通脹加劇還是增長放緩,利差還有擴大的空間。

投資公司表示,從十月下旬到四月中旬是承擔更高信用風險的時機。現在,隨着通脹數據出現上行驚喜和信用估值不再那麼吸引人,先鋒公司一直在削減各個行業的信用風險 — 特別是在新興市場和信用質量較低的公司 — 並提高質量。

該公司偏愛來自金融部門的短期債券和來自工業公司的BBB評級債券。

“我們喜歡短期債券的相對價值,利差水平看起來便宜,”他們寫道。“我們也喜歡歐洲信貸市場的機會。與美國相比,估值更具吸引力。”

在高收益債券中,BB和B級債券提供有吸引力的收益,但由於額外利差收窄的上行空間有限。先鋒集團表示,他們看到市場中低質量和壓力較大部分的機會,並認為高質量的銀行貸款具有吸引力。

抵押支持證券的利差仍處於公司公允價值範圍的中間位置,先鋒集團認為在機構抵押支持證券、特定指定池和機構商業抵押支持證券中有更好的機會。

此外,曲線的長端提供了評級較高市政債券中最佳的價值,而低質量市政債券的機會在短端最好。

股市錄得自2月以來最大漲幅,因美國就業放緩導致債券收益率下跌,交易員重新押注美聯儲今年降息。

低於預期的就業人數——並未表明勞動力市場正在滑坡——以及工資增長的降温使擔心“滯脹”或衰退的投資者感到寬慰。相反,最新的就業數據為那些相信經濟正在逐漸放緩,並允許依賴數據的美聯儲從9月開始實施寬鬆政策的人提供了依據。