獨角獸表示市場“崩潰”以下是數據所顯示的內容 - 彭博社

Lu Wang

大衞·艾因霍恩

大衞·艾因霍恩

攝影師:Kholood Eid/Bloomberg 沃倫·巴菲特

沃倫·巴菲特

攝影師:Houston Cofield/Bloomberg大衞·艾因霍恩直言不諱:被估值拋在腦後的被動投資熱潮“從根本上破壞”了市場,因為它持續壓制着華爾街年復一年尋找看似便宜股票的傳統追求。

在這位著名對沖基金經理的敍述中,指數跟蹤資金的激增使得如此多的主動投資者退出市場,以至於沃倫·巴菲特和本傑明·格雷厄姆倡導低估公司的美好時代已不復存在。這破壞了從價格發現到公司治理的一切。“被動投資者對價值沒有看法,”艾因霍恩在巴里·裏索爾茨的商業大師播客中説道。

## 商業大師

## 商業大師

大衞·艾因霍恩

68:20

這位綠光資本創始人的觀點出現在一個便宜股票落後於科技重型成長公司的時代,正如被動資產超越主動對手一樣。在他基金的兩個輝煌年份之後,艾因霍恩的觀點構成了一種批評,而不是哀嘆,因為他樂觀的看法是,仍然有辦法讓深度價值投資奏效。

然而,這重新引發了關於“大被動”所造成的市場干擾的更廣泛辯論,這種狂熱曾被稱為“比馬克思主義更糟糕。”但反彈是否過頭了?也許是。以下是一些專業人士認為指數化繁榮——遠非破壞一切——對選股背景施加的影響仍然温和,引用了關於估值和股票回報的普遍正常數據的原因。

### 消失的價值

### 消失的價值

首先,這位55歲的價值投資經理的核心論點——對於老派投資風格的追隨者來説,現在是一個艱難的時期——是正確的。過去,投資者可以通過在各個領域撿到便宜貨而獲得豐厚的回報。然而,在過去十多年裏,這一策略對絕大多數經理來説屢屢失靈。

一個 價值股票 指數,即在市盈率或賬面價值等指標中排名較低的股票,自2012年以來在除了兩年之外的所有年份中都落後於羅素1000基準。與增長更快的股票相比,價值股票在今年早些時候因人工智能熱潮帶來的利潤激增而跌至歷史低點。

對於像艾因霍恩這樣的人來説,被動資金的隱形之手在很大程度上是造成這一現象的原因。由於新資金流向指數跟蹤工具,現金自動追逐獲勝的股票。落後者,通常因而變得便宜,被忽視。人們認為,這創造了一個惡性循環,價值經理未能交付,現金被撤回,這些股票進一步下跌。

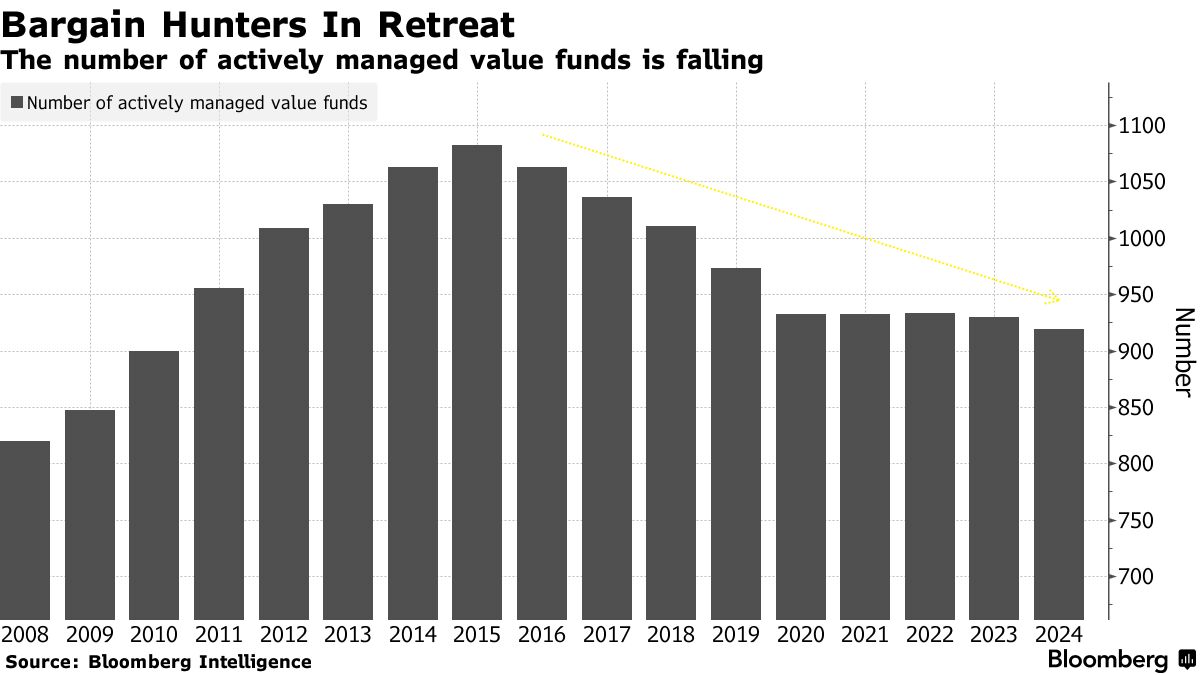

確實,專注於價值投資的主動管理基金數量正在減少。根據彭博情報的共同基金分析師大衞·科恩的數據,專注於該風格的共同基金和ETF數量在2015年達到了1,082的峯值,此後下降了15%。

確實,專注於價值投資的主動管理基金數量正在減少。根據彭博情報的共同基金分析師大衞·科恩的數據,專注於該風格的共同基金和ETF數量在2015年達到了1,082的峯值,此後下降了15%。

即使是擁有更廣泛授權的選股專家也開始相信,如今的撿便宜貨的努力在很大程度上是徒勞的。根據美國銀行公司包括薩維塔·蘇布拉馬尼安在內的策略師的一項三月研究,平均主動基金的價值暴露比動量股票低56%,這是15年來未見的水平。

主動掌控

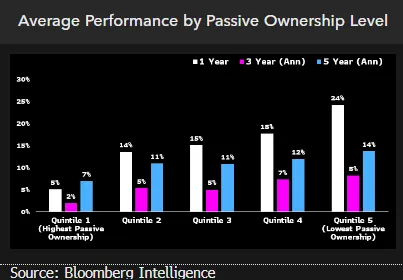

然而,彭博情報分析師發現的證據表明沒有必要恐慌。在統計了標準普爾500指數股票的被動持有情況並比較其表現後,分析師發現,擁有最少的股票組實際上在一年、三年和五年內的表現優於其他股票。

來源:彭博“儘管被動基金的強勁和穩定增長,但它們對市場波動的影響仍然很小,”阿薩納斯·普薩羅法吉斯和詹姆斯·塞法特在最近的一份報告中寫道。

來源:彭博“儘管被動基金的強勁和穩定增長,但它們對市場波動的影響仍然很小,”阿薩納斯·普薩羅法吉斯和詹姆斯·塞法特在最近的一份報告中寫道。

另一個反駁指數干擾的論點是:這些基金通常遵循其主動對手設定的價格趨勢。例如,特斯拉公司在2020年進入標準普爾500指數,是由高度參與的日間交易者和以增長為驅動的機構投資者推動的股票激增所驅動。與此同時,一項2021年的學術研究顯示,美國股票市場的活躍程度與二十年前一樣,許多自由裁量投資者利用被動ETF來構建他們的投資組合。

因此,富士投資管理公司多資產策略的首席投資官Rich Weiss表示,單純將價值的表現不佳歸咎於指數化是有缺陷的。

“被動投資的增長自我加入這個行業以來就一直在進行,”這位擁有40年投資經驗的市場老將説道。“這並不新鮮。那麼,為什麼突然之間它達到了某種程度,以至於價值不再有效?”

無論是什麼導致廣泛價值交易面臨挑戰,Einhorn的紐約基金在2022年飆升近37%,去年上漲22%,他都有一個樂觀的看法。隨着對價格不敏感的投資者主導市場——從ETF到算法資金——原本可行的企業現在以荒謬的低估值交易,這被稱為深度價值。這意味着即使是適度的公司分紅和回購,也能為最後剩下的價值傾斜股東帶來回報。

Einhorn在上個月的一封投資者信中寫道,因被動投資的普及而導致的資本歷史性轉移創造了“一個美好的機會集合”。

“我們的回報可以來自公司本身,而不是其他投資者,”他寫道。

bargain池

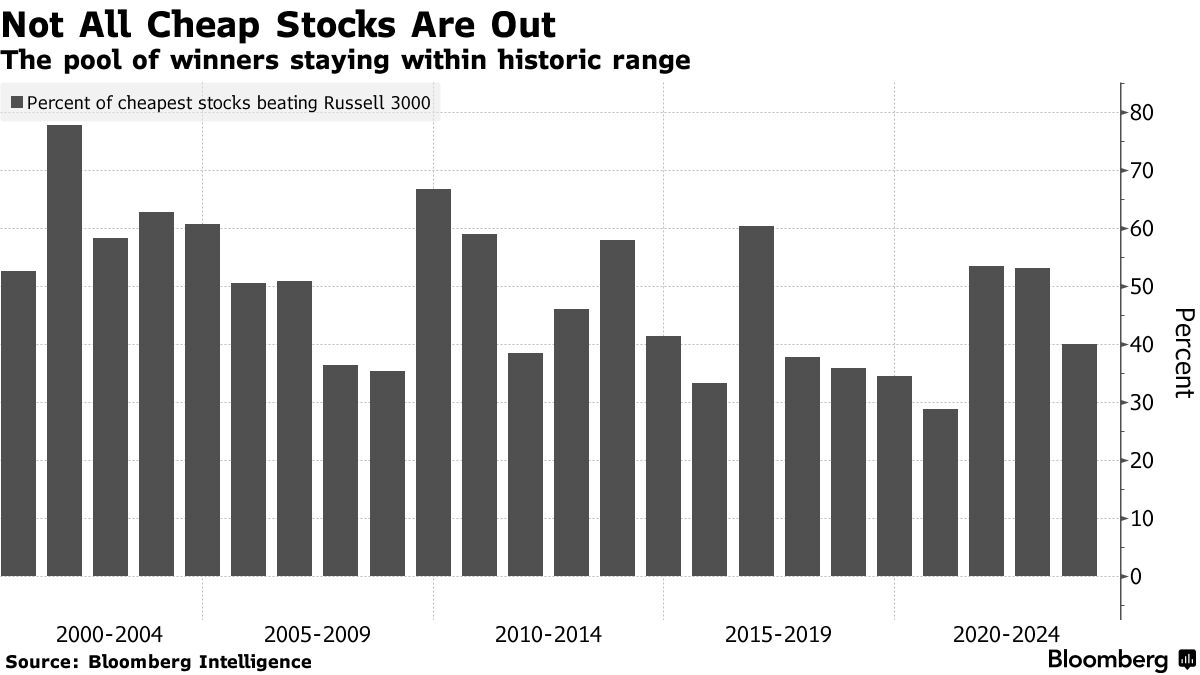

就股票贏家和輸家而言,至少目前為止,沒有什麼打破歷史常規。雖然便宜股票的定義各不相同且往往是主觀的,但為了説明,我們可以使用市銷率來確定什麼是便宜的。跟蹤Russell 3000中最便宜的羣體或五分之一的表現,過去三年並不是許多人所描繪的價值投資沙漠。

根據彭博情報編制的數據,在該組中,擊敗基準的股票比例在2021年上升至五年來的最高點54%,並在隨後的年份保持不變。

去年,當所謂的“七大奇蹟”主導收益時,這一比例降至40%。然而,這一獲勝股票的比例仍然大致處於二十年的趨勢之內——這並不意味着新的投資制度的信號。

“如果艾因霍恩是對的,認為價值已經破裂,基本面(估值)不再重要,那麼你會看到擊敗指數的價值股票數量持續減少,”彭博情報股票策略師克里斯·凱恩説。“但你並沒有真正看到這一點。它是來來回回,沒有真正的模式。”

“如果艾因霍恩是對的,認為價值已經破裂,基本面(估值)不再重要,那麼你會看到擊敗指數的價值股票數量持續減少,”彭博情報股票策略師克里斯·凱恩説。“但你並沒有真正看到這一點。它是來來回回,沒有真正的模式。”

(艾因霍恩在他最近的投資者信中反對使用傳統指標來定義價值,寫道:“高倍數股票可能被低估,而低倍數股票可能被高估。”)

注意差距

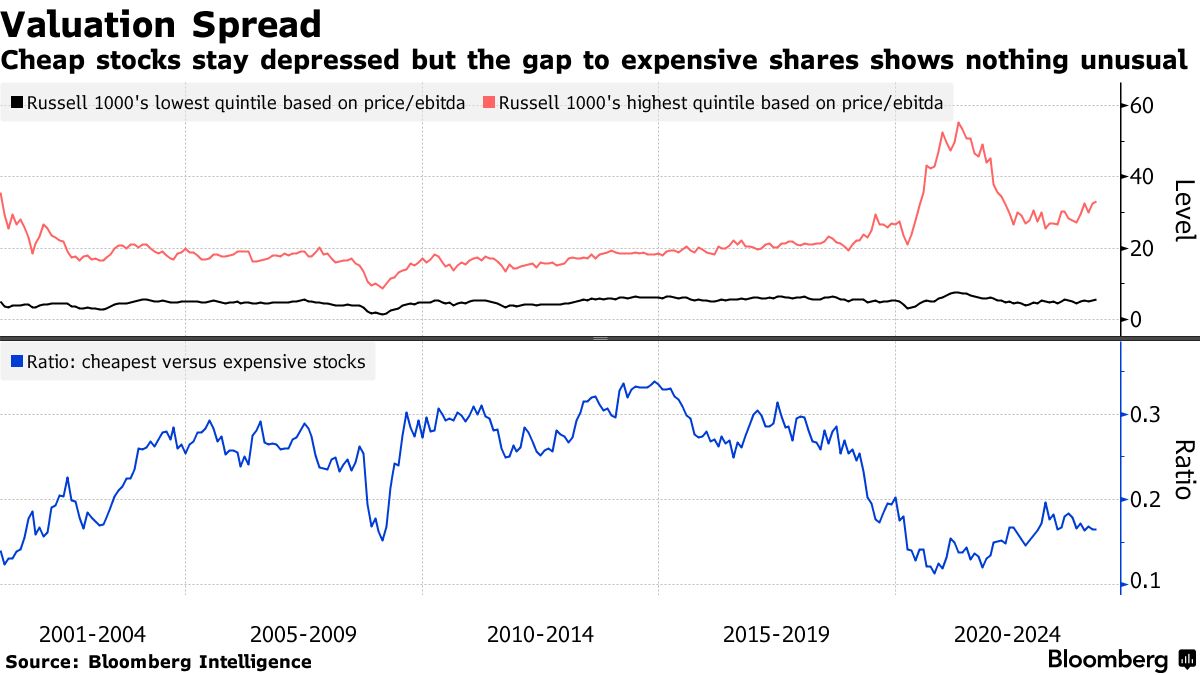

與此同時,便宜與昂貴之間的估值差距確實是歷史性的——但僅僅是因為它持續的時間。 羅素1000指數中最便宜的五分之一在過去五年中,其倍數相對於最昂貴的股票保持低迷,這在彭博的數據中自2001年以來未曾見過。

然而,對於所有人來説,似乎沒有什麼異常情況發生。差距很大,但在互聯網泡沫破裂時,當被動基金規模較小時,情況也同樣糟糕。

也許價值的困境與被動投資關係不大,而更多地與贏家通吃的科技創新時代有關。這推動了大型成長股的上升,這些公司擁有穩定的收益,比如軟件或互聯網公司——在經濟前景模糊的情況下(如疫情期間),這成為了更具吸引力的投資。

也許價值的困境與被動投資關係不大,而更多地與贏家通吃的科技創新時代有關。這推動了大型成長股的上升,這些公司擁有穩定的收益,比如軟件或互聯網公司——在經濟前景模糊的情況下(如疫情期間),這成為了更具吸引力的投資。

結果是什麼?成長股的持續上升可能是由於指數資金的加劇——但根據維勒公司(Villere & Co.)的投資組合經理拉馬爾·維勒(Lamar Villere)的説法,看起來便宜的股票最終會找到它們的時機。

“在那個時刻,誰擁有過時的東西,誰就會認為市場是破碎的,”他説。“我不認為市場是破碎的。我認為也許市場對價值投資者的回報沒有以前那麼快,因為被動投資存在這種固有的成長偏見。”

沃倫·巴菲特最喜歡的日本貿易公司的較低估值可能為他提供了再次購買更多股份的機會。

這位億萬富翁投資者在最近的市場動盪中看到大約9800億日元(67億美元)的持股價值被抹去,但截至週三市場收盤,損失縮小至約5500億日元,因為日本股票有所回升。