卡馬拉·哈里斯在七月份籌集了3.1億美元,超過特朗普的資金競賽 - 彭博社

Sujata Rao, Greg Ritchie

美國副總統卡馬拉·哈里斯攝影師:克里斯蒂安·蒙特羅薩/彭博社資金管理者正在湧入歐盟的債券,預計其地位將發生重大變化,從而使該集團的債務向更大範圍的投資者開放。

美國副總統卡馬拉·哈里斯攝影師:克里斯蒂安·蒙特羅薩/彭博社資金管理者正在湧入歐盟的債券,預計其地位將發生重大變化,從而使該集團的債務向更大範圍的投資者開放。

摩根士丹利公司本週開始了一項諮詢,討論歐盟債務是否應納入其主權債券指數,此前洲際交易所上個月提出了類似的提案。

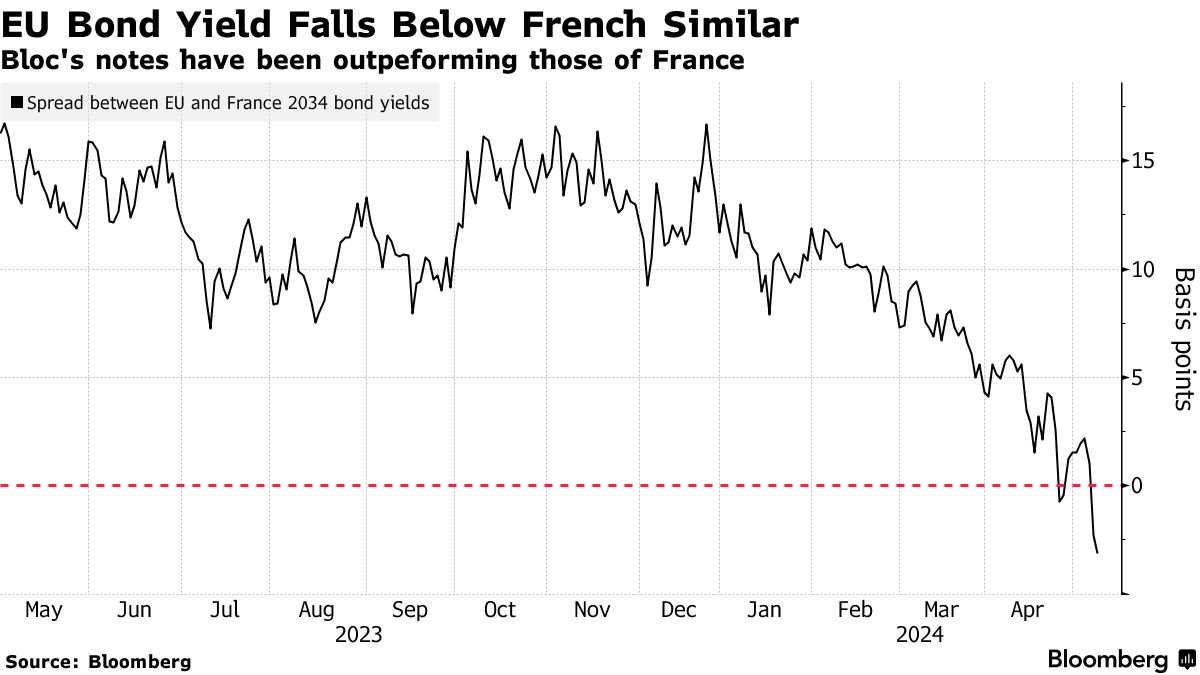

摩根大通資產管理公司、皇家倫敦資產管理公司和貝爾金公司等基金經理支持這一納入——這一前景已經抹去了一些歐盟債券相對於低評級法國債券的溢價。

這是一個棘手的概念,歐盟在許多傳統主權標誌上存在政治分歧,包括共同債務的發行本身。基準提供商目前將該集團近5000億歐元(5390億美元)的指數合格債券歸類為超國家,與國有開發銀行和多邊貸款機構一起,在一個由遠少於的投資者羣體跟蹤的基準中。

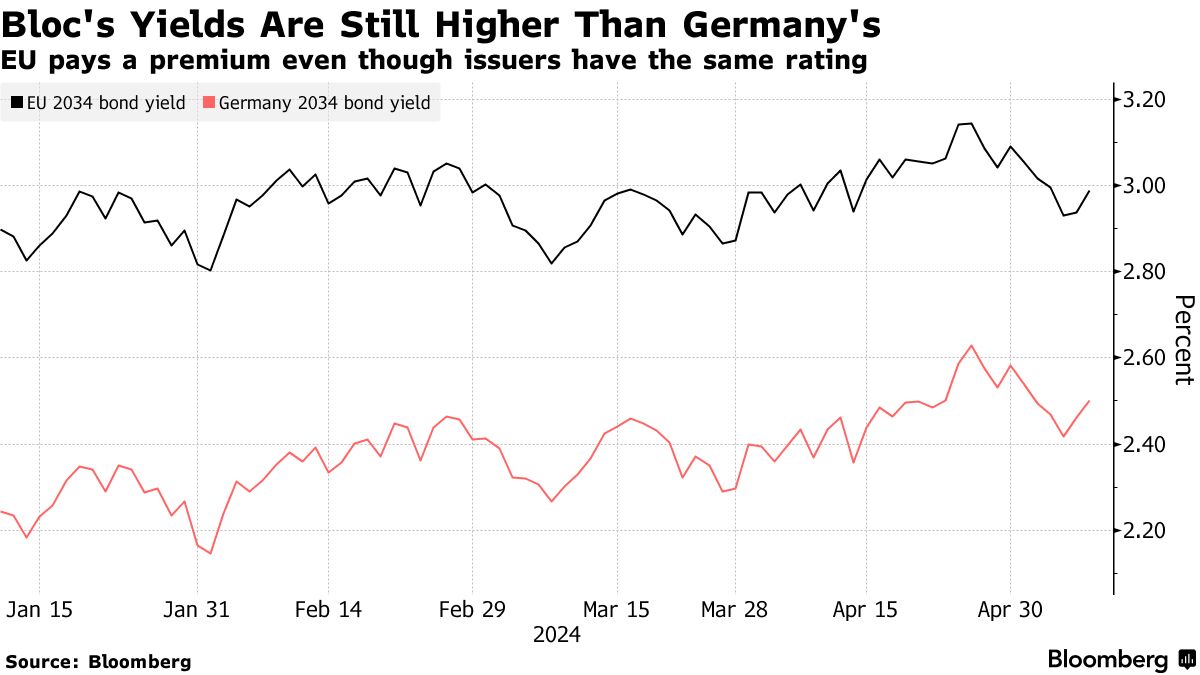

歐盟官員希望重新分類能夠降低借款成本,這一預期得到了最新市場動態的支持。該集團的AAA債券表現優於其成員國的債券,花旗集團估計,近期利差下降的10個基點是由於對指數納入的投機。

“從市場的角度來看,它們確實看起來像政府債券,”摩根大通資產管理全球利率負責人Seamus Mac Gorain説。雖然他説關於歐盟是否實際上是一個主權國家“有一些模糊性”,但他認為這些債券無論如何應該獲得納入指數的認可。

法興銀行分析師Ninon Bachet預測,如果歐盟被納入主權債券指數,投資流入將達到高達100億歐元。來自德國商業銀行、花旗集團和摩根大通的最新分析預測進一步的超額收益。

“這些債券對越多的人來説成為合格或必要的持有,造成的擠壓就會越大,”皇家倫敦資產管理的投資組合經理Gareth Hill説,他支持主權指數的納入。

下一個發展可能是MSCI在5月底對其調查的裁決,隨後是ICE在8月的決定。其他公司如S&P的iBoxx尚未開始正式諮詢。彭博社的母公司彭博新聞也通過彭博指數服務有限公司提供各種資產類別的指數產品。

下一個發展可能是MSCI在5月底對其調查的裁決,隨後是ICE在8月的決定。其他公司如S&P的iBoxx尚未開始正式諮詢。彭博社的母公司彭博新聞也通過彭博指數服務有限公司提供各種資產類別的指數產品。

巴克萊分析師在上個月的一份報告中表示,彭博和S&P計劃在2024年第四季度的指數審查中討論該主題。S&P和彭博指數服務 declined to comment. FTSE Russell,擁有WGBI基準,表示該問題“在其雷達上”。

指數提供商已經在應對其超國家指數中歐債券的巨大份額:它們佔彭博超國家指標的五分之一以上,而四年前這一比例還不到5%。根據巴克萊的研究,持續的高額髮行意味着到2026年,這一比例可能在超國家基準中超過60%。

ICE和MSCI表示,它們將佔其歐洲政府債券基準的約5%。

一些障礙

重新分類的一個潛在障礙是,根據現行規則,歐盟將在其疫情救助計劃到期後於2026年停止額外的淨借款。雖然有關於額外發行以資助如國防和氣候等項目的討論,但對永久性共同借款的呼聲一直遭到歐盟經濟強國德國的堅決反對。

還有一種觀點認為,歐盟在技術上並不是一個主權實體,因為它不是一個擁有徵税權的獨立政府。RBC BlueBay資產管理公司的馬克·道丁是認為歐債券在主權的概念定義上“無法通過嗅覺測試”的人之一,儘管他説這不太可能阻止它們進入主權指數。

還有其他原因使得將歐盟指定為主權受到各方青睞。一個龐大的債券市場可以提升歐元作為儲備貨幣的地位,並增強對歐洲項目韌性的信心。歐盟的債券池已經是該地區第五大,預計到2026年將膨脹到近1萬億歐元。

還有其他原因使得將歐盟指定為主權受到各方青睞。一個龐大的債券市場可以提升歐元作為儲備貨幣的地位,並增強對歐洲項目韌性的信心。歐盟的債券池已經是該地區第五大,預計到2026年將膨脹到近1萬億歐元。

與此同時,投資者將歡迎更多的AAA評級主權債券,去年美國信用評級下調後,這類債券變得稀缺。巴林投資的投資組合經理布賴恩·曼吉羅認為,重新分類將一舉解決歐洲在用於獲取現金的安全證券方面的常規短缺。

雖然歐洲中央銀行確實接受歐盟債務作為抵押品,但由於清算所對類似或甚至低評級主權債券施加的“折扣”要大得多,因此這些債務並未被廣泛使用。曼吉羅預測,將歐盟債券納入抵押品將進一步壓低它們的收益率。

“我們已經持有大量頭寸,並且不打算減持,”他説。

根據她的競選活動,美國副總統卡馬拉·哈里斯在七月份籌集了創紀錄的3.1億美元,使這位假定的民主黨提名人相較於共和黨人唐納德·特朗普擁有現金優勢。

哈里斯的籌款總額,包括為她的競選、民主黨全國委員會和各州黨派籌集的資金,超過了特朗普在七月份籌集的1.387億美元的兩倍。她在八月開始時手頭有3.77億美元的現金,這是選舉週期中此時最大的資金儲備,超過了特朗普報告的3.27億美元的銀行存款。