南非債券飆升,因為Ipsos民調結果被視為有利於投票結果 - 彭博社

Colleen Goko-Petzer, Mpho Hlakudi

南非約翰內斯堡的選舉海報,拍攝於4月30日。

南非約翰內斯堡的選舉海報,拍攝於4月30日。

攝影師:Waldo Swiegers/Bloomberg 美國房主的野火和洪水風險每年缺乏287億美元的保險。

美國房主的野火和洪水風險每年缺乏287億美元的保險。

攝影師:David McNew/Getty Images

他可以逃跑,但他無法隱藏。

他可以逃跑,但他無法隱藏。

攝影師:Selcuk Acar/Anadolu via Getty Images

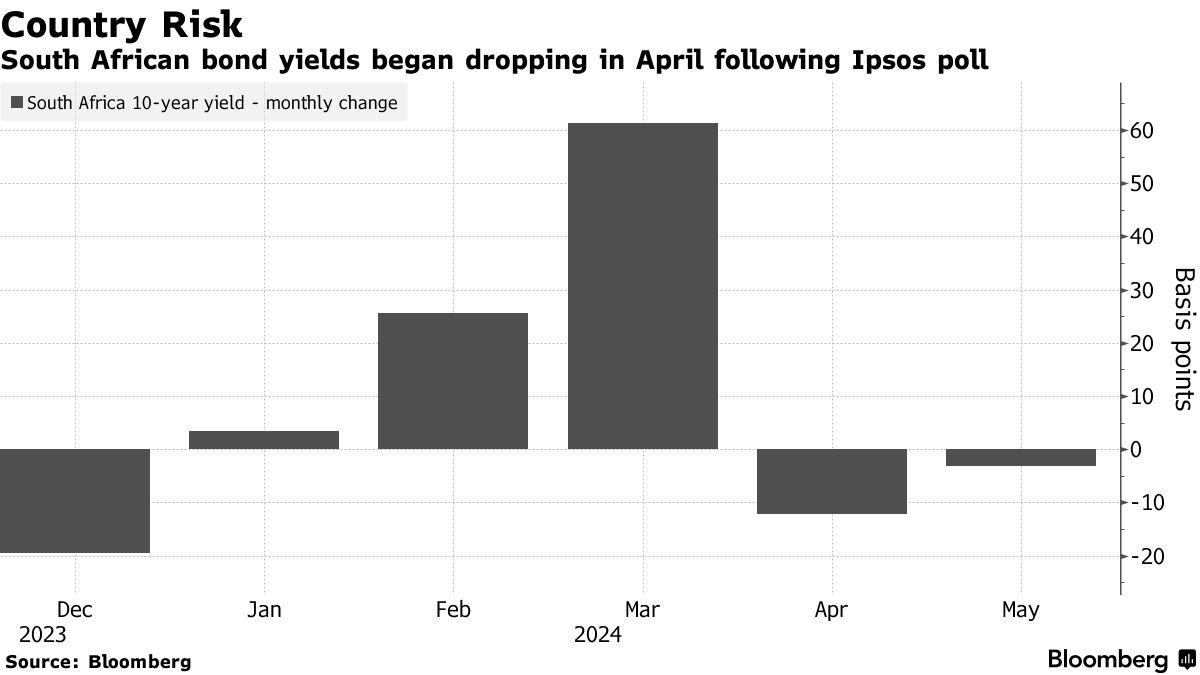

一項有影響力的民意調查緩解了南非債券投資者對本月選舉結果的焦慮。

4月26日的Ipsos民意調查標誌着投資者對投票可能導致不可預測的聯合政府風險的擔憂的轉折點。花旗集團的策略師們是轉向樂觀的投資者之一,開始對該債務持超配態度。

南非本幣債券在2024年前四個月大部分時間落後於新興市場。但自民意調查以來,該債務已反彈,表現優於所有被彭博社追蹤的發展中國家—— 除阿根廷外。投資者在美元計價中享受了5.5%的回報,而同期的平均回報為0.8%。

“選舉溢價在我們的債券市場上有所體現,”約翰內斯堡Rand Merchant Bank的固定收益分析師Michelle Wohlberg説。“但現在Ipsos民意調查已經結束,我們看到外國投資者再次開始涉足南非政府債券。”

彭博終端客户可以點擊 ELEC ZA 瞭解南非的選舉更多信息。

彭博終端客户可以點擊 ELEC ZA 瞭解南非的選舉更多信息。

投資者關注的核心問題是政府政策向左轉的前景。有人猜測,自1994年以來執政的非洲人國民大會(ANC)可能在5月29日面臨失去議會多數席位的風險,可能會與更激進的經濟自由鬥士(EFF)或新成立的烏姆孔託韋西茲(Umkhonto WeSizwe)黨結成聯盟。

自4月底以來,市場情緒發生了變化,非居民在當月成為南非債券的淨買家,購買了價值30億蘭特(約合1.63億美元)的債券,基於交易所運營商JSE Ltd.報告的已結算交易數據。他們在2月和3月是淨賣家。

當地人上個月也增加了對政府債券的投資,銀行和養老金基金的持有量上升至9月的高點,國家財政部的數據表明。

‘流動性乾旱’

南非在經歷了長時間的“流動性乾旱”後,處於吸引投資者進入其債券市場的良好位置,花旗策略師路易斯·科斯塔和布米卡·古普塔在5月9日發給客户的報告中表示。

“隨着備受期待的Ipsos結果在很大程度上顯示自2月以來對ANC的支持保持不變,而MK主要侵蝕了EFF的選票份額,市場不友好的聯盟的尾部風險已降低,”策略師表示。

選舉結果“可能沒有之前想象的那麼糟糕,”花旗策略師表示,這促使他們在南非政府債券上持有超配頭寸。

花旗團隊建議在南非政府債券上超配0.5%的現金,而在羅馬尼亞政府債務上則持有減配頭寸,因為供應增加且表現不佳,相較於其他中歐同行。

卡桑德拉很少有機會對兩次災難的預言是正確的。即使是原始的卡桑德拉在預測特洛伊的陷落後也沒有取得顯著的勝利。但是,當一位成功預言一次災難的先知警告另一次災難即將來臨時,你可能會想要傾聽。

在金融危機發生的幾年之前,戴維·伯特看到了次貸抵押貸款中潛藏的麻煩,並開始押注於一場危機,為自己贏得了邁克爾·劉易斯的 The Big Short 中的一個客串角色,以及大量財富。現在,伯特經營着他創辦的研究公司DeltaTerra Capital,旨在警告投資者關於下一個住房危機。這一次將由氣候變化引發。

彭博社觀點拜登讓普京面臨一些嚴重的惡棍哈里斯如何重置民主黨與商業的關係德克薩斯州邊境鬥爭提出了一個奇怪的法律論點特朗普與2025計劃現在不可分割在上個月與記者的網絡研討會上,伯特辯稱,美國房主的野火和洪水風險每年被低估了287億美元。因此,超過1700萬套房屋,代表了近19%的美國房屋總價值,面臨着可能導致1.2萬億美元價值損失的風險。

“這不是一種‘全球金融危機’式的事件,”伯特説,並指出整個住房市場的價值約為45萬億美元。“但在受影響的社區,這將感覺像是大蕭條。”

伯特的估計實際上可能偏保守。氣候風險研究公司第一街基金會去年估計,3900萬美國住房——幾乎是全國所有單户住宅的一半——在自然災害面前保險不足,其中680萬依賴於州支持的最後救助保險公司。

問題在於,在美國的許多地方,保險費並未反映氣候引發的災難風險,而這一風險隨着地球變暖而增加。根據國家海洋和大氣管理局的數據,去年美國發生的創紀錄的28起天氣災害造成了10億美元或更多的損失。今年的情況有望至少與這一記錄持平,目前已有15起此類事件——這一統計尚未包括可能造成300億美元損失的颶風貝里爾。

十億美元災害正在上升

造成10億美元或更多損失的自然災害在美國變得越來越頻繁。2023年發生了創紀錄的28起,超過長期平均水平的三倍。

來源:NOAA

注意:已調整通貨膨脹。2024年數據截至7月9日。

全球範圍內,自然災害造成的損失到目前為止已超過1200億美元,再保險公司慕尼黑再保險本週估計。只有620億美元得到了保險覆蓋,這一數字比長期平均水平高出70%。大部分損失發生在美國,且大部分由房主承擔。

保險公司已在應對這些災難的同時提高保費,以覆蓋重建和通過慕尼黑再保險等公司購買自身保險的不斷上升的成本。根據S&P全球市場情報,2023年美國的房主保險保費平均上漲了11%。在過去五年中,保費上漲超過三分之一。在氣候變化前線的州,包括加利福尼亞州、佛羅里達州和德克薩斯州,漲幅甚至更高。

但保費仍然不夠高,主要是因為幾乎沒有人希望它們上漲。房主不喜歡支付過高的保險費,他們往往會懲罰那些讓保費上漲過多的政治家。更高的保費也會影響房產價值,威脅到税收收入。結果是市場操控,比如加利福尼亞州的提案103,該提案嚴格限制保險公司提高保費的幅度。即使保險公司可以隨意提高費率,他們也可能會考慮到追逐客户的後果——尤其是在法律和法規旨在阻止房主因未覆蓋損失而起訴保險公司的情況下。

“我們目前金融和法律系統的每個部分都專注於維持現狀,”哈佛法學院教授蘇珊·克勞福德在網絡研討會上説。“我們將很難適應。”

第一街使用一個假設的加州住宅來説明保險費用在某些地方是多麼脱離現實。假設我們想象中的加州人在2010年開始支付每年2000美元的房屋保險費。如果每年增加7%——這是州政府允許的絕對最高限額,而且在任何情況下都極不可能——那麼到2023年,這個保費將達到4820美元。哎呀!然而,這仍然比 應該 真實反映假設保險公司面臨的風險的價格少2900美元,第一街估計,考慮到氣候變化、通貨膨脹、再保險和其他成本。

難怪保險公司紛紛逃離加州、佛羅里達和其他高風險地區,讓現實中的房主不得不依賴州政府的最後救助保險。這些政策費用高昂且往往不足。提供者也面臨持續的破產風險。加州的公平計劃在最後一次統計中面臨 3110億美元 的潛在損失,而佛羅里達的公民財產保險公司面臨可能的 5250億美元 的損失。聯邦國家洪水保險計劃是美國最大的洪水保險公司,始終處於虧損狀態。如果這些計劃失敗,誰會為其提供支持?看看鏡子裏的自己。

邏輯解決方案是準確定價氣候風險,因為NFIP已經開始嘗試這樣做,最終結束對過時洪水地圖的依賴。我們將不再補貼在最容易受到混亂天氣影響的地區建造和重建房屋。但這樣一次性做的結果將是住房市場突然、尷尬的價格發現,巴特的1.2萬億美元損失將成為現實。

我們必須找到一個折中方案,既要阻止在氣候變化前線的定居,又要避免經濟災難。但正如那些最終處於加州野火或佛羅里達洪水路徑上的房主所證明的,有時災難會在你沒有準備好的時候降臨。

更多來自彭博社觀點:

想要更多彭博社觀點?終端讀者請前往 OPIN <GO>****。或者您可以訂閲 我們的每日通訊**。**

唐納德·特朗普創造了一個怪物,它還活着。

我們上週聽説來自特朗普的競選團隊,關於2025項目的消亡“將受到熱烈歡迎。”競選共同經理克里斯·拉西維塔和蘇西·懷爾斯在一份聲明中提出了這一評論,在得知領導該項目的遺產基金會官員將辭職的消息後。