特朗普無法逃避他在2025項目中的角色 - 彭博社

Anthony Osae-Brown, Emele Onu, Mpho Hlakudi

美國房主的野火和洪水風險每年保險不足287億美元。

美國房主的野火和洪水風險每年保險不足287億美元。

攝影師:大衞·麥克紐/Getty Images

他可以逃跑,但他無法躲藏。

他可以逃跑,但他無法躲藏。

攝影師:塞爾丘克·阿卡爾/阿納多盧通過Getty Images

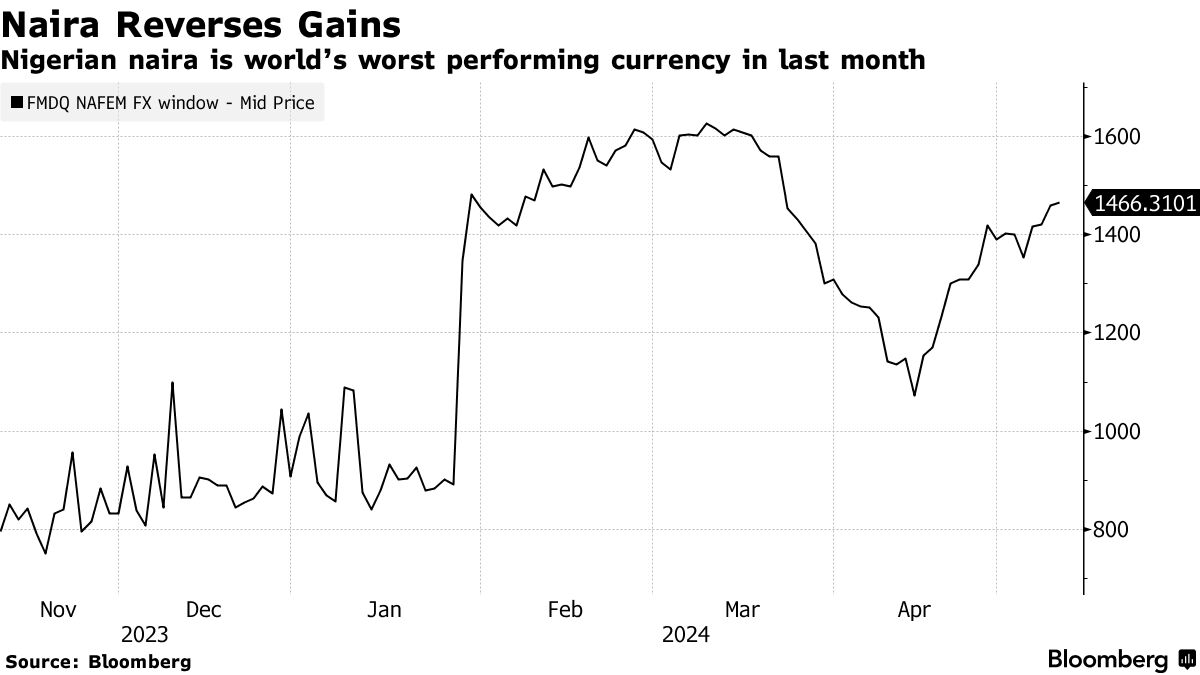

尼日利亞的奈拉已經逆轉了近期的漲幅,現在是過去一個月表現最差的貨幣,給中央銀行施加了更大的壓力,要求繼續提高利率。

奈拉已經滑落至1,466.31兑美元,創下自3月20日以來的最低水平,受到當地美元短缺的影響,週四的美元供應量從前一天減半,僅為$84百萬。

## 下一個非洲

## 下一個非洲

尼日利亞與奈拉的過山車

12:45

拉齊亞·汗,渣打銀行非洲和中東首席經濟學家,估計本月底將到期的奈拉期貨為13億美元,這將對市場情緒產生壓力。“人們相信這將增加對美元的需求,”她説。

此次下滑是自尼日利亞總統博拉·蒂努布在6月放寬外匯管制以來最新的一輪波動。自那時以來,該貨幣兑美元貶值約68%,汗表示其最新的波動顯示市場力量正在發揮作用。

此次下滑是自尼日利亞總統博拉·蒂努布在6月放寬外匯管制以來最新的一輪波動。自那時以來,該貨幣兑美元貶值約68%,汗表示其最新的波動顯示市場力量正在發揮作用。

“當貨幣快速升值時,離岸投資者曾進行了一輪獲利了結,這意味着美元與奈拉的匯率再次回升,”汗説。“這完全符合市場的運作。”

儘管如此,匯率的下降可能會給尼日利亞中央銀行施加壓力,要求其在5月21日的下次政策會議上再次加息。

在2月和3月的兩次會議上,總共提高了600個基點。這幫助奈拉扭轉了在3月8日跌至1,627奈拉的損失,至4月中旬回升至1,072,因為投資者購買了收益更高的本地資產。

奈拉的疲軟在非官方市場上也有所體現,週五因個人和小企業需求增加,奈拉對美元貶值0.9%,跌至1,468奈拉,前進市場局(Forward Marketing Bureau de Change Ltd.)的首席執行官阿布巴卡爾·穆罕默德表示,該公司跟蹤商業首都拉各斯的數據。

| 閲讀更多: |

|---|

| * 通貨膨脹使尼日利亞的主食價格翻倍 * 尼日利亞改善美元供應幫助企業償還海外債務 * 尼日利亞將禁止個人對個人的加密交易以應對奈拉貶值 * 卡多索表示外匯儲備下降並非因捍衞奈拉 |

奈拉的升值在國際投資者對本地資產需求疲軟的情況下停滯不前,原因是對儲備減少的擔憂,南非及撒哈拉以南非洲的德意志銀行高級經濟學家丹莉·馬西亞表示。德意志銀行。

“我們認為奈拉可能會受到更強季節性外匯需求的影響,”她説。“在尼日利亞,第三季度和第四季度的外匯需求往往會上升,主要是由於假期前企業需求的增加。”

奈拉和其他非洲貨幣受到國內對美元需求增加的壓力,以支付原材料和其他商品(包括石油)的進口,英國新興市場投資管理有限公司首席投資官阿約德勒·薩拉米表示。

尼日利亞是非洲最大的石油生產國之一,但其有限的煉油能力意味着它大部分能源產品依賴進口,導致顯著的美元流出。

另外兩個非洲國家在上個月的四個表現最差的貨幣中名列前茅。

贊比亞克瓦查在週五觸及每美元27.3969的歷史低點。週五,岡比亞的塞地貶值至每美元13.99奈拉,為2022年以來的最低水平。這兩個國家都在進行債務重組。

“對於岡比亞和贊比亞,與私人債權人達成債務重組協議的延遲可能會影響資本流動,”薩拉米説。“在正在進行的債務重組談判結束之前,這兩個國家不太可能吸引新的資本流入。”

卡桑德拉很少有機會對兩場災難的預測是正確的。即使是原始的卡桑德拉在預測特洛伊的淪陷後也沒有取得顯著的勝利。但是,當一位成功預言了一場災難的先知警告另一場災難即將來臨時,你可能會想要傾聽。

在金融危機發生的幾年之前,戴維·伯特看到了次貸危機的隱患,並開始押注於一場危機,為自己贏得了在 大空頭 中的一個客串角色,以及大量的金錢。現在,伯特經營着他創辦的研究公司DeltaTerra Capital,旨在警告投資者即將到來的住房危機。這場危機將由氣候變化引發。

彭博社觀點拜登讓普京留下了一些嚴重的惡棍哈里斯如何重置民主黨與商業的關係德克薩斯州邊境鬥爭提出了一個奇怪的法律論點特朗普與2025計劃現在不可分割在上個月與記者的網絡研討會上,伯特指出,美國房主面臨的野火和洪水風險每年被低估了287億美元。因此,超過1700萬套房屋,幾乎佔美國總房產價值的19%,面臨着可能導致1.2萬億美元價值損失的風險。

“這不是一種‘全球金融危機’的事件,”伯特説,並指出整個住房市場的價值約為45萬億美元。“但在影響發生的社區,這將感覺像是大蕭條。”

伯特的估計實際上可能是保守的。氣候風險研究公司First Street Foundation去年估計, 3900萬套美國住房 — 幾乎是全國所有獨棟住宅的一半 — 在自然災害面前保險不足,其中680萬套依賴於國家支持的最後救助保險公司。

問題在於,在美國的許多地方,保險費並未反映氣候引發的災難風險,而隨着地球變暖,這種風險正在增加。根據國家海洋和大氣管理局的數據,去年美國發生了創紀錄的 28場天氣災害,造成了10億美元或更多的損失。今年的情況有望至少與這一記錄持平,目前已經發生了15起此類事件——這一統計尚未包括可能造成 $300億損失的颶風貝里爾。

十億美元災害正在上升

在美國,造成10億美元或更多損失的自然災害變得越來越頻繁。2023年發生了創紀錄的28起,超過了長期平均水平的三倍。

來源:NOAA

注:已調整通貨膨脹。2024年數據截至7月9日。

全球範圍內,今年迄今為止,來自自然災害的損失已超過 $1200億,再保險公司慕尼黑再保險本週估計。只有$620億的損失得到了保險覆蓋,這一數字比長期平均水平高出70%。大部分損失發生在美國,且大部分由房主承擔。

保險公司已在應對這些災害和覆蓋重建及通過慕尼黑再保險等公司購買自身保險的不斷上升的成本而提高保費。根據S&P全球市場情報,2023年美國的房主保險 保費平均上漲了11%。在過去五年中,保費上漲超過三分之一。在氣候變化前線的州,包括加利福尼亞州、佛羅里達州和德克薩斯州,漲幅甚至更高。

但保險費仍然不夠高,主要是因為幾乎沒有人希望它們變得更高。房主不喜歡支付過高的保險費,他們傾向於懲罰那些讓保險費上漲過多的政治家。更高的保險費也會影響房產價值,威脅到 税收收入。結果就是像加利福尼亞州的 提案103 這樣的市場操控,它嚴格限制保險公司可以提高保險費的幅度。即使保險公司可以隨意提高費率,他們也可能會三思而後行,尤其是在法律和法規旨在阻止房主因未覆蓋的損害而起訴保險公司的情況下。

“在這一點上,我們的金融和法律系統的每一個部分都致力於,單一地致力於保持現狀,”哈佛法學院教授蘇珊·克勞福德在網絡研討會上説。“我們將很難適應。”

First Street 使用一個假設的加利福尼亞州住宅來説明保險費用在某些地方可以變得多麼脱離現實。假設我們想象中的加州人從2010年開始支付每年2000美元的房屋保險費。如果每年增加7%——這是州政府允許的絕對最高限額,而且在任何情況下都極不可能——那麼到2023年,這個保險費將達到4820美元。哎呀!然而,這仍然比 應該 反映假設保險公司面臨的風險的真實價格少2900美元,First Street 估計,考慮到氣候變化、通貨膨脹、再保險和其他成本。

難怪保險公司紛紛逃離加利福尼亞、佛羅里達和其他高風險地區,讓現實中的房主不得不依賴州政府的最後保障保險。這些政策費用高昂且往往不夠充分。提供者也面臨着破產的持續風險。加利福尼亞的公平計劃在最新統計中面臨 $3110 億 的潛在損失,而佛羅里達的公民財產保險公司則面臨可能的 $5250 億 打擊。聯邦國家洪水保險計劃,作為美國最大的洪水保險公司,始終處於虧損狀態。如果這些計劃失敗,誰會為其提供支持?看看鏡子裏的自己。

合理的解決方案是準確定價氣候風險,正如國家洪水保險計劃 開始嘗試做的那樣,最終結束對過時洪水地圖的依賴。我們將不再補貼在最容易受到極端天氣影響的地區建造和重建房屋。但一下子這樣做的結果將是住房市場的突然、尷尬的價格發現,巴特的 $1.2 萬億損失將成為現實。

我們必須找到一個折中方案,既要阻止在氣候變化前線的定居,又要避免經濟災難。但正如那些最終處於加利福尼亞野火或佛羅里達洪水路徑上的房主所證明的,有時災難在你沒有準備好的時候就來了。

來自彭博社觀點的更多內容:

想要更多彭博社觀點?終端讀者請前往 OPIN <GO>****。或者您可以訂閲 我們的每日通訊**。**

唐納德·特朗普創造了一個怪物,它依然存在。

我們上週聽説來自特朗普競選團隊 的消息稱,關於2025項目的消亡“將受到熱烈歡迎。”競選共同經理克里斯·拉西維塔和蘇西·懷爾斯在一份聲明中發表了這一評論,這是在得知領導該項目的遺產基金會官員辭職的消息後。