奇數批次通訊:來自中國房地產泡沫的好處 - 彭博社

Tracy Alloway, Joe Weisenthal

在中國上海車展上,一輛比亞迪宋電動車。

在中國上海車展上,一輛比亞迪宋電動車。

攝影師:Qilai Shen/Bloomberg 卡馬拉·哈里斯和唐納德·特朗普攝影師:Christian Monterossa, Hannah Beier/Bloomberg 你好,歡迎來到每週的Odd Lots通訊,喬·韋森塔爾和特雷西·阿洛威將為您帶來他們對市場、金融和經濟中最有趣發展的看法。

卡馬拉·哈里斯和唐納德·特朗普攝影師:Christian Monterossa, Hannah Beier/Bloomberg 你好,歡迎來到每週的Odd Lots通訊,喬·韋森塔爾和特雷西·阿洛威將為您帶來他們對市場、金融和經濟中最有趣發展的看法。

如果你喜歡和我們聊天,可以查看 Odd Lots Discord,在這裏你可以隨時和我們以及其他聽眾交流。

這是特雷西正在關注的內容

隨着美聯儲在2022年以幾十年來最快的速度加息,警告大規模破產潮、融資可用性收緊和由於利率上升而導致的一般信用混亂成為了常態。

企業債務將會大規模違約*。殭屍公司,*在低利率時期佔據經濟的公司,將最終報復。到期牆如此高聳,幾乎要倒下並壓扁一切。即使是槓桿貸款——其浮動利率本應使其成為投資者的明顯贏家——也失寵了。

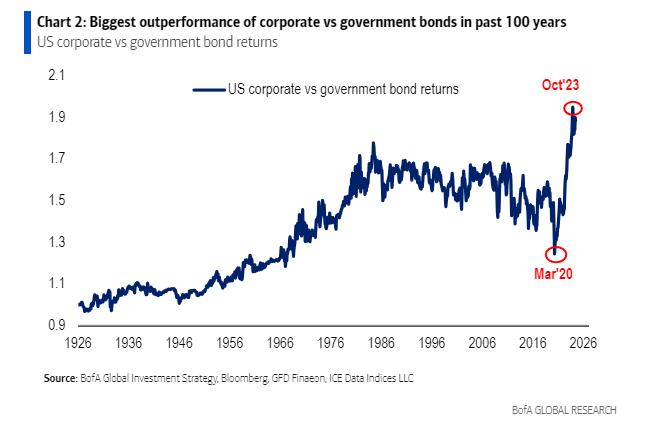

但是快進到今天,企業債券在美國銀行分析師的話中是“火熱,”在過去100年中相對於政府債務的回報率創下了最大紀錄(而且差距很大)。

來源:美國銀行槓桿貸款的較短期限和浮動利率意味着即使是曾經的信用金絲雀也表現優異,其回報率輕鬆超過了垃圾債券和同一時期的更廣泛固定收益。

來源:美國銀行槓桿貸款的較短期限和浮動利率意味着即使是曾經的信用金絲雀也表現優異,其回報率輕鬆超過了垃圾債券和同一時期的更廣泛固定收益。

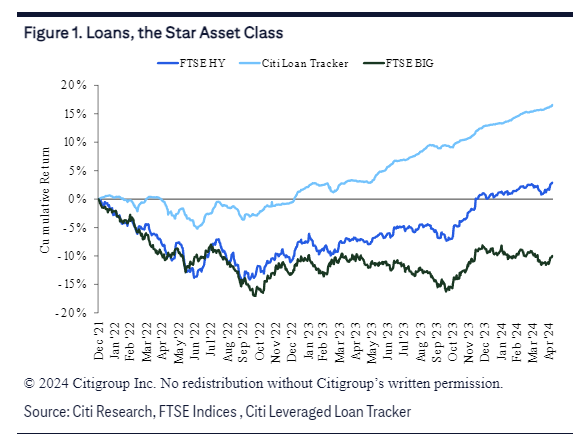

來源:花旗集團説到垃圾債券,財務狀況較弱的公司所售債務的利差(風險溢價)徘徊在僅300個基點左右。

來源:花旗集團説到垃圾債券,財務狀況較弱的公司所售債務的利差(風險溢價)徘徊在僅300個基點左右。

彭博美國企業高收益平均OAS來源:彭博社顯然有一些 信貸緊縮的領域 — 商業房地產就是一個主要例子,儘管即使在備受指責的辦公空間中,仍然有很多再融資發生。然而,總體而言,較高的利率是否轉化為更少的 資金可用性 並不清楚。

彭博美國企業高收益平均OAS來源:彭博社顯然有一些 信貸緊縮的領域 — 商業房地產就是一個主要例子,儘管即使在備受指責的辦公空間中,仍然有很多再融資發生。然而,總體而言,較高的利率是否轉化為更少的 資金可用性 並不清楚。

信用市場今年一直在 蓬勃發展,而本週預計將是 今年迄今為止新發行投資級企業債務最繁忙的一週。所有這些都在影響美國金融狀況,相對於基準利率仍然非常寬鬆。

在即將播出的 奇異的交易 播客中,Macquarie 策略師 Viktor Shvets 強調了利率上升與可用資金氾濫之間的緊張關係:

“好吧,我通常對人們説,看看,我們經歷了巨大的緊縮,我們有一些流動性撤回。你能解釋一下為什麼高收益利差只有大約 3%,這是歷史最低嗎?你能告訴我為什麼雙 B 債務的交易利差只有 2%嗎?你能解釋一下為什麼儘管美元大幅上漲……基差掉期的利差只有五個基點。它們應該更像是 50 個基點或以上。

**所以對我來説,我們這個時代的優勢在於,首先我們有太多的資本。**換句話説,資本稀缺的概念,支撐着像 DCF 計算或大多數投資決策的東西,在你擁有太多資本時並不適用。現在這並不是均勻或公平分配的,但確實有大量資本……

這基本上意味着,無論美聯儲做什麼,緊縮都非常困難,因為那資本只是不斷循環以獲取微薄的回報。”

與 Viktor 的 奇異的交易 採訪將於本週一發佈。

這是 Joe 正在關注的內容

説到劇集,今天我在與外交關係委員會的 Brad Setser 的 更多交易 劇集上有了一種靈光一現的感覺。

精明的逆向思考者喜歡説“泡沫其實是好的”,因為即使人們過於冒險,損失了很多投機資金,通常還是會有某種基礎的生產性資產被建立起來。

在經歷了幾輪大的漲跌週期後,我仍在試圖弄清楚加密貨幣的基礎生產性資產是什麼或將會是什麼,但確實,過去至少有一些泡沫確實帶來了積極的溢出效應。

顯而易見的一個例子,當然是1990年代末的互聯網/電信泡沫。是的,Pets.com和其他數百家公司破產了,但隨之而來的是大量的光纖電纜,然後在過去20年裏,我們經歷了互聯網相關事物的持續繁榮。

你幾乎可以對19世紀的美國鐵路泡沫説同樣的話。許多騙子和欺詐者損失了錢。但我們確實從中得到了鐵路線路。

無論如何,回到布拉德,我們在談論美國對中國所謂的“產能過剩”和向外國市場傾銷廉價商品和機械的焦慮。

當然,問題是這些產能最初來自哪裏。正如布拉德所解釋的,這一切都源於中國著名的房地產繁榮/泡沫,而這個國家在過去幾年中對此進行了積極的抑制。

這個世界上人口最多的國家的巨大多年繁榮當然需要各種水泥、鋼鐵、建築設備等等。

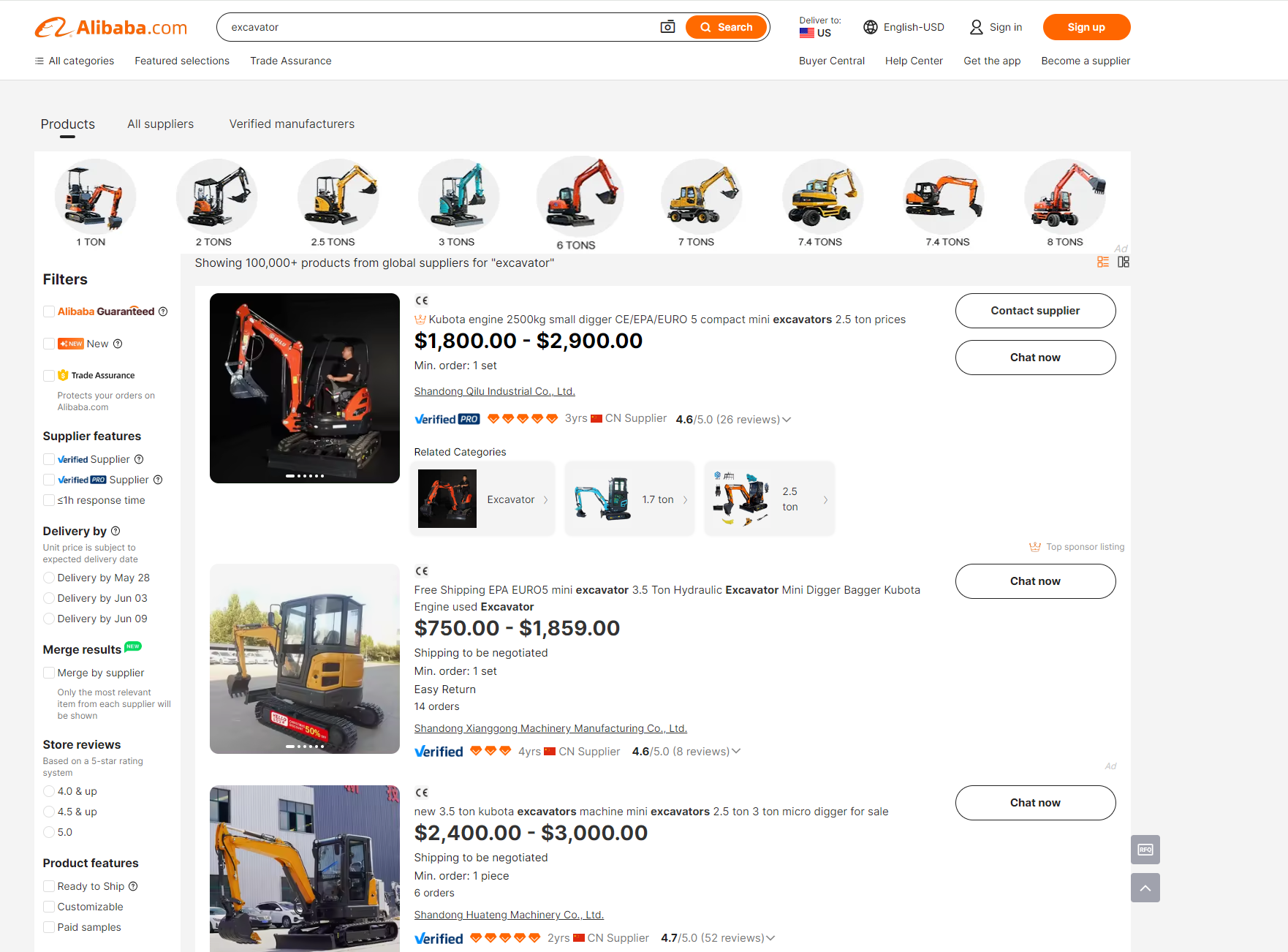

而現在這一切已經結束,那些生產鋼鐵、水泥和建築設備的工廠並沒有關閉。它們只是轉向了外部,這就是為什麼你可以在Alibaba.com上找到幾千美元的小型挖掘機出售。

阿里巴巴現在顯然價格實際上太好了,難以置信。加上運費和手續費,如果你直接在線購買,你仍然是 花費一大筆錢。但這也確實是 中國挖掘機近年來在全球蓬勃發展,即使2000美元並不是你實際支付的價格。

阿里巴巴現在顯然價格實際上太好了,難以置信。加上運費和手續費,如果你直接在線購買,你仍然是 花費一大筆錢。但這也確實是 中國挖掘機近年來在全球蓬勃發展,即使2000美元並不是你實際支付的價格。

因此,從中國房地產泡沫中得到的好處可以説是建造所有這些鋼鐵和設備的能力。唯一的問題是其他國家出於各種原因不喜歡它。但嚴格來説,從某種整合的全球經濟視角來看,這個泡沫留下了很多生產性資產。

在 Odd Lots 中反覆出現的主題之一是後金融危機時期的滯後效應。經濟萎縮,供應側能力被撤回,現在隨着經濟快速增長,我們正撞上了天花板。

事後看來——而且事後説這總是容易——很多房屋建築商、木材和其他相關能力退出市場是令人遺憾的,因為現在我們住房不足,需要更多這些。

也許這裏的部分答案是始終保持增長。不要接受衰退必須降低經濟的潛在增長率。

泡沫並不是很好,但至少有時它們會產生有用的“過剩”產能。與此同時,如果讓經濟衰退惡化,實際上會縮小你經濟的長期能力。

本週播客

首先是今天的 更多內容,喬剛提到過。我們請回了 布拉德·塞特塞,外交關係委員會高級研究員,來談談新的中國衝擊的潛力,日元的情況,以及挖掘機。這次對話的時機非常完美,因為昨晚有消息稱拜登政府將對 中國商品徵收更多關税。

並且一定要收聽我們與 里士滿聯邦儲備銀行行長湯姆·巴金的公路旅行。我們跟隨他與北卡羅來納州的當地企業和領導人會面,傾聽他詢問有關通貨膨脹、勞動力市場、信貸和增長的問題。喬和我在這次活動中玩得很開心,希望能做更多這樣的節目。

我們與 亨利·休(Hugh Hendry),這位酸性資本家和前Eclectica對沖基金經理進行了交談,他 警告説 如果中國選擇貶值人民幣,將面臨“瘋狂麥克斯通縮”的風險(這是他正在對沖的可能性)。與休交談總是很有趣,這次對話也不例外。

我們還請休推薦了一些書籍。他建議 窗簾中的縫隙 由約翰·布坎(John Buchan)所著,他將其描述為“一篇隱喻性短篇小説,講述了試圖預見未來和投資的危險”,還有 創造性思維:構建戰略核心的實用指南 由安格斯·弗萊徹(Angus Fletcher)所著, 西藏生死書 和 百萬個小碎片 由詹姆斯·弗雷(James Frey)所著。

來源:亞馬遜,出版商### 我們正在閲讀的內容

來源:亞馬遜,出版商### 我們正在閲讀的內容

- 如何建立一個 $200億半導體 工廠。

- 政策制定者想要什麼樣的 經濟研究?

- 企業債券 在疫情期間表現不如預期。

- 美國電動車 完蛋了嗎?

- 布拉德·塞特塞爾關於權力和金融相互依賴的新論文。

- 中國開始 遏制 電池熱潮。

- 數據中心的反彈正在 逐漸升温。

前總統唐納德·特朗普表示,他將在自己選擇的時間和地點與副總統卡馬拉·哈里斯辯論,否則“我將根本不見她”,這使得兩位候選人之間的對決計劃陷入僵局。

特朗普在週六的社交媒體帖子中重申了他對9月4日辯論的呼籲,他表示該辯論將由福克斯新聞主持。哈里斯的競選團隊對此計劃表示不屑,稱原定於9月10日在ABC舉行的辯論,原本將有特朗普和總統喬·拜登參加,仍然在安排中。