貨幣交易者從新興市場轉向G10 - 彭博社

Alice Atkins

美聯儲正在撤回降息計劃,日本正在支撐日元,英國央行官員意見不一,瑞典和瑞士已經開始放鬆貨幣政策。

對於貨幣交易者來説,這一切都是好消息。這突然給他們提供了快速賺取或失去大量資金的機會。

Allspring Global Investments和GAM Investments的基金經理表示,他們正在轉向所謂的十國集團貨幣,而不是新興市場,後者的許多政策制定者已經在降息。其他像Ninety One的Iain Cunningham則選擇集中押注。他將其淨多頭美元頭寸從2024年初的5%提高到45%。

十國集團貨幣的吸引力部分源於對它們即將大幅波動的信念,尤其是在交易者受到央行政策變化和潛在選舉驚喜的影響時。

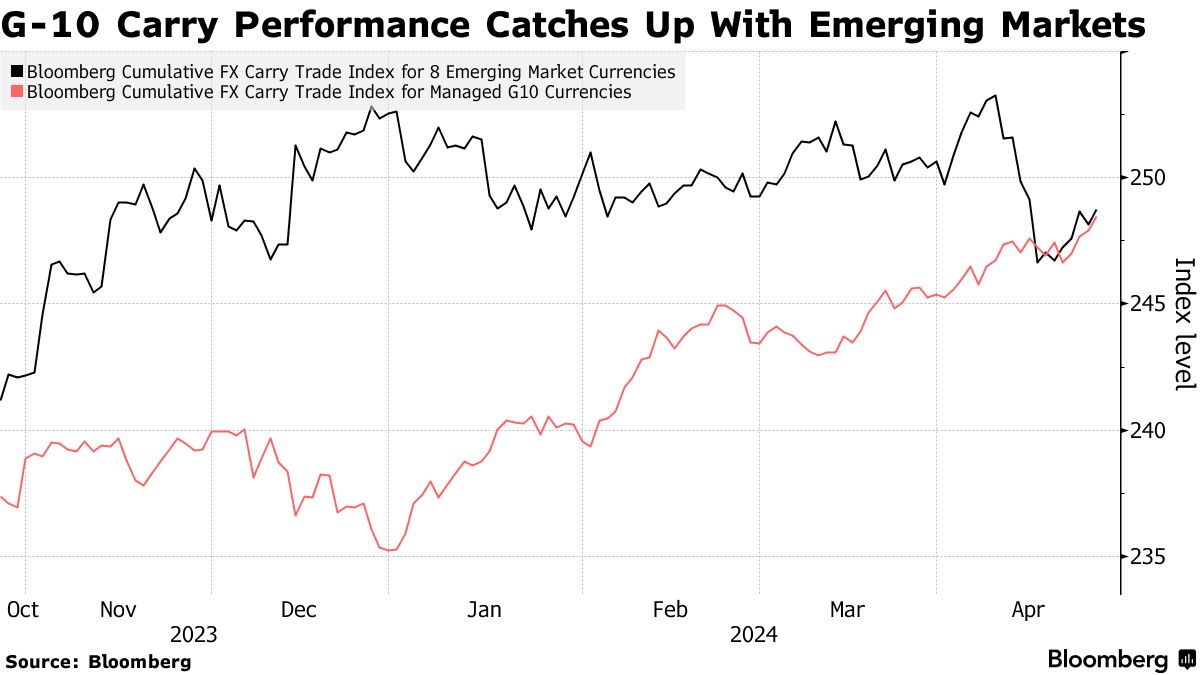

此外,套利交易正在產生鉅額利潤,主要受美元強勢的推動。彭博社對十國集團策略的評估正朝着14年來最佳上半年表現的方向發展,自1月以來幾乎上漲了6%。

“十國集團的活動比多年來都要多,”管理着5800億美元的Allspring的Lauren van Biljon説。“各國之間的差異無處不在。增長、通脹、貿易預期的差異正在傳導到貨幣市場的意外變化中。”

十國集團套利交易有望實現自2010年以來最佳上半年表現

美元強勢推動了流行的投資策略

來源:彭博社

注意:2024年的數據是年初至今

當然,整體市場波動性仍然相對温和,正如看到的 摩根大通 的七國貨幣波動指數在三月份降至兩年低點。但一些人看到早期的拐點跡象,也許最令人驚訝的是,發達市場和新興市場之間的經典關係已經顛倒過來。

七國貨幣波動指數今年持續高於新興市場指標,這是自2017年以來首次持續出現這種情況。

個別貨幣對講述了類似的故事。日元、瑞典克朗和瑞士法郎今年對美元貶值超過7%。這一走勢與土耳其里拉相當,後者的損失達8%,在一籃子新興市場貨幣中屬於最陡峭的下跌。

“由於預期與中央銀行利率政策實際實施之間的動態,預計外匯市場的波動性將增加是合理的,”GAM系統投資部負責人古利爾莫·馬佐拉説。

“由於預期與中央銀行利率政策實際實施之間的動態,預計外匯市場的波動性將增加是合理的,”GAM系統投資部負責人古利爾莫·馬佐拉説。

他説,GAM的量化驅動基金增加了對十國貨幣的敞口,引用了他們模型的數據,顯示該資產類別相對於新興市場更具優勢。在Allspring,範·比爾瓊上個月增加了對歐元和克朗的做空,同時削減了對印度盧比和印尼盾的投資。

同樣,資金流動數據指向對G-10貨幣交易的轉變,遠離新興市場。根據State Street Global Advisors的數據,四月份,交易員購買了美元和新西蘭元,並從墨西哥比索、巴西雷亞爾和印度盧比中撤回現金。

套利交易也是吸引力的一部分。G-10指數旨在衡量在低收益貨幣中借款並投資於高收益貨幣的回報,自一月以來上漲了5.8%。相比之下,跟蹤八個新興市場的套利交易指數則停滯不前。去年回報率高達7%的基準,今年下降了0.1%。

摩根大通外匯策略聯席主管Meera Chandan表示,G-10套利交易將在今年繼續表現優異。她傾向於借入瑞士法郎、瑞典克朗和澳大利亞元,並借出美元。

摩根大通外匯策略聯席主管Meera Chandan表示,G-10套利交易將在今年繼續表現優異。她傾向於借入瑞士法郎、瑞典克朗和澳大利亞元,並借出美元。

當然,一些基金經理表示,他們並沒有轉向新興市場,而是選擇更廣泛的交易。CIBC資產管理公司繼續押注印度盧比,同時也在為瑞士法郎、加拿大元和歐元的疲軟做準備。

“發達市場內部的分歧正在加大,這意味着我們的外匯投資組合將更加多樣化,”CIBC多資產和貨幣管理負責人Michael Sager説。“我們不必在發達市場和新興市場之間做出二元選擇。選擇越多,越好。”

與此同時,Ninety One的投資組合經理Cunningham正在關注歐元的突破,自1999年創建以來,歐元一直處於最窄的區間內。如果歐洲中央銀行的降息速度快於美聯儲,正如交易員目前所預期的那樣,歐元很可能會跌至與美元平價,他説。

外匯基金並不是唯一一個試圖應對難以預測的中央銀行利率路徑的機構。在美聯儲主席傑羅姆·鮑威爾本月早些時候保持政策寬鬆希望的情況下,債券交易員也將 密切關注週三即將公佈的美國通脹數據,以觀察5月份的國債反彈是否能夠進一步發展,還是註定成為短暫的反轉。

對於貨幣市場而言,選舉可能會帶來另一個變數,美國、英國和歐盟仍計劃在今年舉行領導人競選。TD證券公司認為,未來必然會有更多的波動性。

“在大多數時間處於區間波動後,G-10外匯市場再次變得更加有趣,”TD證券全球外匯和新興市場策略負責人馬克·麥考密克表示。“有可能出現一些相當大的波動。”

由於美國經濟放緩的跡象日益明顯,資金從全球股票市場的撤出正變成一場狂潮,促使投資者轉向國債和黃金等避險資產。

週五,亞洲股市普遍下跌,廣泛的日本指數創下自2016年以來的最差表現,因其跟隨全球的下跌。芯片製造商也加入了美國科技股的拋售,主要生產商SK海力士下跌了10%。總的來説,交易員們在美國交易時段開始前正從市場上撤回資金,以應對即將發佈的 潛在關鍵的非農就業報告。