亞洲股市自2022年以來大幅下跌,日本拋售加劇 - 彭博社

John Cheng

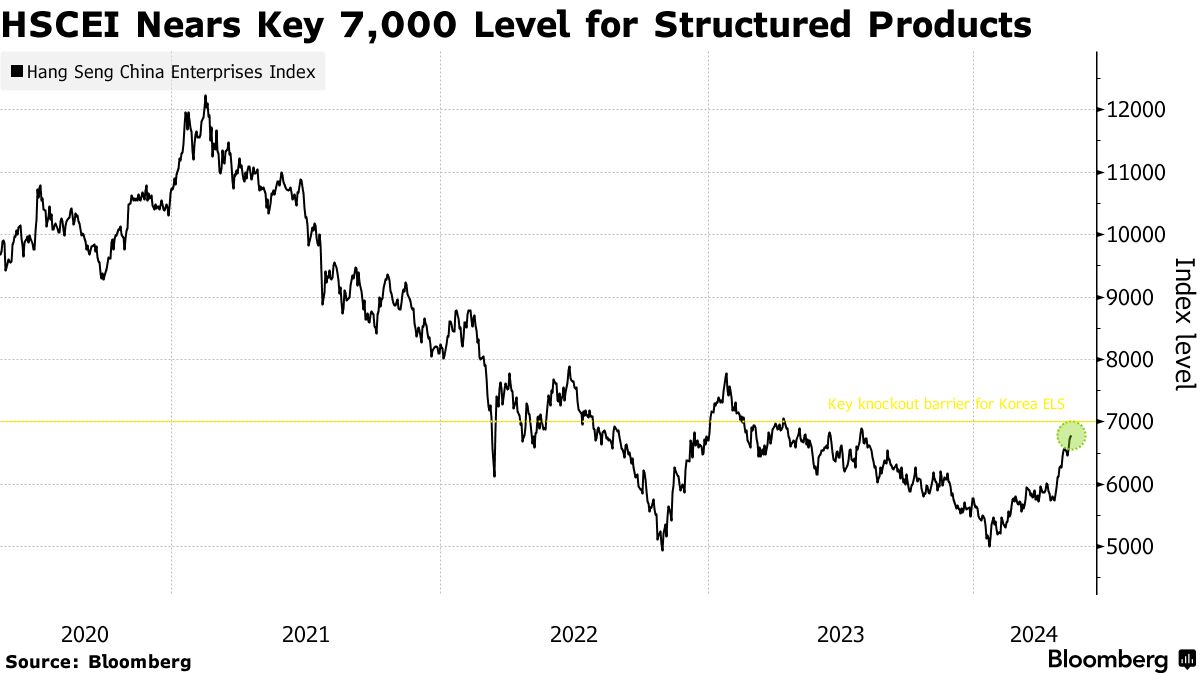

根據高盛集團的説法,香港上市的中國股票的數月反彈可能很快會受到與之相關的韓國結構性票據到期的推動。

僅需約3%的漲幅將使恒生中國企業指數達到關鍵的7,000點水平,在這個水平上,韓國結構性產品的許多敲出障礙集中在此,高盛的交易部門在週日發佈的一份備忘錄中寫道,該備忘錄被彭博社看到。達到這些水平可能迫使交易商平倉以對沖更多的上行風險。

根據該備忘錄,約22億美元名義金額的此類票據將在5月和6月到期。

結構性產品是複雜的預包裝投資,其表現或價值與股票、指數或貨幣等基礎資產的表現相關,通常包括衍生品。韓國銀行和經紀公司在2021年初香港股市的高峯期出售了價值數十億美元的這些與股票相關的證券。

結構性產品是複雜的預包裝投資,其表現或價值與股票、指數或貨幣等基礎資產的表現相關,通常包括衍生品。韓國銀行和經紀公司在2021年初香港股市的高峯期出售了價值數十億美元的這些與股票相關的證券。

ELS產品的交易商的風險敞口類似於購買看跌期權。對於買家而言,這項投資相當於賣出看跌期權並從這些證券中獲得固定收益的組合。

高盛所描繪的潛在情景標誌着與今年早些時候的預期相反,當時韓國ELS的到期牆被視為加劇香港上市中國股票的損失。在政策支持、低估值和外國資金流入的共同作用下,HSCEI指數自1月低點反彈了約36%。

亞洲股市因日本股市拋售、全球科技股暴跌以及美國經濟疲軟的跡象而受到打擊,出現大幅下跌。

MSCI亞太指數下跌幅度高達3.6%,為2021年2月以來最大,台積電、三菱UFJ金融集團和三星電子是主要拖累因素。日本的東證指數在自2011年以來最糟糕的兩天暴跌中進入技術性修正,而韓國和台灣等科技重鎮的基準指數下跌約4%。