歐洲央行的網絡壓力測試顯示一些銀行存在實質性赤字 - 彭博社

Alice Gledhill

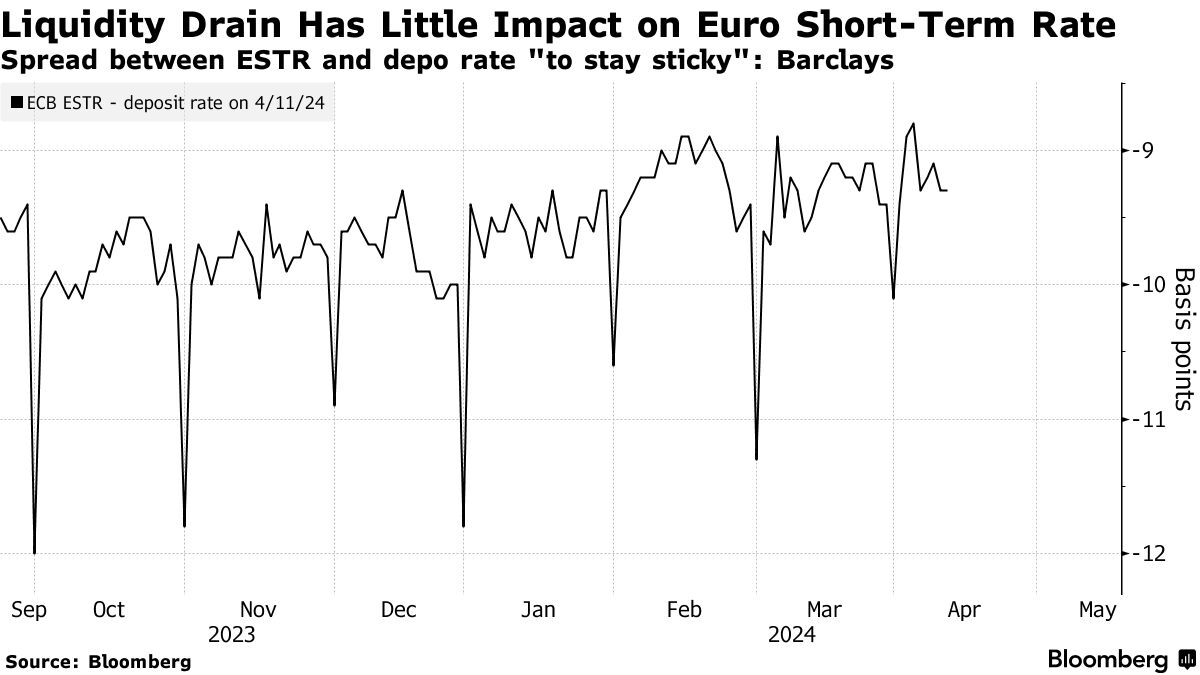

歐元區銀行儲備水平的傳統衡量標準正在變得無效,掩蓋了較緊的貨幣政策的影響,據巴克萊策略師稱。

歐洲央行正忙於清理其在超寬鬆政策時代向金融系統注入的過剩流動性,但今年一個備受關注的信號幾乎沒有變化。巴克萊歐元利率主管羅漢·卡納將其描述為“制度性變化”,可能掩蓋了潛在的流動性壓力。

歐元短期利率反映金融機構之間的無擔保隔夜借貸,今年一直低於歐洲央行存款利率9.5個基點。隨着過剩流動性從峯值下降三分之一至3.2萬億歐元,這一差距應該在縮小。

“每個人都在尋找貨幣市場的拐點在哪裏,”卡納説,指的是超過短期資金成本將開始激增的儲備水平。但他認為歐洲短期利率(ESTR)不是尋找線索的正確地方,稱該基準可能在未來幾年仍將低於歐洲央行存款利率。

對於決策者來説,風險在於過分強調這一指標,他們可能會移除過多流動性,潛在導致市場壓力的出現,甚至失去對短期市場利率的控制。這與英國市場的情況形成對比,那裏無擔保貸款的基準正在向英格蘭銀行的政策利率漂移,引發了關於量化緊縮是否開始 發威的疑問。

對於決策者來説,風險在於過分強調這一指標,他們可能會移除過多流動性,潛在導致市場壓力的出現,甚至失去對短期市場利率的控制。這與英國市場的情況形成對比,那裏無擔保貸款的基準正在向英格蘭銀行的政策利率漂移,引發了關於量化緊縮是否開始 發威的疑問。

歐洲的異常情況反映了一系列技術因素,包括利率計算方式以及歐元區不同國家和銀行之間流動性分配的不均衡,Khanna表示。還有監管因素在起作用,因為ESTR基於無擔保隔夜存款,這些存款對銀行幾乎沒有監管價值,這意味着提高利率吸引更多這種現金的動力很小。

Khanna表示,歐洲央行正在關注“一系列指標”,試圖評估其政策的影響。這包括回購利率,本質上是一種短期抵押借款形式,以及其每週和每月融資操作的參與水平,目前仍然非常低。

歐洲央行官員伊莎貝爾·施納貝爾曾強調由於“對儲備下降可能在何時以及在何種程度上對隔夜貨幣市場利率施加上行壓力的顯著不確定性”而帶來的挑戰。隨着銀行償還被稱為TLTRO的危機時期貸款以及央行減少其債券組合,流動性正在被抽乾。

儘管如此,Khanna的觀點使他與同行有所不同,同行們預計歐洲央行資產負債表的下降將扭轉兩種利率之間的負利差。例如,美國銀行的策略師們預計ESTR在未來幾年將上升到存款利率之上。

“ESTR要真正開始交易為正將會很困難,”Khanna説。

幾家歐洲銀行在其最高監管機構進行的一項具有里程碑意義的測試中顯示出在應對模擬黑客攻擊方面存在實質性弱點。

預計歐洲央行將在本週晚些時候公佈首次此類檢查的結果。監管機構的初步報告顯示,根據為十幾家銀行提供諮詢的德國畢馬威公司的説法,銀行大多數遇到的問題較為輕微。