私募股權泡沫即將破裂 - 彭博社

Yumi Teso, Saburo Funabiki

找到泡泡。

找到泡泡。

攝影師:Maja Hitij/DPA/AFP via Getty Images

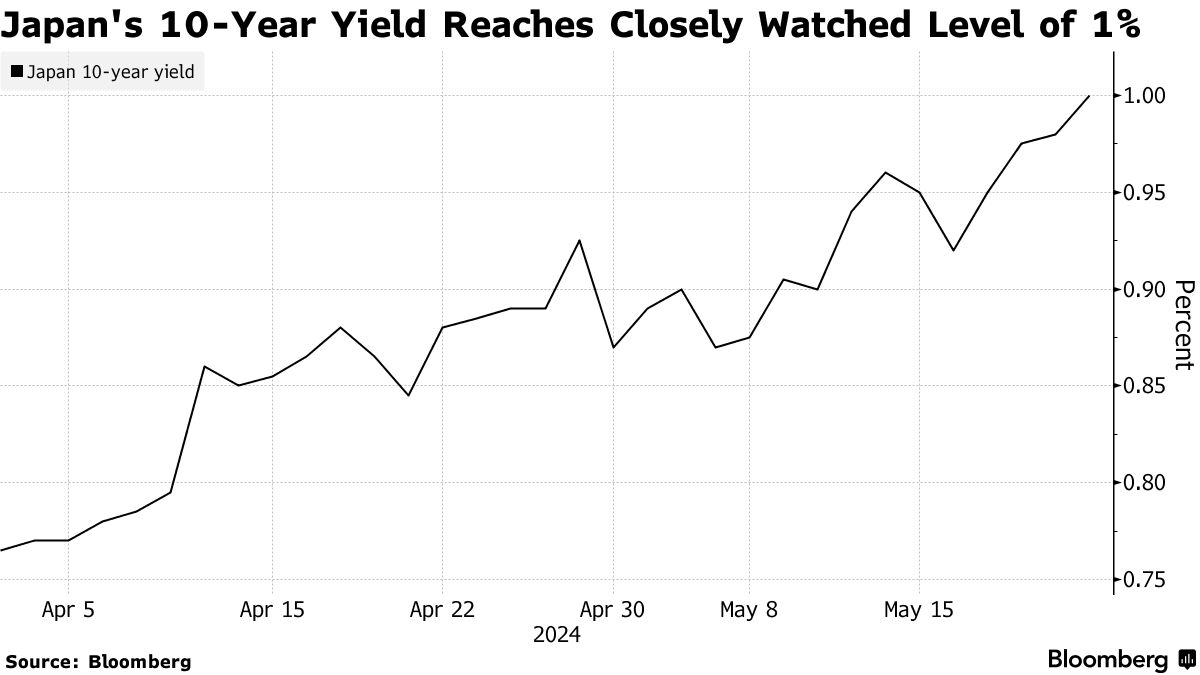

日本10年期主權債券收益率首次自2013年日本央行加大前所未有的刺激措施以來達到關鍵的心理水平1%。

現在焦點轉向超寬鬆貨幣政策將如何迅速收緊以及收益率可能進一步上升多少。最近,20年和30年期債券的收益率已達到十年來的高點,通脹率連續兩年保持在央行的2%目標以上,分析師們認為它們可能會進一步上升。

“如果利率預期將會增加,日本政府債券收益率將會更多地上升,尤其是10年期的收益率,”瑞穗證券首席台策略師大森將樹表示。他説,未來幾周10年期收益率可能會升至1.2%。

週三,基準收益率上漲了兩個基點,達到2013年5月以來的最高水平。這對市場來説很重要,因為以前它是日本央行收益率曲線控制政策的參考點,該政策於3月被廢除,與此同時,決策者們取消了負利率。

掉期市場正在預測在7月底的會議上再次加息的可能性約為60%,而在日本央行歷史性的3月政策決定時為14%。

掉期市場正在預測在7月底的會議上再次加息的可能性約為60%,而在日本央行歷史性的3月政策決定時為14%。

高盛集團的策略師預測,預計到2026年底,日本的10年期主權債券收益率將上升至2%,原因是市場預期央行將實施“持續”的緊縮週期。

隨着有傳言稱日本央行可能再次加息以阻止日元進一步下跌,儘管日本國債收益率上升,但日元仍然疲弱。

美國和日本之間的收益率差距仍然很大,特別是對於短期票據,這些票據被用於套利交易,即在一個國家廉價借款,然後投資於另一個收益更高的資產,根據美銀美林證券日本的日本貨幣和利率策略負責人山田修介的説法。

他表示,日元不會僅僅因為收益差距略有縮小而走強,市場波動性的降低使套利交易對投資者更具吸引力。

日本央行展望

市場高度關注央行對通脹展望的看法,央行行長植田和夫本月早些時候表示,如果價格走勢如預期那樣上升,央行可能會加息。

澳新銀行集團的高級國際經濟學家湯姆·肯尼在一份備忘錄中寫道,央行可能會在下次政策會議上加息,同時可能會考慮量化緊縮以減少其累積的資產。肯尼寫道,最近日本央行高級官員的講話表明,他們對通脹上行風險“幾乎沒有容忍度”。

下次日本央行政策會議定於6月13-14日舉行。

有傳言稱,日本央行將減少在定期操作中購買債務的數量,這導致日本債券收益率面臨上行壓力。5月13日,央行在一次操作中這樣做了。但在隨後的操作中沒有重複。下一次操作定於週四舉行。

“有人擔心收益率將繼續上升超過1%線,”戴華證券公司高級日本國債策略師小野木恵子在5月13日的操作後表示。

今天的市場提出了一個新的存在性問題:如果某樣東西沒有價格,它是否會出現泡沫?

作為一個信仰有效市場的人,我不太願意稱任何東西為泡沫。要認識到泡沫,需要在其他人之前發現某種資產或資產類別被過度估值。在實時情況下,幾乎總是不可能做出這種判斷,即使事後看來顯而易見。而這是在公開市場上,價格很容易觀察到,並且隨着投資者形成觀點和融入信息而不斷更新。