減肥新秀維京公司(VKTX)需要達成交易以與禮來和諾和競爭(LLY,NVO)- 彭博社

Angel Adegbesan

希望有一種比奧澤帕和維果維更好的減肥藥物正在推動維京製藥公司股價飆升。但要達到下一個水平,這家生物製藥開發商很可能需要一個合作伙伴 — 或者一個買家。

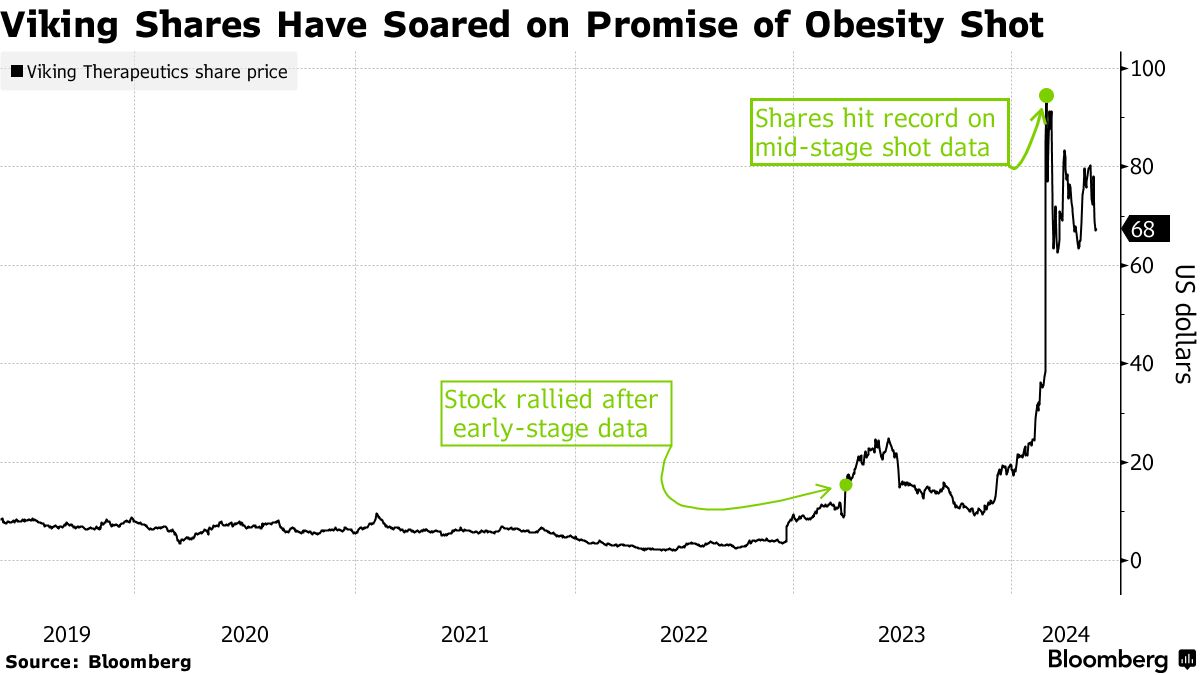

維京的股價今年已經翻了三番,短暫地達到了近100億美元的市值。推動股價上漲的是這家生物技術公司實驗性減肥注射劑的中期試驗結果,以及一種藥丸配方的初步展望,該藥丸最終可能與禮來公司和諾和諾德公司的暢銷藥物競爭。

華爾街對維京的療法獲批的機會感到樂觀,但是,生產和銷售這樣一種藥物對於這家小市值競爭者來説肯定是一個挑戰。到目前為止,即使是已經建立起來的製藥公司也難以滿足需求 — 這導致混合藥房製作出更便宜的仿製品版本。

華爾街對維京的療法獲批的機會感到樂觀,但是,生產和銷售這樣一種藥物對於這家小市值競爭者來説肯定是一個挑戰。到目前為止,即使是已經建立起來的製藥公司也難以滿足需求 — 這導致混合藥房製作出更便宜的仿製品版本。

閲讀更多:Hims以85%的折扣推出199美元的減肥注射劑,與維果維競爭

傑富瑞分析師羅傑·宋表示:“作為一家小型生物技術公司,商業化的典型途徑是他們與他人合作或者出售公司。”交易的可能性“甚至更高,因為肥胖是一個如此巨大的市場,對於一家小公司來説在那個市場上進行商業化幾乎是不可能的。”

在莉莉的Zepbound和諾沃的Wegovy出現之前,來自小型生物技術公司的新減肥藥物在商業上陷入困境,甚至更糟。如今,維京公司正與包括安進公司、再生元製藥公司和羅氏控股公司在內的一大批開發商一起競賽,以複製最近的暢銷藥物的成功。

但是,莉莉和諾沃都不得不大舉投資以增加他們治療方案的供應,以滿足不斷增長的需求,丹麥製藥公司在三家制造工廠投入約110億美元。相比之下,總部位於加利福尼亞州拉荷亞的維京公司在三月底手頭現金不到10億美元。

如果維京公司決定自力更生並商業化一種藥物,他們將需要與藥品製造商和分銷商合作,根據瑞穗銀行的醫療保健專家賈裏德·霍爾茲的説法。

“但是,他們將不得不永久性地籌集資金,”霍爾茲説。“這是一個成本太高的行業。我不知道一個小市值生物技術公司如何可能競爭。”

昂貴的冒險

要與諾沃和莉莉競爭所需的投資規模可能會阻止找到願意冒險投資維京公司的大型製藥公司。

“收購維京公司將是一個非常昂貴的提議,” Holz説道。“作為買家,你最好確定這筆交易的數學計算是可行的,因為Lilly和Novo已經擁有這些現有業務。任何進入這個大型製藥市場的公司都將遠遠落後。”

但由於許多製藥巨頭面臨着即將到來的專利懸崖,並且希望填補收入和製造方面的空缺,華爾街認為維京公司被收購的可能性很高。

輝瑞公司,默克公司,安進和阿斯利康公司是分析師潛在買家名單中排名最靠前的九年公司。

| 閲讀更多: |

|---|

| 投資者湧入安進,尋找下一個肥胖藥物回報Ozempic挑戰者,免疫學公司為併購復甦排隊默克公司希望加入肥胖藥物狂潮,市場蓬勃發展羅氏肥胖藥物在早期研究中表現出良好前景 |

根據Rahul Jasuja,Visible Alpha生物製藥研究主管稱,維京公司不會便宜,但“這裏的昂貴收購可能是合理的,因為你必須成為這個大領域的一員,否則你永遠不會成為一名玩家。”

“維京的計劃是在進入第三階段之前找到合作伙伴,因為為了籌集第三階段那種金額是非常昂貴的,”Jasuja補充道,指的是藥物開發的最後階段。“這就是合作伙伴關係開始明確化的時間表。”

維京拒絕就其業務發展活動發表評論,但表示願意考慮任何提出的機會。

等待遊戲

“這看起來完全像是通過一項併購交易增加維京股東和收購股東股東價值的理想情況,”Oppenheimer的分析師Jay Olson説。

Olson認為維京被收購的價格會比之前的收盤價高出大約115%,與他的目標股價138美元相符,這是華爾街上最高的。如果有多個競標者,股票可能會要求更高的價格,他補充説。

然而,根據IQVIA編制的數據,不到一半的生物製藥公司收購發生在資產處於早期測試階段時。根據,相反,生物技術交易的大部分通常發生在藥物處於旅程的最後階段時 —— 通常是大型安慰劑對照試驗 —— 或者已經獲得監管批准。

目前,投資者正在關注維京減肥注射劑中期試驗的更多細節。預計將在今年晚些時候的醫學會議上提交額外數據。

“我們正在談論一種將在未來幾年獲得批准的藥物,”奧爾森説。“所以有足夠的時間來弄清楚。”

當拜登總統剛剛開始在連任競選中扭轉局面時,對特朗普生命的企圖奪走了他最強大的工具:吸引注意力到對手的行為和第二任期議程。扭轉局勢。

由於對他的智力健康狀況的懷疑和辭職壓力,拜登在週五發表了一場充滿活力的演講,誓言在底特律“照亮特朗普” — 這是他計劃一直強調到11月的選舉日。直到選舉日。