特朗普市場反應:“特朗普交易”在襲擊後加劇 - 彭博社

Tasos Vossos

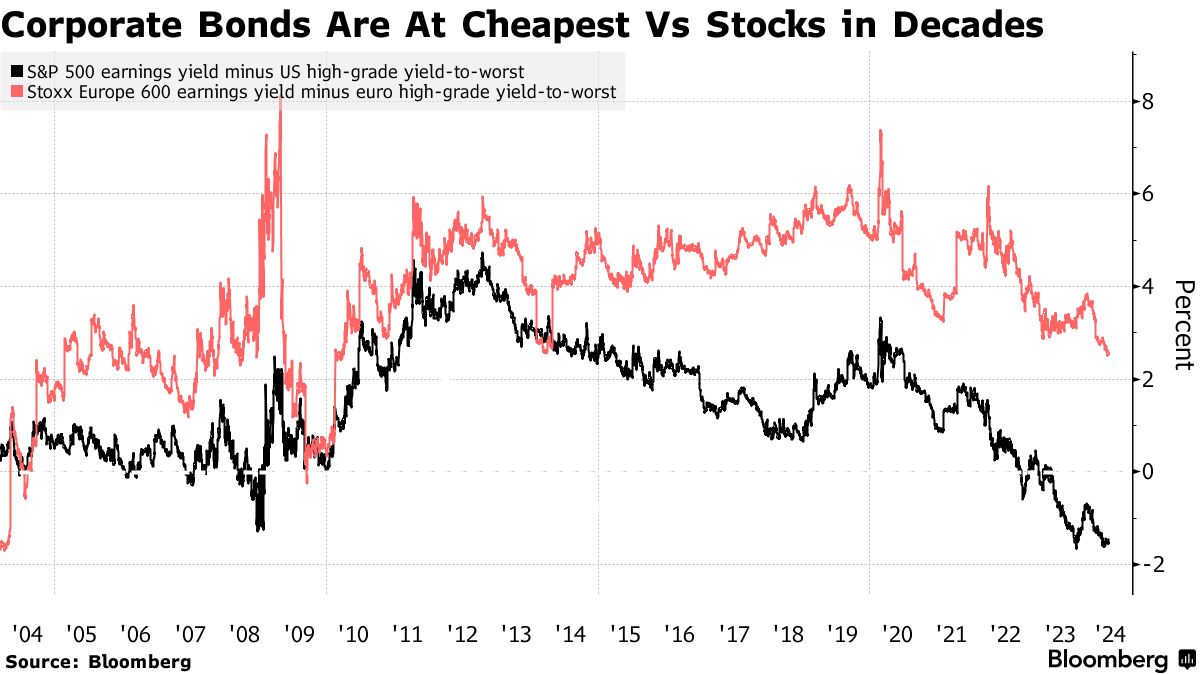

信貸牛們指出一組指標顯示,高級債券很少有這麼便宜的時候,這增加了公司債券的吸引力,尤其是在它提供的上漲空間比政府證券少的時候。

根據彭博社編制的數據,對比高級美國債券和標普500指數顯示,信貸與股票之間的價值差距是20多年來最大的,對於歐洲來説,同樣的衡量至少可以追溯到十年前。

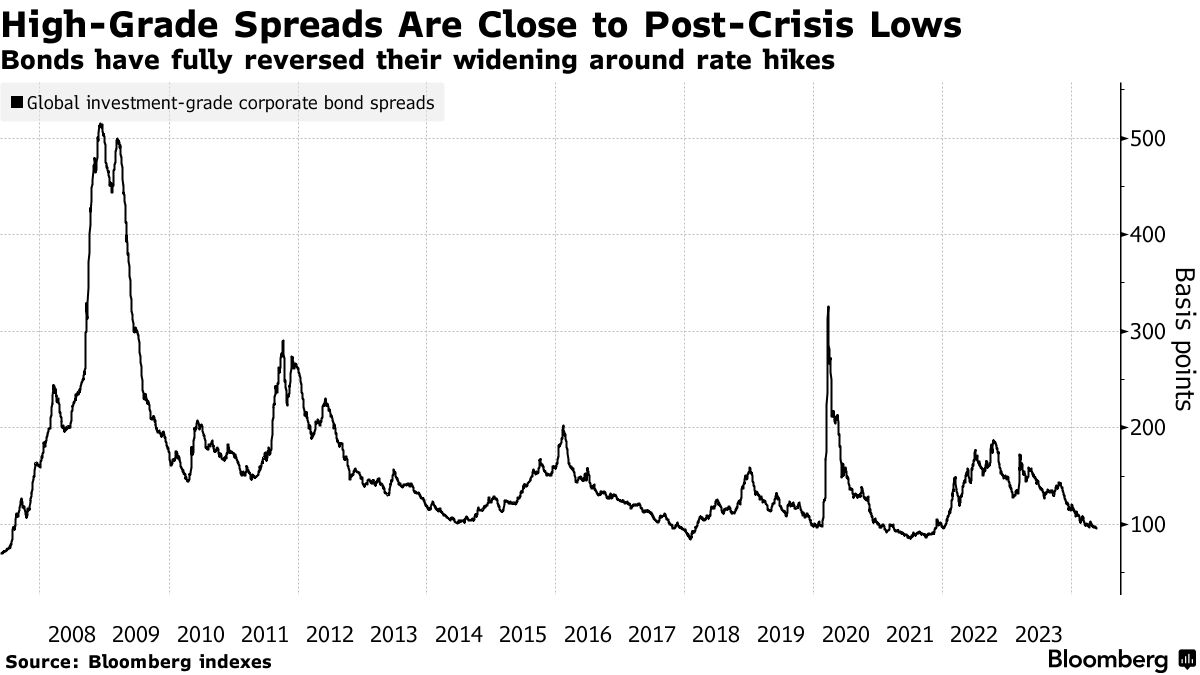

這一趨勢給信貸投資者的信心注入了新的活力,例如摩根士丹利財富管理和Tikehau Capital,他們正面臨着風險溢價接近後危機低點的挑戰。他們表示,尤其是在自去年年底以來股市持續猛漲之後,債券現在可能提供更有説服力的公司敞口,

“多年來首次,現在你投資於優質信貸是有回報的,”Tikehau Capital資本市場策略負責人Raphael Thuin説。這是“一個真正的替代選擇,與交易在或接近歷史高位的低收益股票相比。”

根據摩根士丹利首席投資官Lisa Shalett本週早些時候在一份備忘錄中表示,投資級信貸的12個月回報可能“與股票的回報相媲美”。

根據摩根士丹利首席投資官Lisa Shalett本週早些時候在一份備忘錄中表示,投資級信貸的12個月回報可能“與股票的回報相媲美”。

自2023年最後幾個月標普500指數近30%的大漲開始以來,股票的估值飆升,而預期美聯儲將保持較高的利率水平使債券受到限制。

債券收益率是投資者如果持有一張票據到期將在接下來的12個月內賺取的可靠指標,而投資者通過將前一年的利潤與股價相除來使用盈利收益率作為衡量股票價值的指標。

閲讀更多: 大型基金的“除了債券以外的一切”交易接近尾聲:信用週報

隨着股價上漲速度快於盈利,這些收益率正在下降。標普500指數的盈利收益率現在幾乎比三B級公司的債券平均回報率低兩個百分點,三B級是摩根士丹利關注的高級市場中最弱的評級部分。

根據Shalett的説法,儘管信用市場已經提供了很好的價值,但未來的政策寬鬆將進一步增強其吸引力。她寫道:“隨着投資級債券可能從明年的美聯儲降息中受益,我們更傾向於持有票面利率券。”

當然,債券市場的其他部分提供的價值甚至比公司債券更好。

哥倫比亞傲世固定收益全球負責人Gene Tannuzzo表示:“如果你唯一的選擇是投資級公司債券和股票,那麼我理解這個觀點”,他認為國債甚至比同樣的指標下的股票更便宜。

哥倫比亞傲世固定收益全球負責人Gene Tannuzzo表示:“如果你唯一的選擇是投資級公司債券和股票,那麼我理解這個觀點”,他認為國債甚至比同樣的指標下的股票更便宜。

“事實是,投資級債券在這個指標下的‘便宜’來自於高企的國債收益率,而不是風險溢價,”他説。

儘管利差已經收窄,但根據意大利亞盛資產管理公司的投資組合經理法布里齊奧·維奧拉(Fabrizio Viola)表示,歐洲的投資級信用仍然對尋求4%左右收益率的投資者具有吸引力。對於Tikehau的Thuin來説,公司債券的價值現在在於收益率,而不是與政府債券的利差。

“這一資產類別現在更多地受到利率波動的影響,而不是利差的壓縮,”他説。“它們與股票收益率相比表現良好。”

| 信用市場的其他情況: |

|---|

| * 中國1萬美元的電動汽車將擊敗歐洲最大的汽車製造商 * 法國巴黎銀行擴大對高碳客户的資金打擊 * BC合作伙伴支持的施普林格自然增加德國IPO的銀行 * 農林中央合作金融會因債券損失膨脹而籌集77億美元 * 歐洲央行拉加德認為通脹“受控”,預計將在6月份削減 * 英國交易員引發閃崩後,花旗銀行被罰款6200萬英鎊 |

在唐納德·特朗普遇刺未遂後,世界金融市場開始重新開放,有一件事似乎是肯定的:特朗普交易將獲得更多動力。

一系列的賭注——基於共和黨人重返白宮將帶來減税、加徵關税和放鬆監管的預期——自從喬·拜登總統上個月辯論表現不佳以來已經開始佔據主導地位,危及了他的連任競選。