黑天鵝風險現在是美國經濟衰退 - 彭博社

Edward Harrison

美國聯邦儲備委員會主席克里斯托弗·沃勒最近表示,“在勞動力市場沒有顯著疲軟的情況下,我需要看到幾個月的良好通脹數據,才能放心支持貨幣政策立場的放鬆。” 他的聲明提高了投資者對美聯儲確保美國經濟軟着陸觀點的賭注。

美國聯邦儲備委員會主席克里斯托弗·沃勒最近表示,“在勞動力市場沒有顯著疲軟的情況下,我需要看到幾個月的良好通脹數據,才能放心支持貨幣政策立場的放鬆。” 他的聲明提高了投資者對美聯儲確保美國經濟軟着陸觀點的賭注。

攝影師:Al Drago/Bloomberg 埃隆·馬斯克

埃隆·馬斯克

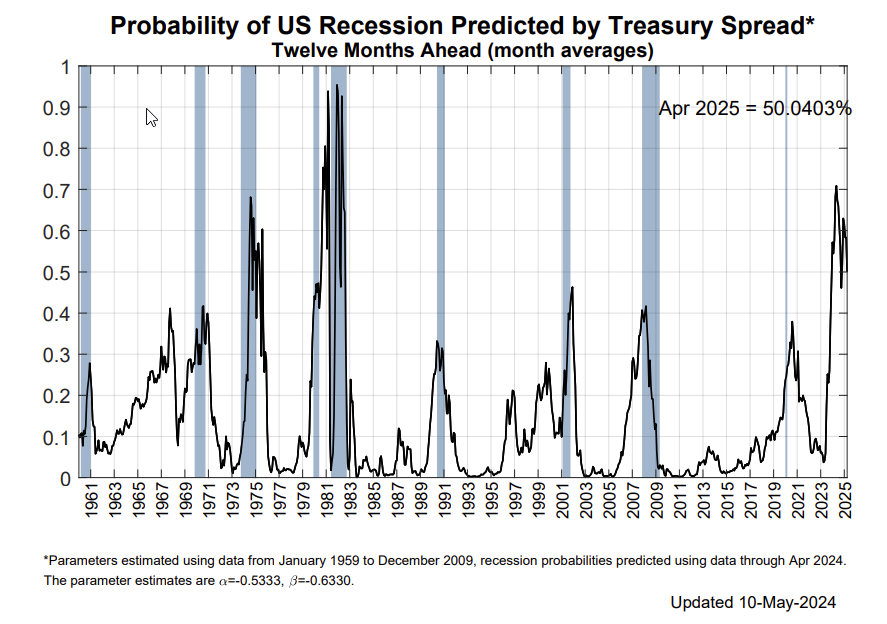

攝影師:Richard Bord/WireImage 美國經濟的軟着陸現在已經成為一種共識觀點,考慮到其他可能發生的情況以及對風險資產的影響是有意義的。數據表明,衰退的可能性大於通常理解的。

黃金髮現的巔峯還能持續多久?

去年,當包括我在內的所有人都預計美國經濟會因美聯儲的快速收緊而陷入衰退時,人們稱之為史上最受期待的衰退。

如今,情況發生了變化,因為每個人都預計美國經濟將繼續保持不着陸狀態,推動股票和其他風險資產繼續上漲。我對此表示懷疑。最近的數據表明,正當我們達成黃金髮現共識時,美國經濟正在顯示出弱點。在最壞的情況下,這種弱點可能演變成衰退。由於這種結果並未被預料到,這將是投資者的一個非常令人不快的驚喜。

不着陸的情況可能在短期內存在。但在可預見的未來,這種情況不太可能發生。以下是我對為什麼衰退是一個值得考慮的尾部風險的思考。

我們剛剛看到過去一年尾部風險的發生

當我們兩週前問投資者,“你認為從現在到年底之間最大的尾部風險是什麼?”時,59%的受訪者回答是通貨膨脹再次出現。這比認為衰退是一個主要“尾部”風險的23%要多得多。在剛剛發生的事情背景下考慮一下這一點。在過去四十年中最激進的全球緊縮週期之後,像紐約聯邦儲備銀行的收益率曲線衰退預測器這樣的指標發出了自上世紀80年代初以來最響亮的衰退警告。但經濟仍然頑強地前進。

事實上,美國經濟的增長實際上加速了,動搖了經濟正統,迫使宏觀分析師 提高他們的標普500指數價格目標。特別是在所謂的聯邦儲備委員會轉變之後,當聯邦儲備委員會主席傑羅姆·鮑威爾在2023年12月會後新聞發佈會上沒有反對市場對於激進寬鬆預測時。之後,尾部風險是,一個加速增長的經濟將繼續推遲那些預期的降息,即使這受到股市投資者的歡迎,他們將其視為加大風險資產投入的跡象。

事實上,美國經濟的增長實際上加速了,動搖了經濟正統,迫使宏觀分析師 提高他們的標普500指數價格目標。特別是在所謂的聯邦儲備委員會轉變之後,當聯邦儲備委員會主席傑羅姆·鮑威爾在2023年12月會後新聞發佈會上沒有反對市場對於激進寬鬆預測時。之後,尾部風險是,一個加速增長的經濟將繼續推遲那些預期的降息,即使這受到股市投資者的歡迎,他們將其視為加大風險資產投入的跡象。

思考衰退勝過通脹

展望未來,當我們考慮尾部風險時,我們指的是那些不是市場基本預期的結果,那些會讓大多數人感到驚訝但也有合理可能發生的情況。復甦的通脹作為尾部風險?嗯,如果59%的受訪者認為這是需要警惕的事情,那它怎麼算是尾部風險呢?而且即使是一個尾部風險,鑑於這些回應,它很可能已經在一定程度上被定價進去了。

我不會忽視這種可能性,因為現在的通脹預期比通脹最近高峯時期要低得多。但是,如果我們看看將通脹保護國債的回報與普通國債在5年期內對齊的盈虧平衡率,我們仍然高於過去15年的水平。這種更長期的市場衡量通脹預期的方式也是我們在過去20多年中在疫情之外看到的最高水平之一。你需要迫使美聯儲再次加息才能使數字比目前增長超過半個百分點。所以我不認為這是一個重大的尾部風險。

我不會忽視這種可能性,因為現在的通脹預期比通脹最近高峯時期要低得多。但是,如果我們看看將通脹保護國債的回報與普通國債在5年期內對齊的盈虧平衡率,我們仍然高於過去15年的水平。這種更長期的市場衡量通脹預期的方式也是我們在過去20多年中在疫情之外看到的最高水平之一。你需要迫使美聯儲再次加息才能使數字比目前增長超過半個百分點。所以我不認為這是一個重大的尾部風險。

衰退才是問題所在。為什麼?首先,沒有人真正談論它,我們知道在我所參考的最近的MLIV Pulse調查中,投資者並不認為它是一個風險。但更重要的是,人們談論對沖風險和尋找避風港的方式反映出一種“藍天”心態,大型科技股的權重遠遠超過它們應有的比重。是的,蘋果是一家偉大的公司,其股票具有巨大的市場流動性。但是,抱歉,它並不是一個避風港。它不是通脹對沖品,也不是衰退期間的躲避之地。它就是這樣。這支股票在過去兩次衰退期間和在通脹最高時期的美聯儲緊縮週期中都大幅貶值。對於微軟、臉書和谷歌等其他Mag7巨型科技股也是如此。

多雲的天空是保留給真正安全避風港的,比如政府債券,尤其是那些到期時間足夠短,以防在危機期間需要出售時導致本金損失過大。我會證明天空正在變得更加多雲。

按數字來看

- 0.34% - 過去12個月美國3個月平均失業率的上升

美國比表面看起來更弱

我一再説過,我認為美國經濟在可預見的未來處於無着陸狀態,儘管低收入家庭和小企業出現裂痕。但情況不再如此。困擾程度已經開始向上和向外蔓延。

例如,我的同事特蕾西·阿洛維最近指出,“那些處於最低投資級別的BBB評級債券,最近被列入降級觀察名單的比例,首次超過了處於升級觀察名單的債務比例,這是自2020年初疫情期間以來的首次。” 而這些並不是低級垃圾債券,她説的是投資級別的底層,信用質量相對較高。

此外,季度收益季節充斥着有關消費者選擇性的評論,甚至來自高端零售商像博柏利這樣的報告顯示美國需求放緩。這告訴你,美國不再是晴朗的天空。有足夠的跡象表明需要擔心。

最後,我們看到的失業率是從家庭月度調查中得出的。過去三個月的平均失業率現在是3.85%。比12個月前高了0.34%,是自大流行期間持續失業以來最糟糕的情況。

請記住,衰退不是關於失業率有多低。而是關於事情如何解體,以至於人們開始削減支出。所以,就像今天我們擁有的低失業率一樣,衰退可能就在眼前。事實上,失業率幾乎總是在衰退來臨之前最低。

除了大流行期外,今天的失業率也是自2010年美國經濟從大金融危機中復甦以來失業率最大的上升。這象徵着幾乎足以引發支出削減從而導致衰退的勞動力市場。現在著名的“Sahm Rule”表明,當失業率的3個月平均上升0.5%時,衰退是可能的。我們現在危險地接近這個觸發點。如果我們到8月平均失業率為4.13%,距今僅幾個月,那麼0.5%的水平已經被觸發。

除了大流行期外,今天的失業率也是自2010年美國經濟從大金融危機中復甦以來失業率最大的上升。這象徵着幾乎足以引發支出削減從而導致衰退的勞動力市場。現在著名的“Sahm Rule”表明,當失業率的3個月平均上升0.5%時,衰退是可能的。我們現在危險地接近這個觸發點。如果我們到8月平均失業率為4.13%,距今僅幾個月,那麼0.5%的水平已經被觸發。

這就是為什麼Mohammed El-Erian擔心政策錯誤

接下來會發生什麼?嗯,如果經濟放緩超出預期,美聯儲不會拯救我們。他們仍然專注於通脹,並堅持更高更長的政策。彭博專欄作家Mohamed El-Erian 總結得很好:

我懷疑,未來貨幣政策的問題不在於美聯儲是否會再次翻轉。對於一個持續缺乏戰略錨的央行來説,幾乎可以肯定會再次掉頭,而且會對增長放緩做出遲緩的反應,超出決策者的預期或舒適範圍。關鍵問題是,這是否會及時發生,以避免對經濟和金融造成重大損害,特別是對人口中最脆弱的羣體。

現在你可能認為他過於苛刻了。但我無法確定美聯儲是否有可靠的經濟政策框架。因此,和其他人一樣,我只能觀察數據的出現,知道在年初通貨膨脹激增之後,美聯儲還需要幾個月的數據才會採取行動。事實上,最近有一位美聯儲官員就是這麼説的。根據我剛剛概述的情況,那可能已經太遲了。

對於風險資產——包括特雷西·阿洛維的分析、商業房地產和私人市場——這不是一個良好的設置。這意味着我們很容易會在秋天之前陷入困境,市場價格會急劇下跌,而美聯儲還沒有降息。

因此,我們更容易受到的尾部風險是經濟衰退。而且美聯儲遲遲不降息的風險很高,或者幅度不大,因為擔心通貨膨脹——這意味着經濟和風險資產的痛苦將更深更長。讓我們看看未來幾個月經濟增長的表現。如果經濟疲軟,這種風險就會更加明顯。現在是‘頂峯的好時機’。每個人都知道,在太陽還在照耀的時候鎖定你的防範措施是最好的時機。

本週引用

“我們目前沒有看到任何跡象表明,待在這裏三四個月會導致經濟走向懸崖邊,”

克里斯托弗·沃勒

美聯儲理事

- 沃勒在談到美聯儲可能要等到2024年底才會降息的可能性時發表了上述言論

訂閲Bloomberg.com,獲取無限制的可信、數據驅動的新聞,從獨家訂閲者專屬通訊中獲得專家分析。億萬富翁埃隆·馬斯克已向一個旨在幫助唐納德·特朗普當選為白宮總統的超級政治行動委員會捐款,這是這位全球最富有的人在美國政治舞台上留下自己印記的重要舉措。

據知情人士透露,馬斯克已向一個名為“美國PAC”的低調團體捐款,這些人要求匿名透露他的計劃。目前尚不清楚馬斯克捐了多少錢,但這些人將這個數字描述為相當可觀。該政治行動委員會將在7月15日披露其捐贈者名單。