美國和中國的競爭不是另一場冷戰它比冷戰更糟糕-彭博社

Iris Ouyang, Ishika Mookerjee

像蘇聯一樣,中國正在建設其核武庫。

像蘇聯一樣,中國正在建設其核武庫。

攝影師:GREG BAKER/AFP/Getty Images

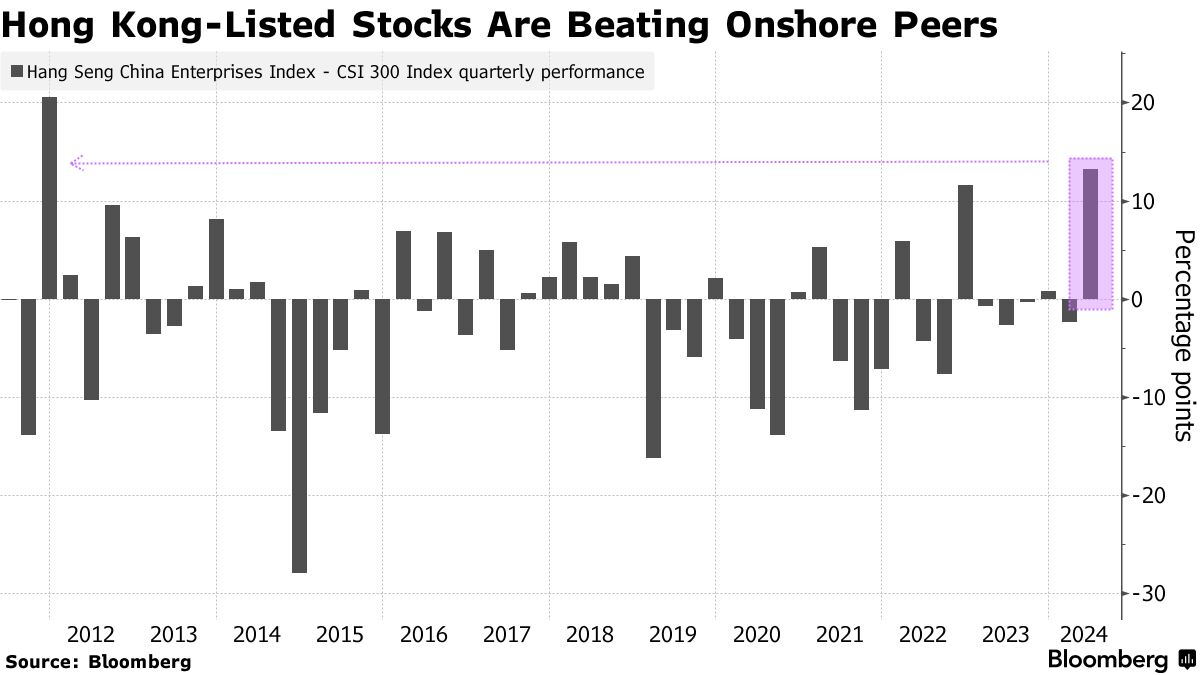

中國內地交易的股票表現落後於香港同行,這是自2011年以來最嚴重的表現不佳,這種表現不佳可能會持續下去,因為疲軟的人民幣削弱了前者的前景。

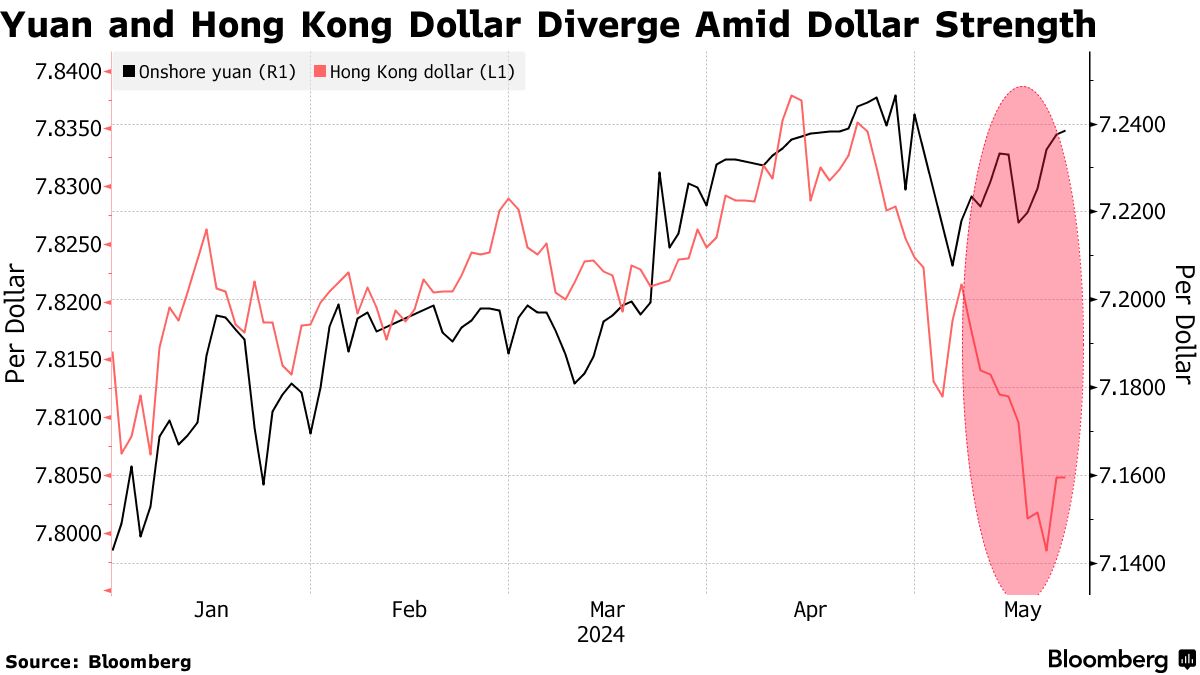

滬深300指數的內地股票本季度上漲不到3%,遠遠落後於恒生中國企業指數超過15%的漲幅。Lombard Odier和Union Bancaire Privee等機構預計,隨着本地貨幣與美元的掛鈎使投資者免受美國長期利率上升的衝擊,香港股市將繼續吸引資金。

掛鈎使香港元成為亞洲唯一一種能夠抵禦美元衝擊的主要貨幣。在此期間貶值近2%的在岸人民幣面臨前景黯淡,因為人民銀行預計將保持寬鬆的貨幣政策以支持經濟。甚至有猜測稱中國可能需要採取高度爭議的舉措貶值其貨幣以促進出口。

“貶值擔憂可能會促使國內投資者偏愛更便宜、以港幣計價的H股,並更有利於從最終週期性盈利提振中受益,”Lombard Odier亞洲首席投資官John Woods表示。

“貶值擔憂可能會促使國內投資者偏愛更便宜、以港幣計價的H股,並更有利於從最終週期性盈利提振中受益,”Lombard Odier亞洲首席投資官John Woods表示。

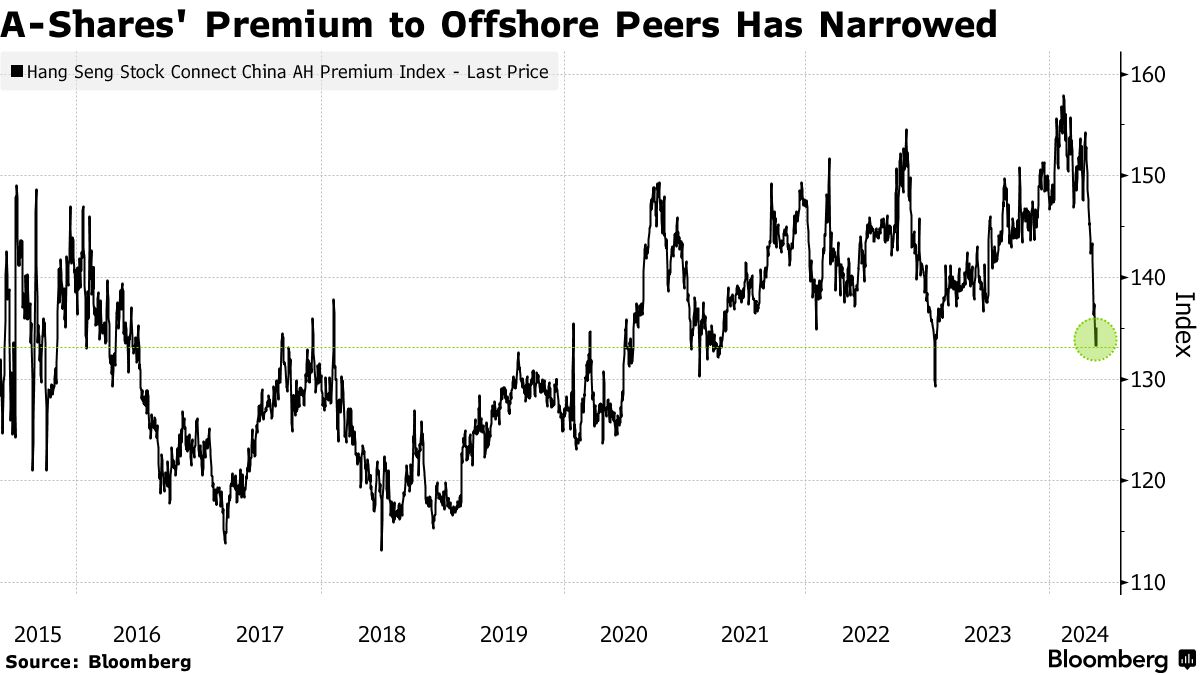

“2016年,中國的匯率貶值事件過後,A-H溢價穩步上升,”他補充道,指的是內地股票相對於其香港上市股票的估值溢價。

香港股市的上漲受益於盈利樂觀和低估值,得到了來自內地投資者資金的支持。他們在2024年的月度購買額幾乎是去年平均水平的兩倍,法國巴黎銀行將這些資金流向歸因於投資者在避險疲軟的人民幣中分散投資。

分析師預計,由於美聯儲的降息被推遲,以及國內需求疲軟和中美貿易緊張局勢升級,中國的管理貨幣在未來幾個月可能面臨更多的貶值壓力,這可能會證明需要進行貨幣寬鬆。

分析師預計,由於美聯儲的降息被推遲,以及國內需求疲軟和中美貿易緊張局勢升級,中國的管理貨幣在未來幾個月可能面臨更多的貶值壓力,這可能會證明需要進行貨幣寬鬆。

瑞士聯合銀行預計,到9月底,在岸人民幣兑美元將貶值至7.35。週四,中國人民銀行將其本幣的每日參考匯率調低到自1月以來未曾見過的水平,這是由於資本外流激增和美元持續堅挺,迫使央行放鬆控制。人民幣兑美元的匯率基本持平在7.244。

“我們看到更多的資金流入離岸股市,因為離岸股市的估值更有吸引力,而且預計美國的高利率將持續更長時間,”瑞士聯合銀行的高級亞洲經濟學家卡洛斯·卡薩諾瓦説道。“匯率的因素對比離岸股市而言,對在岸股市造成了壓力。”

儘管美元的助力,香港市場的表現也取決於世界第二大經濟體的復甦。這意味着中國經濟脆弱引發的人民幣急劇貶值將不可避免地對香港股市產生影響。

然而,隨着香港股市處於堅實的上升趨勢,一個強勁的本地貨幣很可能成為投資者繼續跟隨這一勢頭的另一個理由。

然而,隨着香港股市處於堅實的上升趨勢,一個強勁的本地貨幣很可能成為投資者繼續跟隨這一勢頭的另一個理由。

“美國加息可能導致資金從包括中國在內的新興市場流出,因為投資者尋求更高的收益,”Balfour Capital Group首席投資官史蒂夫·勞倫斯表示。“美元掛鈎所提供的穩定性可以使香港股票在人民幣波動面前更具吸引力。”

一系列新出版的書籍認為美國和中國已經進入新的冷戰。這個結論是可以理解的,特別是對於在早期的黃昏鬥爭中成長起來的政策制定者。一次再次,一個自由民主國家正在與一個共產主義獨裁國家進行全球鬥爭。世界各地的國家都面臨着選擇立場的壓力。

事實上,這種歷史類比是錯誤的。除非這兩個對手很快意識到這一點,否則他們可能無法重複美蘇冷戰的最偉大的未被讚揚的成就:避免一場熱戰。