MegazoneCloud選擇摩根大通和其他銀行進行IPO,隨着人工智能興趣的增長 - 彭博報道

Jenny Seung Min Lee

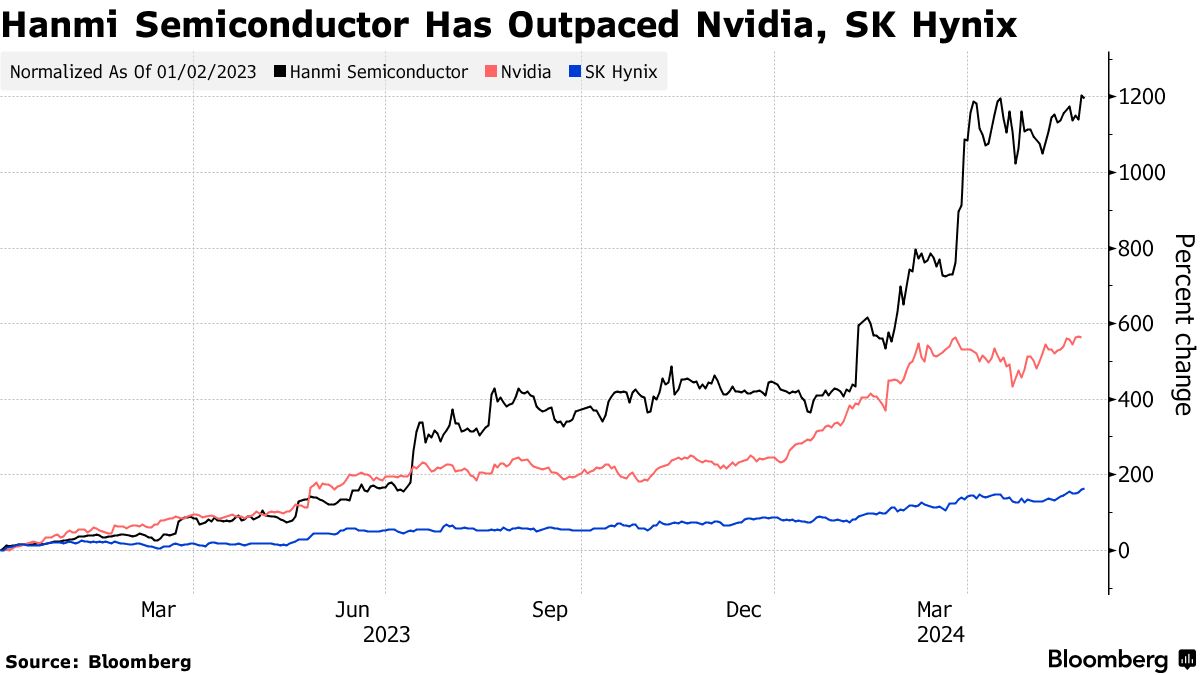

自2022年底以來,韓美半導體股價飆升了近1200%,這使一些投資者在高估值的情況下尋求套現。

相對於未來收益預期,韓美半導體是區域芯片相關同行中最昂貴的股票。這使得包括對這家韓國公司人工智能相關芯片製造設備的需求以及其億萬富翁首席執行官購買該股票在內的積極因素看起來已經被充分定價。

外國投資者在去年大舉買入這些股票後已經開始減持。截至週三,外國投資者持有韓美半導體的比例從2月中旬的16.5%下降到13.2%。

DS Asset Management Co.的基金經理尹俊元表示:“那些出於無知購買的人已經離開,現在一些投資者開始猶豫不決。” 外國投資者可能仍然被潛力所吸引,但現在不太確定,而當地基金“似乎儘管存在疑慮仍在持有”。

僅今年股價已經翻了一番多,使其成為MSCI亞太指數中表現最好的股票,主要是因為市場對該公司的熱壓鍵合設備感到興奮。它向SK海力士供應這些設備,用於製造像英偉達公司這樣的公司的高帶寬內存。韓美還最近從美光科技公司贏得了一筆訂單。

僅今年股價已經翻了一番多,使其成為MSCI亞太指數中表現最好的股票,主要是因為市場對該公司的熱壓鍵合設備感到興奮。它向SK海力士供應這些設備,用於製造像英偉達公司這樣的公司的高帶寬內存。韓美還最近從美光科技公司贏得了一筆訂單。

首席執行官郭東信在該公司已經積累了將近36%的股份,價值37億美元,根據彭博社編制的數據。他過去一年不斷購買股票,以及市場預期韓美半導體將在6月的審查中被納入藍籌Kospi 200指數,這兩個因素都是該股的積極催化劑。

“CEO不斷購買股票非常獨特,”韓國投資研究所首席執行官安賢相説。“根據市盈率,這支股票非常昂貴,所以我不確定這次漲勢還有沒有繼續下去的可能。”

漢宇半導體的交易價格約為未來一年預計收益的80倍,高於40家成員股票中的所有其他股票FactSet亞洲半導體指數。

據DS Asset的尹稱,該公司需要實現1萬億韓元(7300億美元)的年淨利潤才能證明其當前的估值是合理的。該公司2023年的淨利潤為2670億韓元。

JPMorgan Chase & Co.的分析師Jay Kwon指出,去年的業績疲軟,但漢宇預計2024年將實現“強勁復甦”,並有可能從額外的訂單中獲得上行空間。

該公司預計在未來三年內,熱壓縮將成為AI存儲器製造商的“主流”,其“卓越”的技術將幫助其擊敗像ASMPT Ltd.這樣的競爭對手,Kwon在一份備忘錄中寫道。

目前,一些投資者正在獲利了結。週四,該股收盤下跌0.6%,此前在Nvidia發佈最新的看漲預測和韓國公佈了一項價值190億美元的激勵措施後,該股在當天早些時候曾上漲3.7%。

MegazoneCloud 公司 已選擇包括 JPMorgan Chase & Co. 在內的公司,幫助其啓動首次公開募股,該募股可能使亞洲最大的雲計算和人工智能服務公司之一的估值達到數十億美元。

這家韓國雲管理公司選擇了 JPMorgan Securities、Samsung Securities Co. 和 Korea Investment & Securities Co. 作為首席承銷商,據知情人士透露。據稱,該公司還將 Bank of America Corp.、Citigroup Global Markets Korea Securities Ltd. 和 KB Securities Co. 擔任次級安排商,這些知情人士表示,不願透露姓名以討論一項私人交易。