企業貸款人正在尋求高利率保護以抵禦艱難時期 - 彭博社

Paula Seligson

一種有爭議的借貸結構,讓公司可以用更多債務支付利息,現在正在私人信貸領域得到新的演繹。

包括Blue Owl Capital Inc.在內的直接放貸人最近幾周提出了一些交易,其中包括“合成PIK”,這一特性允許公司通過額外借款支付部分利息,而無需將債務視為“實物”償還,知情人士透露。

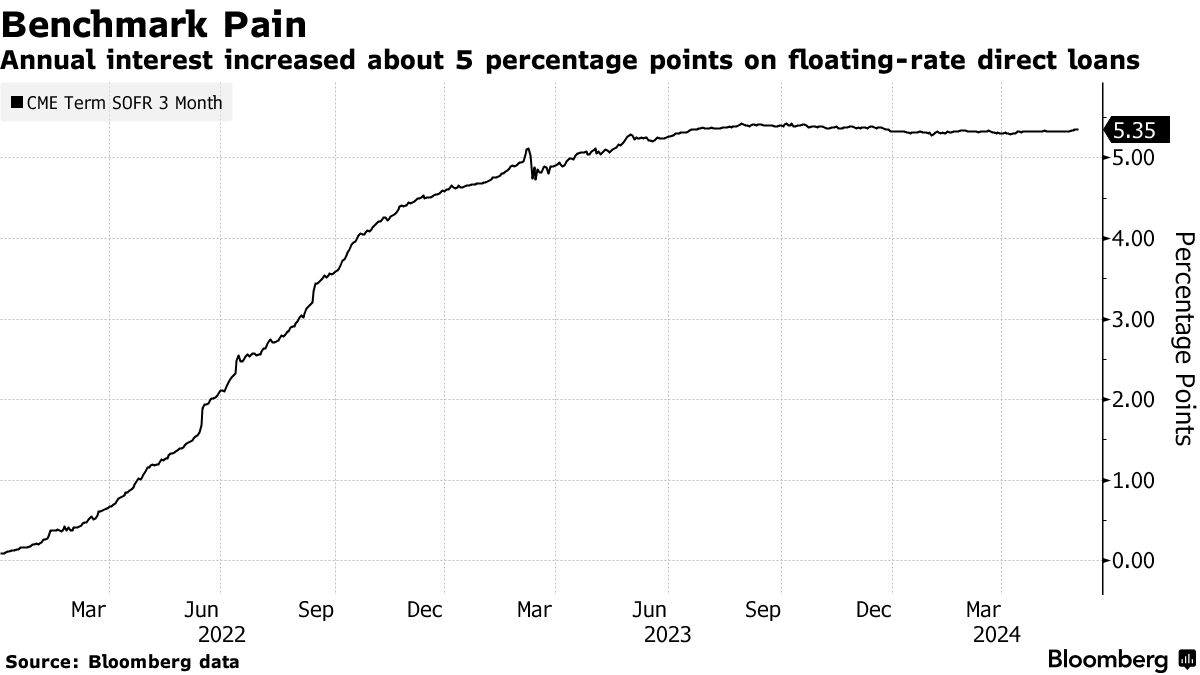

“實物支付”允許借款人通過增加本金金額而不是使用現金來支付部分或全部貸款利息。隨着美聯儲的政策收緊週期使高負債公司更難償還債務,這種靈活性需求很高。私人信貸基金有能力提供PIK,並且他們經常在與銀行競爭為公司提供融資時使用它們。

但也有限制。幫助私人信貸公司資助借貸活動的大型銀行通常會限制他們將為此類PIK交易提供融資的金額。合成PIK是對這些限制的一種變通方法。

這個概念並非全新。近年來已經看到過幾次,特別是對於那些既在燒錢又有來自合同等來源的經常性收入的科技公司。合成PIK可以幫助它們在發展成為穩定資產負債表的同時滿足利息要求。

這個概念並非全新。近年來已經看到過幾次,特別是對於那些既在燒錢又有來自合同等來源的經常性收入的科技公司。合成PIK可以幫助它們在發展成為穩定資產負債表的同時滿足利息要求。

最近幾周,直接放貸人一直在為那些公司更加成熟且沒有在燃燒現金的交易中推銷合成 PIK 功能,這些消息來源請求不透露姓名,因為他們在討論私人信息。每筆交易的具體細節各不相同,市場觀察者仍在等待看看這個功能在交易談判中是否保持完整。

藍貓公司的代表拒絕置評。

## 要點

## 要點

私人信貸的崛起引發了問題

16:29

合成功能

在合成 PIK 中,放貸人為公司提供兩種不同的債務:公司原本打算借款的主要貸款,以及一個較小的延遲提款期貸款,該貸款處於同一資本結構層級,並具有類似的條款。延遲提款意味着借款人在交易完成時就可以獲得該貸款的全部金額,但可以選擇在以後的某個日期實際借款。

當需要支付第一筆貸款的利息時,公司會動用延遲提款期貸款。這使公司可以用現金支付利息,但從技術上講,它是通過向資產負債表增加更多債務來實現的。在大多數情況下,合成 PIK 僅用於支付部分利息。

直接放貸人使用這種結構有兩個主要優勢。

第一個與私人信貸基金的運作方式有關。個別基金經常從銀行借款以增加他們可用於放貸的現金數量。這些融資設施由基金持有的貸款支持,通常不超過基金股本的一比一比率。

銀行可以對融資設施施加條款,包括在組合中對PIKs的份額設定上限,這有助於防範抵押池中較低質量信用額度過高。然而,據稱,合成PIKs不計入上限。

閲讀更多: 以實物利息支付侵蝕私人信貸現金回報

第二個優勢涉及對商業發展公司的規定,這是一種常見的私人信貸零售產品。即使收入來自實物支付,BDCs也必須支付90%的應税收入現金。

組合中過多的PIKs會使基金面臨現金不足以支付股息的風險。但由於合成PIKs允許利息以現金支付,它們降低了這種風險。

接下來閲讀: 有缺陷的估值威脅1.7萬億美元的私人信貸繁榮

向風險較高、負債累累的公司放貸的銀行越來越要求保護,以防止在困難時期採取的融資手段損害債權人的利益。

最近一批槓桿貸款顯示出投資者對保護資產的擔憂增加。在一些最近的交易中,基金經理成功地關閉了借款人可能試圖利用的漏洞,以防止較高利率長期持續導致財務困境。