Pimco預計債券甚至會比現金更具吸引力 - 彭博社

Michael Mackenzie

購物者在圭亞那喬治敦的斯塔布魯克市場經過,日期為2024年1月23日星期二。這個小國的經濟是世界上增長最快的之一。攝影師:Jose A. Alvarado Jr./彭博社忘記股票市場或私人信貸吧。根據太平洋投資管理公司(Pacific Investment Management Co.)的説法,在“債券收益率的一次上升的代際重新啓動”之後,固定收益將超越其他資產類別。太平洋投資管理公司是全球最大的債券管理者之一。

購物者在圭亞那喬治敦的斯塔布魯克市場經過,日期為2024年1月23日星期二。這個小國的經濟是世界上增長最快的之一。攝影師:Jose A. Alvarado Jr./彭博社忘記股票市場或私人信貸吧。根據太平洋投資管理公司(Pacific Investment Management Co.)的説法,在“債券收益率的一次上升的代際重新啓動”之後,固定收益將超越其他資產類別。太平洋投資管理公司是全球最大的債券管理者之一。

“如果我們的長期前景沒有衰退,固定收益證券將表現良好,如果有衰退,表現將更佳”,彭博公司的Richard Clarida、Andrew Balls和Daniel Ivascyn在週二發佈的一份報告中寫道。隨着價格上漲和通貨膨脹回落,他們預計債券甚至比現金更具吸引力。

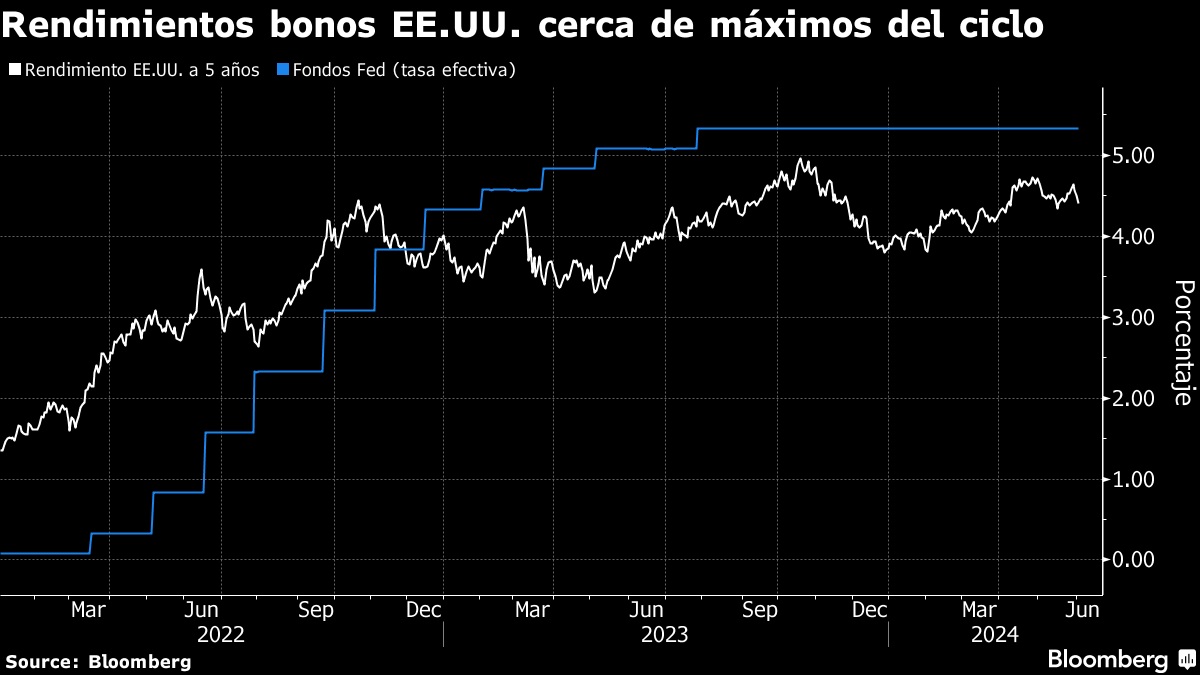

今年以來,債券市場與美國主要股指約10%的上漲相比略有下跌。許多基金經理對美國經濟仍然強勁的呼籲購買政府債券感到意外。由Ivascyn管理的1470億美元的Pimco Income基金在過去12個月上漲了7.8%,今年迄今上漲了1.7%,超過了大約80%的競爭對手。

在未來三到五年的投資視野下,這家管理1.8萬億美元債券的公司表示,積極的投資者可以建立大約6%到7%的回報率的投資組合,而不承擔“利率、信用或流動性方面的重大風險”。

這一次情況不同,因為高質量基準債券,包括彭博美國綜合指數和全球綜合指數,提供了5%或更高的回報率。他們指出:“初始收益率對多年期債券收益率具有很高的預測性。”

“市場似乎並未對顯著的衰退風險進行價值評估,這表明債券可能是廉價的對沖該風險的手段,”他們補充道。

這家資產管理公司警告稱,“在浮動利率私人市場內迅速增長的現象可能在以往的違約週期中尚未經受考驗”,並表示這增加了“技術和向高槓杆和信用評級較低的企業直接貸款等領域積累過度風險的風險”。

總部位於加利福尼亞州紐波特海灘的資產管理公司表示,股票的估值顯然過高,這對債券是有利的。美聯儲中立政策利率的辯論(一個既不刺激也不拖累經濟的水平)也為債券投資者提供了“更多機會,因為當前的回報率已經包含了實際利率和期限溢價的保障”。

債券市場目前正朝着接近4%的中性利率方向發展,而Pimco更傾向於與美聯儲2%至3%的利率更為接近,一旦通脹穩定在各央行設定的目標附近。

然而,資產管理者對美國和全球財政前景以及長期收益率可能落後於短期基準指數持謹慎態度。在美國市場上,Pimco認為五年期債券具有價值,因為目前長期國債的價格水平相似,但承擔着更高的利率風險。

作者重申了最近有關長期債務可能表現不佳的警告,特別是針對美國財政赤字。根據Pimco的説法,11月份不太可能改變這種情況。“無論選舉結果如何,財政赤字可能會保持接近歷史最高水平”。

關於10年期美國國債基準收益率在10月份達到5%的情況,由於對債務發行的擔憂,他們表示:“我們的基礎不是突然的金融危機,而是市場波動的反覆出現,當關注點轉向財政問題時”。

未來五年投資者需要考慮的其他要點包括:

- 全球發達市場和新興市場的收益率“已經回到吸引人的水平”,而“許多美國以外的經濟體面臨更大的脆弱性,儘管起始財政狀況更好,這有利於固定收益證券”。

- 通脹路徑更加波動可能會促使持有通脹保護國債(TIPS)、大宗商品和實物資產,因為它們提供“對沖通脹和實際利率高於疫情前水平的屬性”。

- 在未來經濟衰退中,政府通過降息和增加支出的預期“離現實更遠”。這應該進一步加劇市場波動。

- 在經濟衰退中,央行購買債券的可能性較小,因為“持有大量證券的金融緊張局勢,其中融資成本超過這些資產的收益,變得越來越明顯”。

更多西班牙語內容:

- 彭博西班牙語 在 YouTube 上

- 在 X 上關注我們@BBGenEspanol

- 瞭解我們的WhatsApp 頻道

- 還有 TikTok @bloombergenespanol

原始説明:Pimco表示‘世代重置’將推動債券復甦

像圭亞那80%的大學畢業生一樣,理查德·辛格離開了這個南美洲小國,尋找更好的海外工作機會。然後,在一個令人驚訝的轉折中,他意識到在家鄉可以賺更多錢。

“這正在發生,而且相當重大,”他的老高中同學傑森·辛格告訴他,當埃克森美孚公司於2019年開始生產其第一桶石油時。理查德,曾在紐約市從事風險投資,於2022年搬回家鄉。