《彭博社》:金髮女孩市場正在忽視經濟放緩的跡象

Edward Harrison

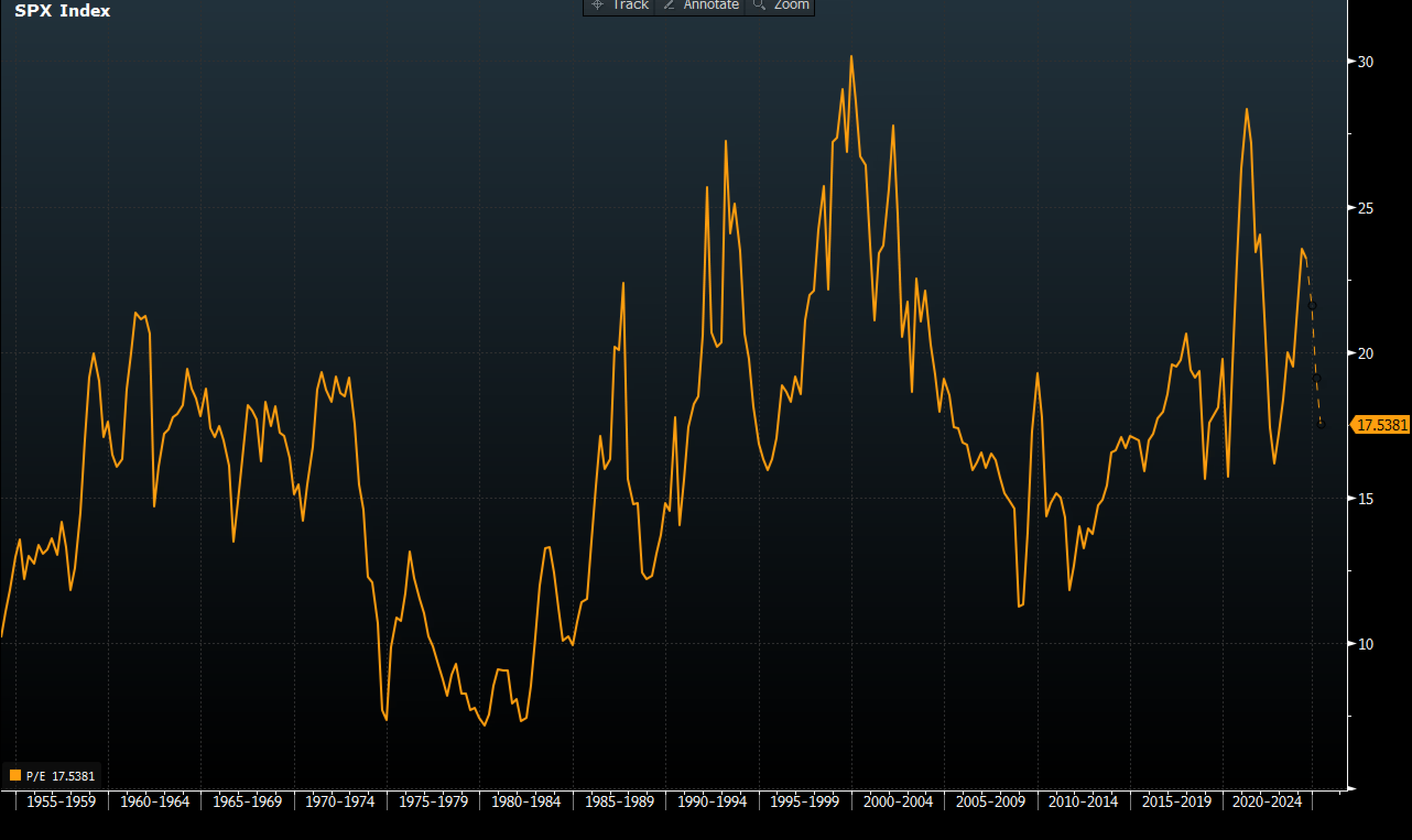

S&P 500的市盈率是互聯網泡沫和2021年交易狂熱之外最高的之一。

S&P 500的市盈率是互聯網泡沫和2021年交易狂熱之外最高的之一。

在短短几周內,美國經濟增長放緩的跡象明顯增多。債券市場正在定價放緩但不是衰退。股票市場看起來更脆弱。

從“金髮姑娘”到放緩

- 我們不再處於“金髮姑娘”的巔峯

- 股票市場沒有為這種環境定價

- 相比之下,債券在這裏看起來不錯

- 數據顯示持續擴張,但就業疲軟

- 美聯儲需要快速採取行動阻止衰退

- 衰退對債券非常有利,對股票不利

最近從服務業獲得的樂觀數據表明,美國經濟遠未偏離軌道。但它可能在放緩。問題在於,就在幾周前,我們還在談論“金髮姑娘”經濟。然而,更廣泛地看,這似乎不再那麼確定 — 這對債券應該是個好兆頭,但對那些不斷推動股市創新高的投資者來説卻引起了擔憂。

事實是,繁榮傳播的範圍和程度存在顯著弱點,這是宏觀數據長期掩蓋的事實。美國經濟的大片區域,尤其是較小的企業和低收入家庭一直在掙扎。而宏觀層面的疲軟現在表明痛苦已經開始蔓延。繁榮的股市和更高的利息收入只能在一定程度上刺激經濟。最終,美聯儲加息的反刺激效應必須發揮作用。而它們已經開始發揮作用。

我認為這意味着年底可能會有降息。但除非弱點從這裏開始增長,否則你可能仍然會希望避免過度暴露於長期債券,長期債券已經在一段時間內定價了增長風險,使它們的收益率遠遠低於短期債券。即便如此,考慮到收益曲線的位置,債券總體上仍然具有吸引力的價值。另一方面,股票市場也定價過高,需要一個“金髮女孩”情景才能獲得更多收益。

我們現在在股票市場定價上的位置

在我們深入數據和市場含義之前,讓我們看看我們在兩個重要標尺上的位置——標普500指數市盈率和國債收益率曲線的倒掛。

當你看看我們隨着時間支付給標普500指數每一美元收益的金額時,有兩件事變得清晰。一是利率非常重要。你可以看到,由於利率下降,從1982年到2000年,市盈率呈現出長期上升的趨勢。在這18年期間有高峯和低谷,但由於未來收益的價值大大增加,由於較低的利率帶來的較低機會成本,這一明顯趨勢是上升的。這種利率因素主導了其他所有因素。

然而,你也可以辨別出市盈率的週期性,市盈率在1989年、1994年和2000年的美聯儲加息週期中達到峯值。一些隨後的高峯更多是由於經濟衰退導致的低收益,而不是價格。但即使在2000年互聯網泡沫破裂之後,你可以看到一個明顯的長期趨勢,這個趨勢始於金融危機之後一直延續到今天,標普500指數的價格比15或16年前高得多。

總結:目前,我們的市盈率水平接近頂部,除了互聯網繁榮時期和最近的2021年封鎖交易繁榮期。我們已經度過了2022年美聯儲加息的抑制階段,由於當前的經濟擴張,市盈率仍處於上升週期。這使股價容易受到經濟衰退的影響,即使伴隨着利率下降。

收益曲線仍在預測經濟衰退

在利率方面,要回溯到沃爾克(Volcker)實施的導致經濟崩潰的加息政策,才能看到曲線如此倒掛。僅看過去三十年中3個月期和10年期國債利率之間的差異,我們從未見過曲線如此倒掛。

曲線倒掛表明人們願意購買長期債券,並接受比短期票據更少的補償,因為他們相信收益率會隨時間下降。從歷史上看,由於美聯儲並不經常能夠實現軟着陸,這種情況‘預示’了一場經濟衰退。因此,考慮到我們目前擁有年代以來最倒掛的收益曲線,要麼是對美聯儲管理商業週期能力的信心增強了,要麼是經濟衰退最終會到來。

曲線倒掛表明人們願意購買長期債券,並接受比短期票據更少的補償,因為他們相信收益率會隨時間下降。從歷史上看,由於美聯儲並不經常能夠實現軟着陸,這種情況‘預示’了一場經濟衰退。因此,考慮到我們目前擁有年代以來最倒掛的收益曲線,要麼是對美聯儲管理商業週期能力的信心增強了,要麼是經濟衰退最終會到來。

總結:債券實際上可能處於獲利良好的位置。在上世紀90年代初以及互聯網泡沫和大型金融危機之後,收益曲線最終‘解倒掛’了高達400個基點。如果今天發生類似的情況,(國債和非違約公司)債券的收益將是巨大的。

按數字來看

- 4.13% - 如果8月份的就業數據在9月份公佈時顯示3個月的平均失業率達到這個水平,就意味着經濟衰退

我的經濟觀點大體上是樂觀的,但是…

因此,當我們最近公佈的經濟數據時,它們突顯出美國經濟在很大程度上傾向於服務業,總體上仍然表現良好。標普全球美國服務業採購經理人指數與預期完全一致,54.8%的受訪者認為經濟在擴張。而在ISM等價指數中,53.8%超過了51.0%的預期,上個月令人失望的49.4%。我認為從這兩個採購經理人指數數據來看,整體上是持續增長的。

但是這裏要挑刺的一點是ISM服務業就業數據。它為47.1%,低於預期,而且關鍵的是低於50%,這表明服務業就業在收縮。

那麼,我們如何解釋最近非農就業人數的增長呢?當我們在週五公佈的數據中看到之前幾個月的實質性修訂時,我們就會知道。但我認為家庭調查顯示了實際的疲軟。根據我的計算,過去12個月中,滾動的3個月平均失業率已經從低點上升了0.37個百分點。

由前美聯儲經濟學家克勞迪婭·薩姆(Claudia Sahm)制定的Sahm規則,她現在也為彭博撰寫觀點,規定只需0.5個百分點,經濟就會陷入衰退。我認為秋季將是關鍵的原因之一是,如果平均失業率上升超過0.2%,我們可能在8月份達到Sahm規則的水平。因此,一個放緩的經濟給了美聯儲降息的空間,而一個明顯的衰退之間的差距實際上非常小。

我認為我們可以避免經濟衰退,不管價值是多少。但是財政曲線的倒掛告訴你,聯邦儲備系統需要做一些花巧的工作才能做到。

這個秋天不僅僅是一個選舉故事

所以當美國勞動節週末結束後,預計會有激烈的情況。經濟和聯邦儲備系統的辯論不僅會受到高度政治化的影響,而且美國選舉將會非常具有爭議性和極端化,一直持續到最後一刻。但是聯邦儲備系統可能只有很短的時間窗口來防止經濟衰退,因為其政策有一定的滯後性。11月的降息已經完全定價,但9月的降息還沒有。如果就業數據進一步惡化 — 包括我們即將看到的過去修訂數據 — 預計價格會有所改善,9月將成為降息的明確選項。

如果就業數據進一步惡化到衰退區域,而聯邦儲備系統直到11月才降息,我認為我們將會陷入經濟衰退,就像收益曲線所預測的那樣。這對債券非常有利,因為聯邦儲備系統將會遲來地並且積極地降息。考慮到3個月和10年期間之間的100個基點倒掛,你不會在曲線的長端看到最大的影響。主要會在2到5年的時間範圍內發生,經濟衰退和復甦將在這段時間內發生。這裏債券收益率的下降應該更大(除了國債券之外),但也有能力長期鎖定收入。

如果聯邦儲備系統足夠早地採取行動來應對經濟疲軟,就像他們在1990年代中期所做的那樣,那麼看到類似於1990年代末的情況也並非不可想象 — 對於債券和股票市場。這次財政曲線可能會保持倒掛,投資者只需獲得債券收益率,就像他們所説的“剪下利息”。但是目前以23倍收益率交易的股票可能會上漲。在2000年,它們的最高收益率為30倍。

現在,我們正在談論未知因素。但到秋天,放緩程度和美聯儲的反應將更加明顯。這是另一個坐等並等待數據在夏季發展的理由,本週五的數據可能是我們在秋季之前得到的最好的預示。

我關注的事情

這裏有個快速問題,因為我提到了即將到來的美國總統選舉,將於今年11月舉行。我在考慮在那之前的下一個重要國家選舉,即英國的選舉。選舉可能導致資產價格大幅下跌,就像本週墨西哥和印度所證明的那樣。您認為7月4日的英國投票對金融市場會有多大影響?是否有任何結果會提振英鎊,幫助該國避免鉅額債務後遺症?在最新的MLIV Pulse調查中分享您的觀點。

訂閲Bloomberg.com,獲取無限訪問受信任的、數據驅動的新聞報道,並從獨家訂閲者專享的專家分析中獲益。英偉達公司的連續三天,市值4300億美元的拋售讓交易員開始尋找技術分析線索,以確定底部可能在哪裏。

股價自上週短暫超過微軟公司以來已下跌13%,成為全球市值最高公司。這推動了英偉達股票進入技術性修正——即股價自最近高點下跌10%或更多——自4月以來首次。週二,股價預計會延續下跌,盤前交易中最多下跌2.4%。