中國人民銀行的債券交易節奏讓市場在討論如何進行 - 彭博社

bloomberg

央行截至4月份在其資產負債表上持有約1.5萬億元(2070億美元)的政府債券。

央行截至4月份在其資產負債表上持有約1.5萬億元(2070億美元)的政府債券。

來源:彭博社

一名行人進入華爾街附近的一棟建築物,靠近紐約證券交易所。

一名行人進入華爾街附近的一棟建築物,靠近紐約證券交易所。

攝影師:Alex Kent/彭博社市場觀察人士正在熱議中國人民銀行將通過購買和出售政府債券來擴充其政策工具箱,這引發了一些猜測。

央行購買或出售債券的原因將在很大程度上決定於其用途:它可能希望利用這一工具來試圖降温過熱的行情,或者可能有一個更長期的計劃,以改善金融體系中的流動性管理,據策略師稱。對一些中國觀察人士而言,讓事情變得更加複雜的是央行持有的可供出售的債券日益老化,這可能限制了其可以瞄準的收益率曲線部分。

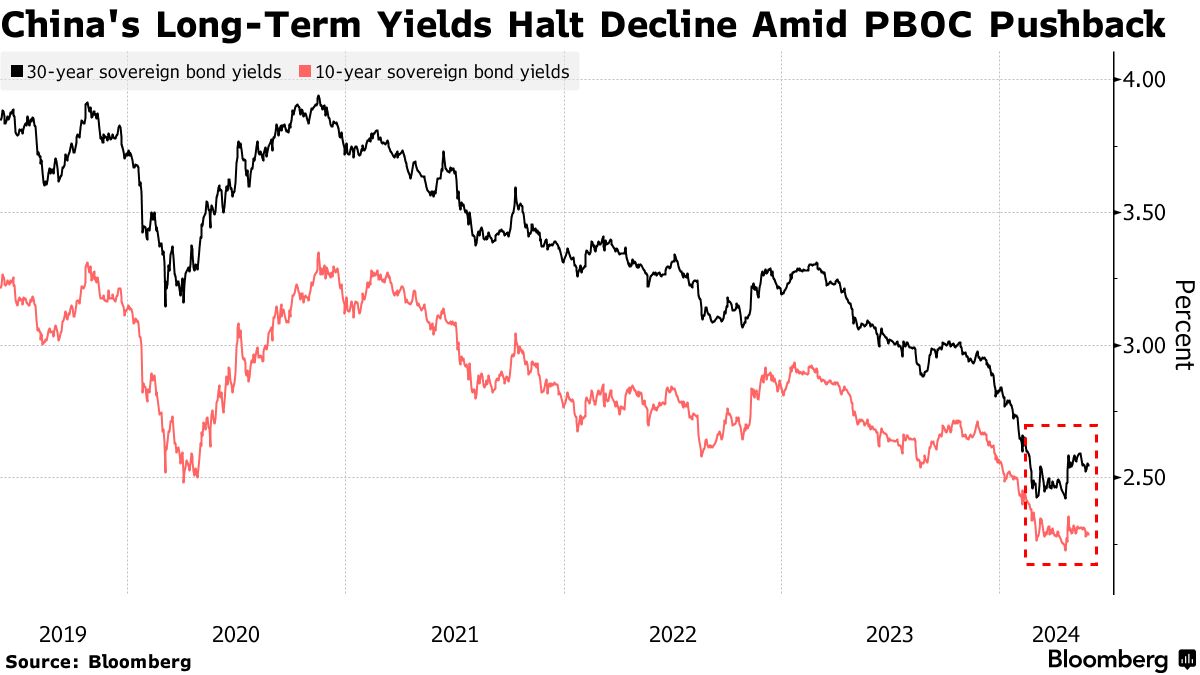

自兩個月前習近平主席提到央行債券交易可能成為一種工具後,市場開始關注此事以來,央行明確表示這並不意味着大規模購買債券,類似量化寬鬆。如果有的話,它更可能暗示將更多地出售債券,以防止過低的收益率危及金融穩定並拖累人民幣。

中國債券市場的一輪上漲將基準收益率推向20多年來的最低水平,這是由於資金湧入稀缺的固定收益證券,以及對中國長期增長潛力的悲觀情緒。這導致央行發出了一系列關於債券泡沫風險的警告,特別是在較長期限債務方面。

“他們很可能會在央行購買債券之前先出售,因為控制長期債券利率是一個很好的藉口來啓動該計劃,”西班牙對外銀行亞洲首席經濟學家樂夏説。這“將是一個分階段的行動,從少量開始啓動該工具,然後逐漸增加規模。”

債券不足

然而,對其他人來説,一個實際問題是央行可能沒有足夠的債券可供出售,或者至少沒有央行希望引導的到期日。

中國央行避開債券持有

中國央行的資產看起來與其他央行大不相同

來源:官方數據

與美聯儲或澳大利亞儲備銀行等同行不同,它們在隨後減少資產負債表之前積累了大量債務,中國央行僅在10多年前購買了幾批特殊主權債券。相反,它傾向於使用銀行作為代理人來管理流動性並調整金融條件,這可能存在缺陷。

“中國央行直接出售長期政府債券似乎不太可信,因為中國人民銀行持有的債券期限大多不到四年,”高盛集團的陳新權等人週三在一份備忘錄中寫道。

截至4月份,央行資產負債表上持有約1.5萬億元人民幣(2070億美元)的政府債務。

中國人民銀行持有的主權債務

央行持有的大部分債券將在未來幾年到期

來源:彭博社

注:中國人民銀行持有的非特殊主權債券的到期日未知。

“最初,中國人民銀行將不得不找到一種方式來獲取債券,以便在市場上買賣,”絕對策略研究的新興市場經濟學家亞當·沃爾夫説。他表示,這可能涉及在整體流動性緊張時從銀行間市場的做市商那裏購買債券,以便在條件放鬆時出售。

在最近對包括彭博社在內的媒體的回應中,中國人民銀行表示,可能在需要時出售一些低風險債券,包括政府債務,但沒有提供有關這些證券來源的具體信息。央行沒有立即回覆要求就本故事發表評論的傳真。

中國人民銀行目前持有的債券中,到期日在8月份的4000億元人民幣的票據可能會被“轉為更長期限,並在需要出售時為央行提供一些‘彈藥’,”美國銀行的策略師薛珍妮斯説。

一些人推測,中國人民銀行可能會考慮啓動債券借貸安排,例如向一級經銷商或大型銀行借入證券,儘管在全球央行的操作手冊中很少有這樣的先例。

額外工具

對許多人來説,主權債券的交易可能最好被視為中國人民銀行管理市場流動性的一種額外工具。

渣打銀行大中華區及北亞首席經濟學家丁爽表示:“在這種情況下,淨購買將成為新常態,而淨出售將是季節性或戰術性的。我們預計中國人民銀行持有的國債將隨時間增加。”

但如果中國人民銀行的目標是降低債券價格的上漲,一個悖論是它實際上可能並不需要採取行動,因為警告可能已經足夠,根據荷蘭國際集團和農業信貸銀行的説法。

荷蘭國際集團大中華區首席經濟學家宋琳表示:“我不認為中國人民銀行會在短期內開始出售債券,如果口頭干預成功地減緩了收益率下降,那麼緊急情況將會減輕,如果收益率保持在被視為與基本面匹配的範圍內,或者對人民幣施加的壓力隨着更多的全球央行轉向降息而減輕。”

“中國長端利率在中國人民銀行發出警告後並沒有創造新低,儘管對債券的需求仍然可能非常強勁,”香港農業信貸銀行經濟學家智曉佳表示,他預計央行將採取逐步的方法以避免過度波動。

“中國長端利率在中國人民銀行發出警告後並沒有創造新低,儘管對債券的需求仍然可能非常強勁,”香港農業信貸銀行經濟學家智曉佳表示,他預計央行將採取逐步的方法以避免過度波動。

從時間的角度來看,中央銀行可能也會在採取行動之前等待高層官員的指導,根據BBVA的樂夏所説。

“更合適的時間窗口可能是在第三全會之後”,他説,這是共產黨中央委員會計劃在七月舉行的高級會議。

按照一項指標,全球企業債券正朝着去年底以來最糟糕的月份發展,重新引發了關於信貸相對於其他固定收益類別價值的辯論。

根據彭博指數顯示,到目前為止,6月份的利差已經擴大了約10個基點,從大約三年來最低水平開始。與此同時,這些債券以及美國高級證券的收益溢價正在從五月份的水平上升,這些水平只有不到1%的時間自2008年全球金融危機以來才出現,數據顯示。