信貸強勁增長在今年首次出現疲態:彭博信貸週報

Abhinav Ramnarayan

一名行人進入了華爾街附近的紐約證券交易所大樓。

一名行人進入了華爾街附近的紐約證券交易所大樓。

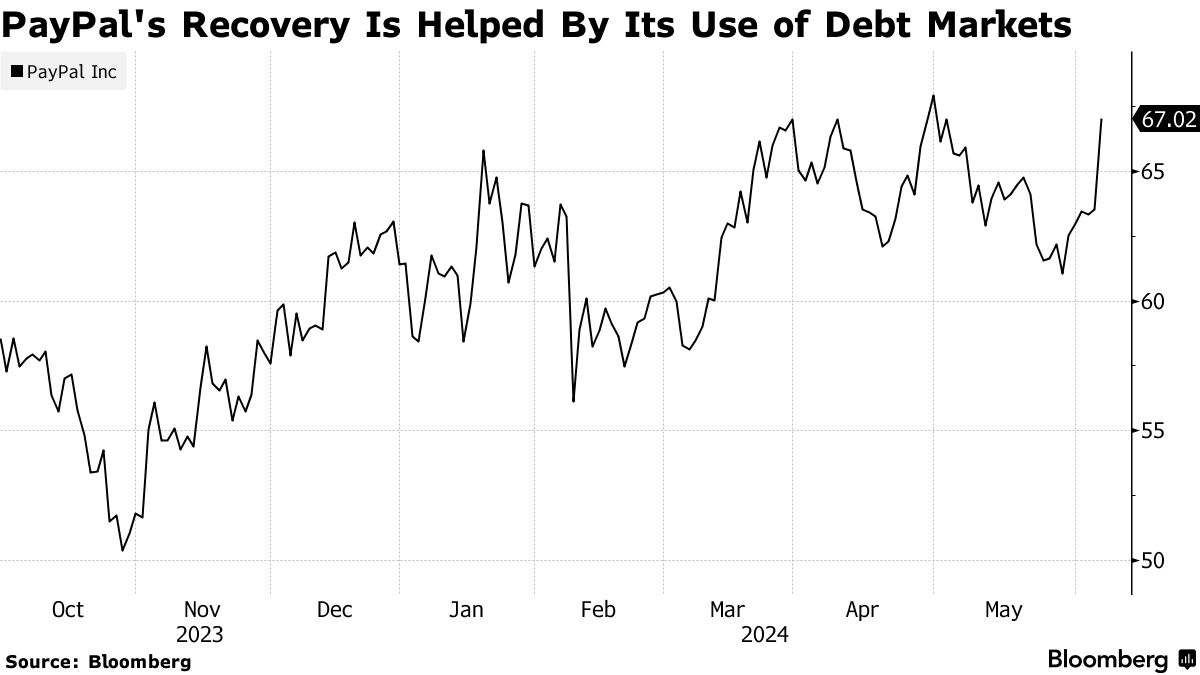

攝影師:亞歷克斯·肯特/彭博社像PayPal控股有限公司和Klarna銀行AB這樣提供“現在購買,以後付款”服務的公司正在出售以消費者貸款為支持的債務,以在高利率環境中找到新的資金籌集方式。

通過提供打包為證券的資產池,這些公司能夠通過私人市場獲得相對廉價的資金,根據幾位在巴塞羅那全球ABS大會邊緣發言的律師和銀行家的説法。這有助於推動該行業的復甦。

PayPal與私募股權公司KKR & Co.簽署了一項協議,出售其歐洲貸款包,而Klarna已經在私人交易中獲得了類似的債務,兩位瞭解這些交易的人士表示。Klarna的代表拒絕置評。

其他公司也一直在利用證券化交易來籌集資金。總部位於美國的Affirm控股有限公司——以促進Peloton自行車購買而聞名——去年出售了約240億美元的ABS,而澳大利亞的Zip Co.一直在定期利用市場,總共發行了31億澳元(21億美元)。

“目前有很多‘現在購買,以後付款’交易正在私下進行,”在此類交易中工作的A&O Shearman合夥人Salim Nathoo表示。“這是一種金融科技公司在不同司法管轄區推出的產品,我們確實看到一些泛歐洲的投資組合進入市場。”

購買後立即支付模式的可行性受到質疑,消費者可以免息分期付款,這是因為2022年央行開始將借款成本從歷史低點上調。但是,證券化的使用可能為該行業提供重要的生命線,只要該市場內的違約率保持在可控範圍內。

PayPal、Affirm和Zip在2022年看到它們的股票和債務急劇下跌,突顯了這類公司面臨的一些風險,而Klarna的估值在技術史上出現了一次最大規模的下輪融資。但自那時起,它們已經找到了其他更適合更高利率的工具,ABS就是其中之一。

PayPal、Affirm和Zip在2022年看到它們的股票和債務急劇下跌,突顯了這類公司面臨的一些風險,而Klarna的估值在技術史上出現了一次最大規模的下輪融資。但自那時起,它們已經找到了其他更適合更高利率的工具,ABS就是其中之一。

這些公司通常通過向商家收費賺錢,通常約佔交易成本的3%,以允許客户分期付款購買電子產品和時尚配飾等商品。

然而,新形式的ABS融資無法與廉價資金時代相匹敵。Affirm和Zip過去發行零息票據,可以在到期時兑換為股票,利用對其股票的強勁需求幾乎免費獲得資金。在歐洲,Klarna過去出售商業票據和短期債券。

| 閲讀更多: |

|---|

| * Klarna季度利潤增長29% * 購買後立即支付需要類似信用卡的監管,CFPB表示 * 美國人積累了無法追蹤的“幻影債務”,華爾街無法追蹤 |

一些人警告説,新債務包的基礎貸款存在風險。儘管最近幾個月歐元區消費者信心有所改善,但仍低於長期平均水平,同時通脹在大西洋兩岸都比預期的更為頑固。

買現在,以後付款仍然是一個非常“兩極分化的市場”,一些人出於方便而使用,而另一些人則因為在生活成本危機中難以承擔購物費用而使用,Fitch評級分析師安迪·布魯爾説。

“我認為很多數據在表現方面並不那麼好,”他説。

對於處於證券化領域的投資者來説,提供的收益率很有吸引力,特別是在資本結構的較低層。熟悉這些交易的人説,最近出售的債務包通常包括三個等級 —— 高級、中級和初級。私募股權和高街貸款人都是買家之一。

買現在,以後付款的參與者數量也在增加,這增加了更多此類交易可能出現的機會,NatWest Markets的證券化產品結構主管曼努埃爾·貝爾科維奇説。他説,這包括一些大型零售商也在建立自己的計劃。

“歐洲的買現在,以後付款領域增長非常迅速,”律師事務所Freshfields Bruckhaus Deringer的律師奧利弗·艾肯斯在巴塞羅那的同一次會議上説。“有很多第三方提供商,這是一個將會持續下去的趨勢。”

全球企業債券利差有望在去年底以來首次出現收窄,重新引發了關於信用相對於其他固定收益類資產價值的辯論,進入2024年下半年。

包括垃圾債券和投資級債券在內的企業債券利差已經在6月份迄今擴大了約10個基點,從大約三年來最低水平,彭博指數顯示。與此同時,這些債券以及美國高級債券的收益溢價正在從5月份觸及的水平上升,這種水平自2008年全球金融危機以來只有不到1%的時間內出現過,數據顯示。