日本農林中央金庫發出警告,稱利率可能長期維持在較高水平 - 彭博社

Edward Bolingbroke

交易員們正在迅速減少對美國國債上漲的押注,這是在週三罕見的雙重風險事件之前,通脹數據發佈的時間恰好在美聯儲利率決定之前幾小時。

美國政策制定者可能會將借貸成本維持更長時間的可能性正在超過對美聯儲寬鬆週期開啓的樂觀情緒,這是根據27萬億美元的國債市場的期貨持倉數據顯示的。

## Bloomberg Daybreak

## Bloomberg Daybreak

CPI數據和美聯儲決定

17:09

這種轉變在勞動力市場出現意外強勁表現後的幾天內獲得了動力,這讓一直在為債券上漲和2024年多次降息可能性做準備的交易員感到震驚。自上週五的就業數據以來,10年期國債期貨的未平倉合約已經減少了大約8萬份,這表明交易員正在減少他們的看漲押注。

觀看:瑞士再保險首席經濟學家夏洛特·穆勒表示,修訂後的點陣圖的基本情況將顯示今年將有兩次美聯儲降息。

現在,投資者完全定價今年只會有一次降息,這是在通脹數據發佈之前,這將在美聯儲公佈其利率決定的幾小時之前重新設置交易員的預期。美聯儲每季度的經濟和利率預測更新——即所謂的點陣圖——將提供另一份可能會攪動市場的信息。週三倫敦上午交易時,國債價格基本持平。

“我們不太願意在這次會議中做出明顯的大賭注,”Manulife Investment Management的全球多資產解決方案首席投資官兼高級投資組合經理Nathan Thooft説道。“總體而言,今年我們的賭注規模有所減少,主要是因為聯邦儲備委員會將會在何時以及以何種規模採取行動的不確定性。”

閲讀更多: 債券交易員將一直追隨新的聯邦儲備委員會點陣圖至2025年

支持長期利率上升的動力也在現金國債市場中顯而易見。週二,摩根大通銀行的國債客户調查顯示,投資者的淨多頭頭寸降至兩個月來的最低水平。而10年期國債的收益率本週早些時候曾一度攀升至接近4.48%,而在上週五的就業報告之前曾低至4.27%,交易員大幅減少了對10年期國債期貨上漲的押注。

美國就業數據公佈後看漲押注的回撤使得美國國債的定位處於“結構性中性”狀態,Citigroup Inc.策略師Ed Acton在一份備忘錄中寫道,這反映了該銀行的定位模型。

大約 9萬億美元基金巨頭先鋒集團正在“非常靈活”地調整定位,高級投資組合經理John Madziyire表示“我們在消費者價格指數數據和聯邦儲備委員會會議之前已經減輕了我們的頭寸。”國債市場仍處於廣義收益率範圍內,對於交易員來説,“每一份數據都是高波動事件”,Madziyire説。

對於 Key Wealth 的 Rajeev Sharma 來説,市場參與者和數據依賴的美聯儲官員們正在等待明顯的通脹壓力減弱跡象,然後再次押注降息。

“我們需要看到的敍事是通脹能夠持續下降,”管理着 510 億美元資產的 Key Wealth 固定收益董事總經理 Sharma 説道。“很可能點陣圖會將降息降至兩次,但我不排除 2024 年不降息的可能性。我不認為美聯儲急於降息。”

在與隔夜擔保利率相關的期權市場中,近幾周來,交易員甚至開始押注政策利率將持續升高,延伸至明年底和 2026 年初。如果他們對降息的預期減弱,這些頭寸將受益於政策制定者點陣預測的鷹派轉變。

以下是利率市場最新定位指標的概述:

清算現金多頭頭寸

截至 6 月 10 日的一週內,摩根大通的國債客户將多頭頭寸減少了 7 個百分點,轉為中性立場,並將淨多頭頭寸降至自 4 月 8 日以來的最低水平。空頭頭寸在該周內保持不變。

摩根大通國債所有客户定位調查

客户空頭頭寸減少,將淨多頭頭寸提高至三週以來的最大水平

來源:摩根大通,彭博社

數據覆蓋至 6 月 10 日

SOFR 期權熱度圖

最受歡迎的 SOFR 期權行權價仍然是 94.875 水平,其中包括了 SFRU4 94.875/94.8125/94.75 看跌蝶式期權 和 SFRU4 94.8125/94.875/94.9375/95.00 看漲鷹式期權。94.625 行權價仍然是重點關注的區域,包括了圍繞該水平的頭寸,其中包括了 SOFR Sep24/Dec24 94.875/94.625 看跌價差/價差。

SOFR期權持倉量

截至12月24日到期的SOFR期權前20個未平倉頭寸

來源:彭博社,芝商所

期權保費迴歸中性

在債券市場反彈成本自2月以來最高一週後,期權偏斜再次接近中性立場,進一步表明投資者正在擺脱最近的看漲情緒。然而,最近10年期期權的交易流向包括對更低價格的上行保護的持續需求。週一的交易中,熟悉的7月10年期111.00看漲期權以5個點的水平買入,用於新的風險,而之前更大規模的交易是以19個點。該行權的未平倉量已上升至10萬份期權,目標是將10年期收益率下降到大約4.18%。

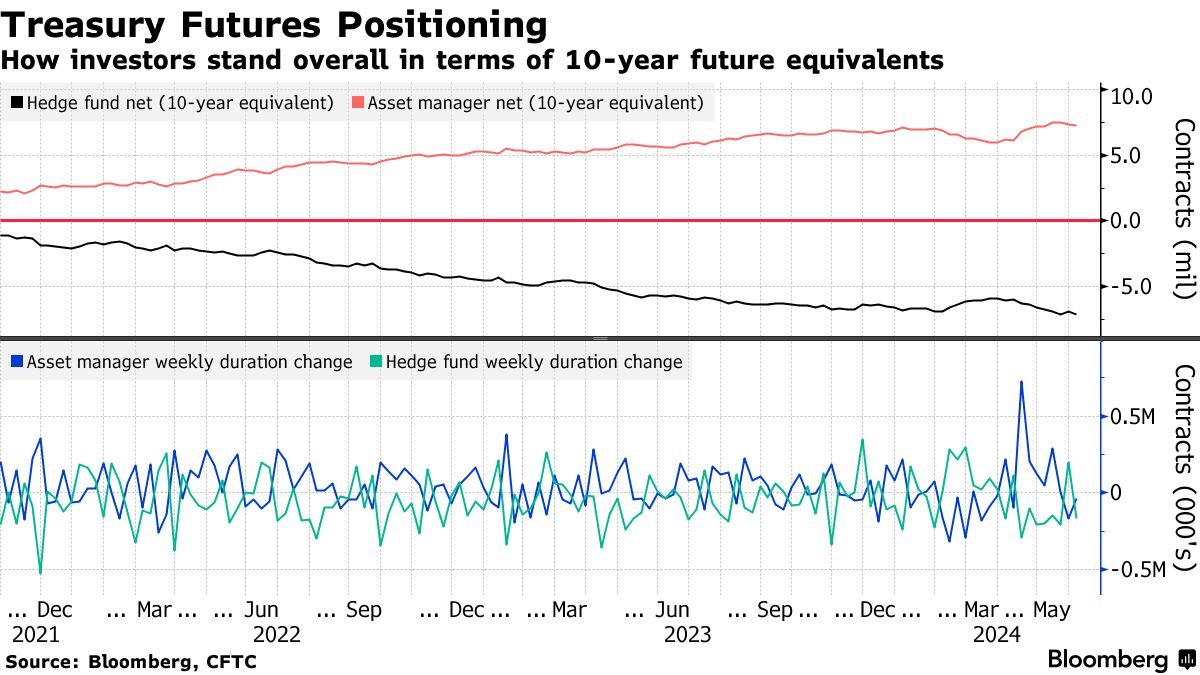

### 資產管理公司持續減少久期做多頭寸

### 資產管理公司持續減少久期做多頭寸

在截至6月4日的CFTC數據顯示,資產管理公司連續第二週削減看漲國債期貨賭注,相當於約40,000份10年期國債期貨。在此之前,資產管理公司從4月16日至5月21日連續數週增加多頭倉位。另一方面,對沖基金增加了約168,000份10年期國債期貨的淨空頭寸,將總體淨空頭寸推高至700萬份合約。

### 活躍的SOFR期權

### 活躍的SOFR期權

最近,SOFR期權的活動使得在SOFR Sep24 94.8125/94.75/94.625看跌期權組合中使用的行權價上的持倉量大幅上升,提升了這些行權價上的頭寸。過去一週,95.00行權價上的頭寸也有所增加,其中包括購買Sep24 95.00/95.75/96.50看漲期權組合的買家,瞄準更快的聯邦基金利率下調速度。

最活躍的SOFR期權行權價

SOFR期權行權價每週淨變化的前5名與後5名

來源:彭博社,芝商所

數據涵蓋了過去一週內各行權價上的持倉量變化

多年來,它最為人所知的是日本的CLO巨鯨 —— 一個投資巨頭,擁有3570億美元的資金,在利率低迷時代對收益率似乎有着無盡的渴望。

現在農林中金銀行已經成為一個完全不同金融世界中最大的受害者之一 —— 在這個高利率持續時間更長的世界中,對市場上最弱勢的投資者造成了沉重的打擊。