菲律賓債券在四月份的拋售後正在走向復甦-彭博社

Marcus Wong

菲律賓通脹放緩的前景正在使該國債券復甦,自2022年以來4月份遭受最嚴重月度損失以來。

菲律賓10年收益率自5月初以來下降約30個基點,此前在亞洲同行中表現不佳,上個月激增80個基點。上個月。

當地債券交易員鬆了口氣,因為通脹降温和大米進口關税減少預示着未來價格壓力將減輕。這為菲律賓央行在今年放寬政策騰出了空間,這是一個轉變,因為在4月份,央行表示可能會推遲降息。

“我們對菲律賓本地債券持樂觀態度,並積極增加持有量,因為它們有潛力勝過亞洲同行,”新加坡M&G投資公司亞洲固定收益基金經理Peerampa Janjumratsang表示。“儘管通脹可能會在年底超過目標,但我們相信它將得到良好控制,得益於政府的積極供給側戰略,”她補充道。

菲律賓央行行長Eli Remolona於6月4日表示今年將降息50個基點,這一觀點也得到了彭博社調查的經濟學家們的認同。通縮已經牢固地在菲律賓佔據主導地位,因為五月份的頭條數字連續第三個月低於經濟學家的預期。

菲律賓央行行長Eli Remolona於6月4日表示今年將降息50個基點,這一觀點也得到了彭博社調查的經濟學家們的認同。通縮已經牢固地在菲律賓佔據主導地位,因為五月份的頭條數字連續第三個月低於經濟學家的預期。

野村控股公司認為,由於政府決定將大米進口關税從35%降至15%,通貨膨脹率將在今年降至2.8%,而不是之前的3.7%。經濟學家Euben Paracuelles和Yiru Chen在上週的一份報告中寫道。

增長空間

估值表明,對利率敏感的兩年期收益率尚未完全反映出半個百分點的降息。這是因為兩年期政府債券與政策利率之間的收益率差在負20個基點左右,而在2019年5月至2020年11月的上一個降息週期中,同樣的差距平均約為8個基點。

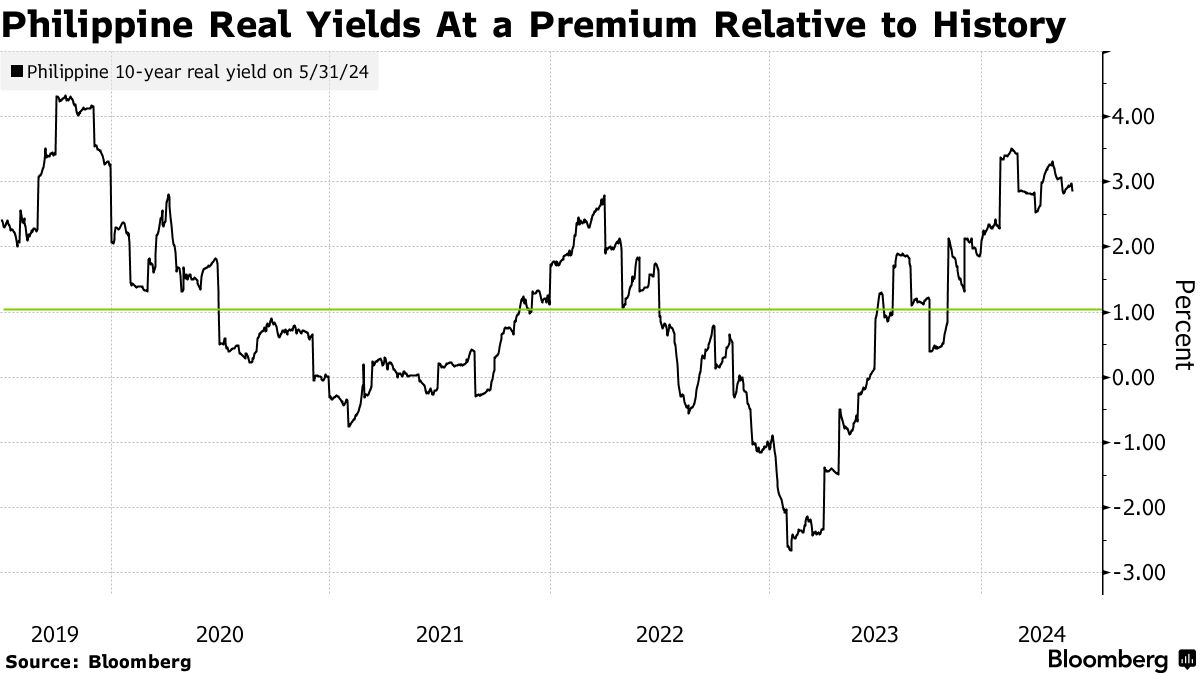

此外,菲律賓10年期名義收益率調整後的通脹率約為2.85%,比五年均值高出1.2個標準差,這意味着實際收益率相對於歷史水平現在要高得多。

關於央行是否應在美聯儲之前還是之後降息存在爭論。雖然菲律賓央行貨幣委員會成員本傑明·迪奧克諾表示央行沒有必要僅僅對美聯儲的行動做出反應,但財政部長拉爾夫·雷克託表示,降息“很可能”跟隨美聯儲的寬鬆政策。

“一旦美聯儲開始寬鬆政策,菲律賓債券將有顯著的表現”,M&G的Janjumratsang補充道。

在假日縮短的一週內,隨着大量新公司債券的湧現和兩次拍賣的預期,國債收益率在上週急劇下降的部分回升。

更長期限的收益率引領了這一變化,上漲了六至八個基點。基準10年期國債的收益率上漲了多達七個基點。上週,受週三公佈的温和消費者價格數據的刺激,它下跌了超過21個基點,達到了自三月以來的最低水平。