AQR 稱高利率時代可轉債套利迴歸 - 彭博社

Yiqin Shen

AQR Capital Management表示,一種可以轉換為股權的債務的復甦還有增長空間,這種交易在金融危機期間曾經被廣為人知地擊敗,如今卻大獲成功。

Cliff Asness共同創立的規模為1090億美元的量化公司認為,最新的復興可轉債套利策略,旨在利用可轉換債券與其基礎股票之間的價格差異,將在高利率持續時間更長的環境中迎來新一輪發行潮。這種交易已經超過了併購套利,成為19億美元AQR分散套利基金中最大的策略敞口。

可轉債券最初是低利息票據,但如果股價足夠高,它們可以轉換為股權,典型的套利方法是在債務上建立多頭頭寸,同時在股票上建立空頭頭寸。如果股價下跌,投資者從空頭中獲利,但如果股價上漲超過一定水平,他們可以在債券到期時將其轉換為股票。

近幾個月來,隨着公司越來越傾向於這種混合工具,對這種策略的資金投入增加。這種混合工具通常比傳統債務對借款人的成本更低。康涅狄格州格林尼治的AQR表示,發行人羣的擴大、即將到期的大量債券以及一系列公司事件都為從這種交易中獲利提供了新途徑。

加速增長

自2022年初以來,可轉債發行量達到最高水平

來源:彭博社

“真正擴大機會集,這是我們繼續增加敞口的原因,”AQR套利可轉債策略董事總經理喬什·拉萬説道。“僅5月份,我們就看到了近200億美元的可轉債發行量,而6月一開始就表現不俗。”

閲讀更多: 對沖基金重返具有波瀾歷史的債券交易

除了新借款人的到來外,疫情期間以極低收益率發行的一大批可轉債也即將到期。這通常意味着公司以溢價回購其現有債務,或者向持有人提供新發行的優惠條件。

大量銷售也可能削弱價格,為套利者創造有吸引力的入場點。根據彭博社編制的數據,美國面值約1150億美元的可轉債,約佔未償總額的43%,將在2026年之前到期。

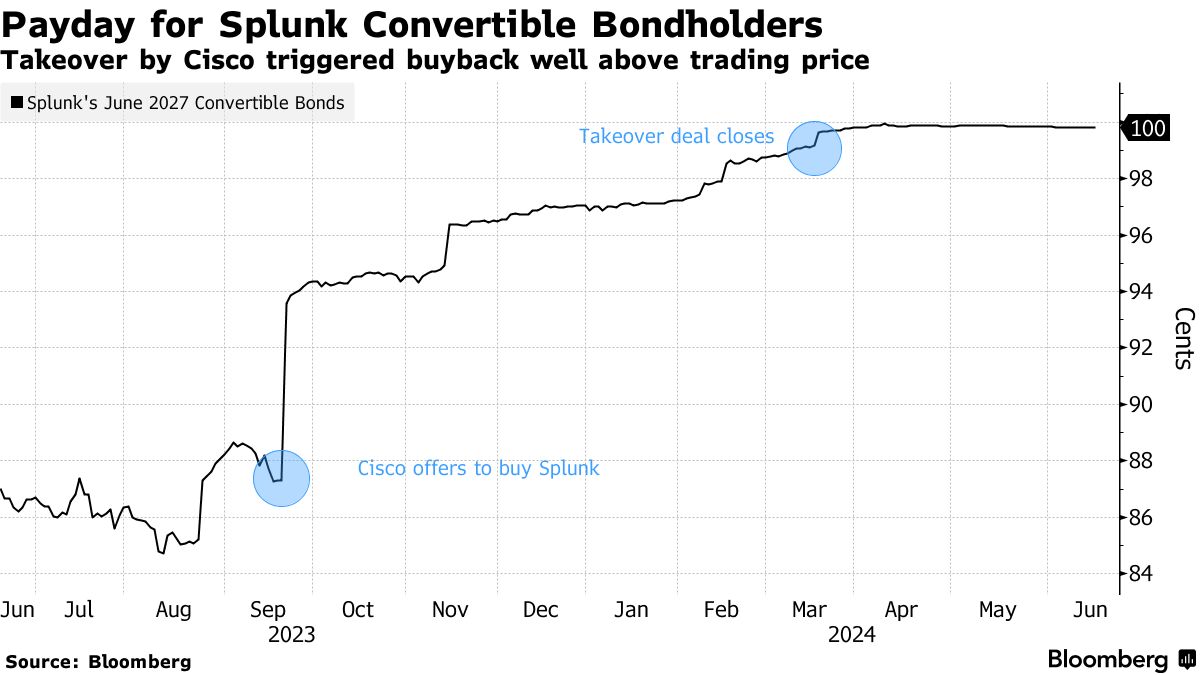

企業事件如收購和破產提供了額外機會。思科系統公司的收購軟件公司Splunk公司的交易金額為280億美元,去年宣佈,觸發了Splunk可轉債中的所謂收購保護條款。這使持有人可以按面值將其票據返還給公司。

九月的接管提議立即將2027年到期的可轉換債券價格從中80美分的範圍提高到中90美分,並且隨着交易接近三月的結束,債務繼續攀升。

與此同時,市場看到更多進入該領域的發行人也擁有可交易的傳統債務,從而增加了資本結構套利的可能性,Lavan説。

與此同時,市場看到更多進入該領域的發行人也擁有可交易的傳統債務,從而增加了資本結構套利的可能性,Lavan説。

“你的選擇不僅僅是購買十億美元的可轉債並僅僅做空股票,”Lavan説。“你可以擁有一個真正多樣化的子策略集合。這就是為什麼你看到對沖基金在這個領域不斷增長的最大原因。”

這一繁榮是可轉債套利的最新復甦,與金融危機低谷時期形成鮮明對比,當時該策略在雷曼兄弟倒閉後崩潰。在CFA協會發表的一篇論文中,AQR的合夥人表示,由於市場撤回融資,套利者實際上被困,導致投資者在2008年損失了34%。

在第一季度,可轉債套利的多頭頭寸佔AQR多元套利基金淨資產的約45%,而去年六月為大約三分之一。根據彭博社編制的數據,該基金在2024年回報了0.5%,在過去一年中回報了4.1%。

總體而言,Nasdaq eVestment數據顯示,今年4月份之前,可轉債套利策略吸引了超過7億美元的資金流入,而事件驅動基金則有超過80億美元的資金流出。Bloomberg可轉債套利指數在這段時間內上漲了5.33%,而併購套利指數下跌了0.12%。

美國國債上漲,推動收益率創下新的會話低點,投資者接受了20年期債券的發行,並對今年美聯儲降息的預期增加。

週二,各期限的收益率均有所下降,市場延續了此前因美國零售銷售數據疲弱而引發的上漲行情。這一舉動由兩年期收益率領漲,一度跌至4.69%以下近8個基點 — 略低於上週的4.65%。