基金經理紛紛湧入“壯麗七人組”,各國央行屏息以待 - 彭博社

John Authers

擁擠中。

擁擠中。

照片:彭博社

塔塔鋼鐵的波特爾伯特轉變正在加劇緊張局勢。

塔塔鋼鐵的波特爾伯特轉變正在加劇緊張局勢。

攝影師:賈斯汀·塔利斯/法新社通過蓋蒂圖片社

要直接將約翰·奧瑟斯的通訊直接發送到您的收件箱,請在此處註冊。

今日要點:

- 基金經理們真的很看好。

- 他們認為大科技公司已經過度擁擠,而他們仍在湧入。

- 美國消費者似乎正在放緩。

- 與此同時,各國央行陷入僵局,從澳大利亞到倫敦。

- 並且享受六月節日——並向“Say Hey Kid”致敬。

全球政治令人恐懼。在西方世界各地,現有秩序受到挑戰。在俄羅斯和中國,一個許多西方人不喜歡的新秩序正在形成。但在市場上賺錢仍然不是太困難。根據彭博全球指數,經典的60/40資產配置(60%股票和40%債券)剛剛升至歷史最高水平:

60/40 還沒有死

不知何故,經典的資產配置組合達到了新的歷史高點

來源:彭博社

注:2019年12月31日 = 100

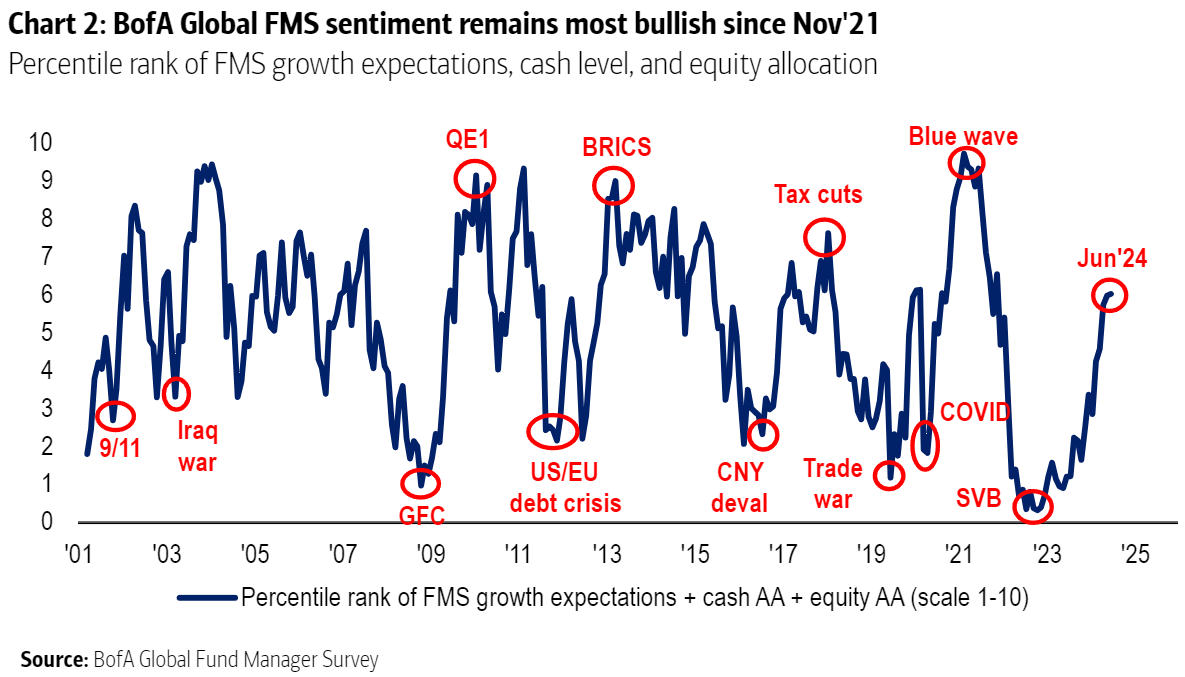

無論時代精神中存在多少悲觀情緒,都不會影響投資世界。作為證據,美國銀行公司最新一期的全球基金經理調查顯示,整體看漲情緒持續上升,表現為減少現金配置比例,加大股票投資:

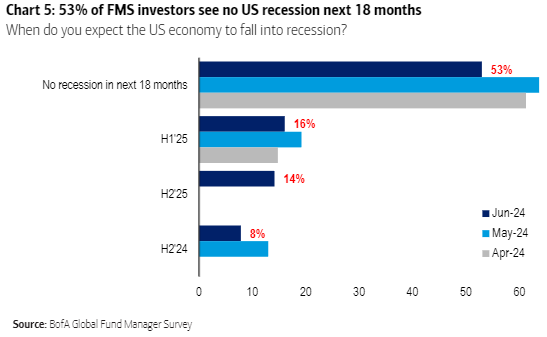

大多數經理——53%——認為未來18個月內不會發生經濟衰退。

大多數經理——53%——認為未來18個月內不會發生經濟衰退。

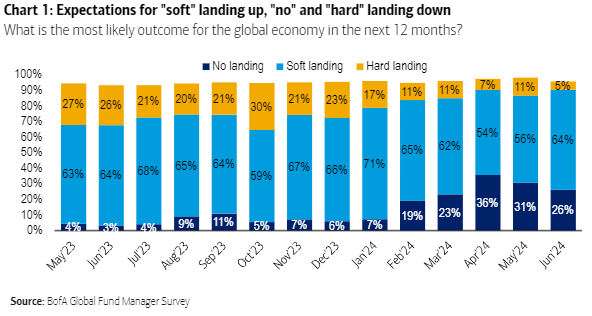

來源:美國銀行公司認為明年會發生一些經濟衰退的比例略有上升,這使得市場的積極情緒有些令人意外,但美國銀行的調查包括了大型資金管理人是否準備好迎接硬着陸、軟着陸,或者“無着陸”情景,即增長持續不減的情況。硬着陸的可能性降至5%,是美國銀行提出這個問題以來最低的水平。對經濟衰退預期的增加是由於人們放棄了“無着陸”情景,轉而支持軟着陸(可能涉及輕微經濟衰退):

來源:美國銀行公司認為明年會發生一些經濟衰退的比例略有上升,這使得市場的積極情緒有些令人意外,但美國銀行的調查包括了大型資金管理人是否準備好迎接硬着陸、軟着陸,或者“無着陸”情景,即增長持續不減的情況。硬着陸的可能性降至5%,是美國銀行提出這個問題以來最低的水平。對經濟衰退預期的增加是由於人們放棄了“無着陸”情景,轉而支持軟着陸(可能涉及輕微經濟衰退):

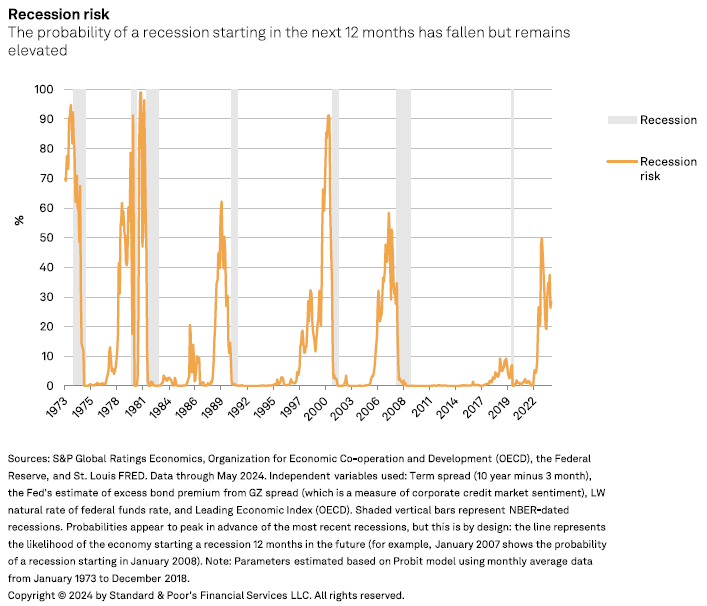

來源:美國銀行股份有限公司這有多可信?債券市場持續不斷地通過令人恐懼的倒掛收益率曲線來預測衰退,即短期債券收益率高於長期債券收益率。這種組合幾乎總是預示着一場衰退,並讓銀行的生活變得更加艱難。紐約聯邦儲備銀行定期發佈一份基於收益率曲線預測未來12個月內衰退可能性的估計。它仍然認為機會超過50%。如果美國成功避免衰退,那將是有記錄以來債券市場最響亮的虛假警報:

來源:美國銀行股份有限公司這有多可信?債券市場持續不斷地通過令人恐懼的倒掛收益率曲線來預測衰退,即短期債券收益率高於長期債券收益率。這種組合幾乎總是預示着一場衰退,並讓銀行的生活變得更加艱難。紐約聯邦儲備銀行定期發佈一份基於收益率曲線預測未來12個月內衰退可能性的估計。它仍然認為機會超過50%。如果美國成功避免衰退,那將是有記錄以來債券市場最響亮的虛假警報:

我們真的能逃脱嗎?

如果避免了衰退,將證明收益率曲線前所未有地錯誤

來源:彭博社

其他指標也表明,與大型投資者目前感知的相比,衰退風險要高得多。標準普爾計算的一項衡量衰退概率的指標,將收益率曲線與領先經濟指標和信貸市場狀況結合在一起,去年達到了50%,目前仍然在30%以上:

來源:標準普爾最新數據與軟着陸一致,但也符合緩慢滑入衰退的趨勢。例如,五月份零售銷售增長低於預期。最新的密歇根大學消費者調查還顯示,認為現在是購買大型耐用品的好時機的人數已降至自1978年以來的最低水平之一:

來源:標準普爾最新數據與軟着陸一致,但也符合緩慢滑入衰退的趨勢。例如,五月份零售銷售增長低於預期。最新的密歇根大學消費者調查還顯示,認為現在是購買大型耐用品的好時機的人數已降至自1978年以來的最低水平之一:

消費者認為現在不是購買的時機

密歇根調查顯示消費者不願進行大額購買

來源:彭博社

這表明緊縮的貨幣政策開始產生滯後效應。SMBC日興證券的喬·拉沃尼亞這樣表達:

毫無疑問,高額借貸利率、嚴格的信貸條件和較少的工作機會是壓低購買態度的因素。如果消費者情緒依然如此糟糕,零售銷售很難出現有意義的反彈。

這很重要,因為消費一直是後疫情經濟的關鍵推動力。隨着時間的推移,消費一直呈現穩定增長的趨勢,但在2008年金融危機和隨後的大衰退期間,它被震驚地推到了一個較低的軌跡上。新冠疫情和隨後的重新開放將消費推回到了以前的趨勢上。如果這種趨勢開始消退,這將損害積極的敍事:

趨勢是你的朋友

危機將消費震驚到一個較低的趨勢。新冠將其震驚回來

來源:彭博社

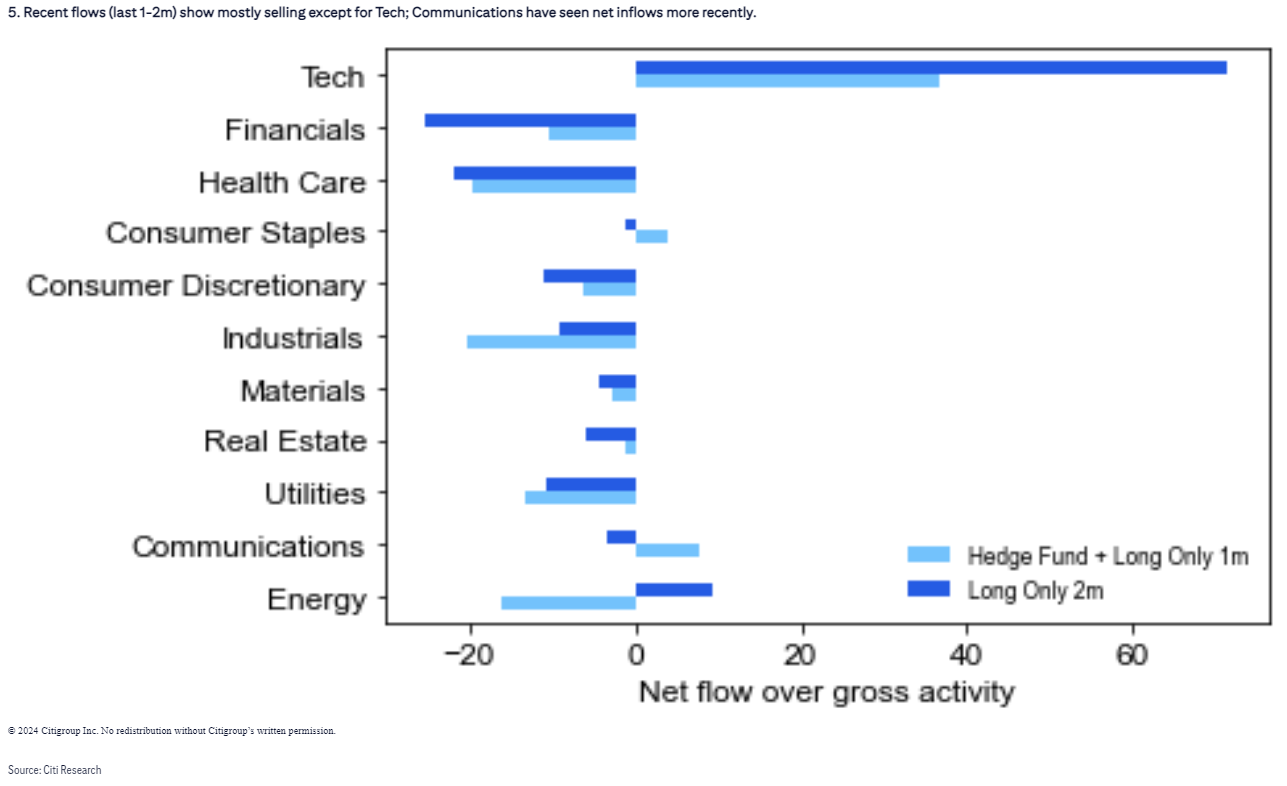

那麼為什麼會有信心呢?研究過去一個月經理們如何調動資金,顯然他們對除了科技股以外的任何事情都不那麼自信。然而,他們對這類股票的熱情卻無限。花旗銀行的數據涵蓋了長期持有型共同基金和對沖基金,顯示他們總體上將資金投入科技股,同時撤出幾乎所有其他資產:

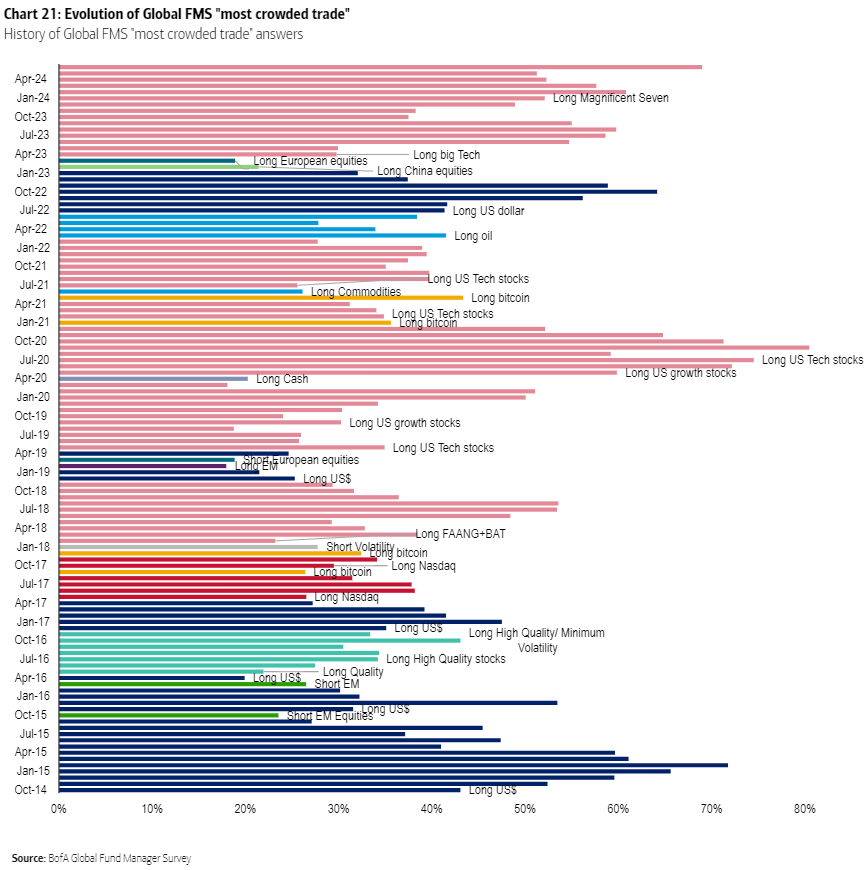

來源:花旗正如花旗所指出的,對科技的強調與對軟着陸或經濟放緩的信念一致。如果投資者真正相信經濟擴張,那麼這種做法就沒有意義,因為這將為其他行業趕上提供條件。此外,儘管美國銀行的調查發現“長期七巨頭”是全球最擁擠的交易,但資金仍在湧入。已經持續了一年多了——然而,正如花旗的數據顯示的那樣,這並沒有阻止更多的基金經理湧入:

來源:花旗正如花旗所指出的,對科技的強調與對軟着陸或經濟放緩的信念一致。如果投資者真正相信經濟擴張,那麼這種做法就沒有意義,因為這將為其他行業趕上提供條件。此外,儘管美國銀行的調查發現“長期七巨頭”是全球最擁擠的交易,但資金仍在湧入。已經持續了一年多了——然而,正如花旗的數據顯示的那樣,這並沒有阻止更多的基金經理湧入:

來源:美國銀行股份有限公司在各種名稱下,美國銀行的受訪者認為美國科技巨頭在過去六年中大部分時間是最擁擠的交易。但這種情況仍未爆發。讓我們希望它能夠繼續保持這種狀態。

來源:美國銀行股份有限公司在各種名稱下,美國銀行的受訪者認為美國科技巨頭在過去六年中大部分時間是最擁擠的交易。但這種情況仍未爆發。讓我們希望它能夠繼續保持這種狀態。

不減不問題

英國央行對降息的樂觀情緒又遇到了阻礙。對通脹走向正確方向的信心被證明是一個虛假警報,因此預計老夫人在週四會議上將保持政策利率不變。與歐洲央行不同,安德魯·貝利似乎不會在這一降息週期中超越美聯儲。如果美聯儲最新的指引可信,那麼大西洋彼岸的利率將保持較高水平,對英國央行的一線希望是保持利率有助於減輕英鎊的壓力。

彭博觀點英國的淨零領先地位可能慢慢消失保守黨忘記了執政的藝術內塔尼亞胡對加沙的決策時間快要到了中國瞄準歐洲的軟(豬)腹除了4月份因國民生活工資上漲而導致的通脹上升,英國大選活動給會議增加了一個不受歡迎的政治維度。降息可能被視為幫助現任政府的策略。在隨後的會議中,需要更多的信心來確認服務業通脹和工資增長正在向下趨勢,美國銀行的分析師提出:

我們認為指引可能不會改變,繼續關注即將公佈的數據點,以評估通脹持續性帶來的風險是否在減少。英國央行的數據依賴性方法側重於勞動力市場條件的基本緊張程度、工資增長和服務價格通脹的衡量。我們還預計英國央行將保持其“貨幣政策需要保持足夠長時間的緊縮”指引。

從彭博世界利率概率功能的下圖可以看出,與其他地方一樣,投資者越來越放棄了認為到年底利率會大幅下降的觀念。從隔夜指數掉期市場可以推斷出的隱含軌跡與今年年初的情況截然不同:

現實檢驗

隨着頑固通脹束縛英格蘭銀行,降息樂觀情緒消退

來源:彭博世界利率概率

考慮到在美國之前削減對英鎊的上行風險,將通脹壓力視為暫緩政策寬鬆的好消息是有道理的。瑞典和瑞士的證據表明,放鬆政策對它們的貨幣幾乎沒有影響。而歐洲央行決定降息的情況則不同,這與歐元貶值同時發生。

歐元最近的表現為英鎊提供了許多警示故事,英鎊正處於兩場突發選舉的交叉火線之中,一場在國內,另一場在法國海峽對岸。在這種政治風險加劇的情況下,降息對英鎊並不有利。但今年的表現顯示,在下面的圖表中,英鎊相對穩定。與美國或歐元區相比,政治形勢可能更不確定,因為反對黨工黨的勝利看起來已經有一段時間了。無論對錯,這被視為一個市場友好的結果:

英鎊的強勢

英鎊對其他貨幣的表現各異

來源:彭博社

注:02/01/2024 = 100

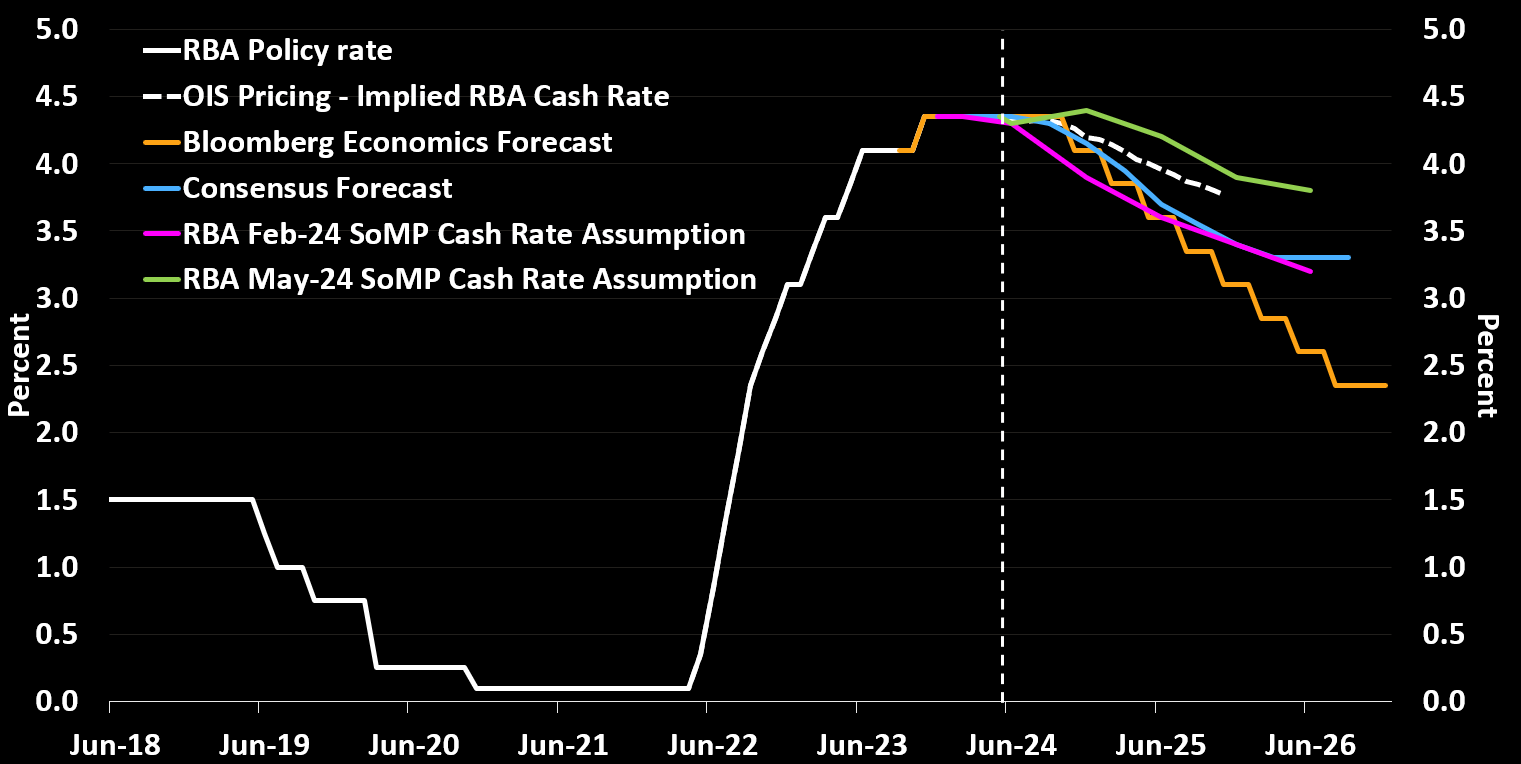

中央銀行越來越認為通脹並不給他們降息的空間。本週,澳大利亞儲備銀行繼續保持利率不變。正如彭博經濟學的這張圖表所顯示的那樣,人們相信降息仍將發生,只是速度稍慢一些:

來源:澳大利亞儲備銀行,彭博經濟學與其他中央銀行不同,日本銀行希望收緊政策。但它也面臨困難。日本銀行上週沒有對其日本政府債券購買計劃做出任何更改。縮減將減少對日本收益率的下行壓力。然而,關於日本政府債券減少的詳細計劃現在將在7月的政策會議上宣佈。在日本,貨幣為提高利率提供了有力的論據,因為日元需要更多支持。

來源:澳大利亞儲備銀行,彭博經濟學與其他中央銀行不同,日本銀行希望收緊政策。但它也面臨困難。日本銀行上週沒有對其日本政府債券購買計劃做出任何更改。縮減將減少對日本收益率的下行壓力。然而,關於日本政府債券減少的詳細計劃現在將在7月的政策會議上宣佈。在日本,貨幣為提高利率提供了有力的論據,因為日元需要更多支持。

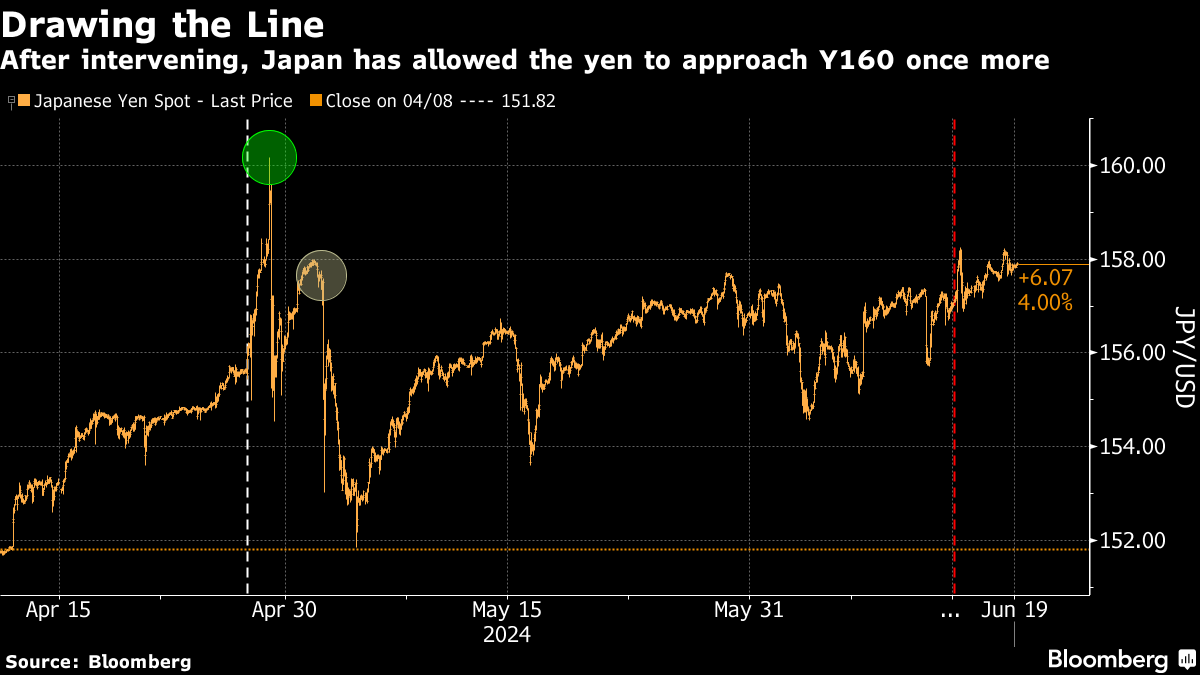

最近決定結束負利率導致日元暴漲,短暫地超過了之前難以想象的每美元160日元的水平。兩次干預將其拉回到152,但自那時起下跌趨勢重新開始,上週日本央行會議未能阻止這一趨勢。在這個終端聊天中,垂直虛線顯示了最近兩次日本央行會議,圓圈標記了干預的時機:

日本官員明顯考慮加息 — 但這將取決於其他幾個因素。美銀美林的分析師,包括出井德花,認為增長將是關鍵:

日本官員明顯考慮加息 — 但這將取決於其他幾個因素。美銀美林的分析師,包括出井德花,認為增長將是關鍵:

為了讓日本央行在7月加息,前瞻性數據,如6月的BOJ短觀調查(將於7月1日公佈),需要足夠強勁,以便日本央行對國內需求恢復和下半年物價上漲勢頭有信心。如果數據不強勁,日本央行可能選擇推遲加息至秋季,屆時對這些方面有更多的可見度,特別是如果美元兑日元回落。

彭博經濟學家Ana Galvao認為波動的長期債券收益率表明投資者不知道如何確定利率路徑、增長和穩定通脹之間的平衡。她認為,對CPI發佈的關注已經變得更加重要,因為投資者在權衡維持非加速通脹所需的自然利率是否可能上升。這意味着即使是輕微的數據意外也可能對長期收益率產生重大影響。但儘管投資者似乎足夠樂觀以降低收益率,但央行家並不分享他們的信心。

— 理查德·艾比

生存技巧

美國即將放假慶祝六月節日 —— 1865年內戰結束後奴隸解放的消息終於傳到德克薩斯州的第二天。市場將關閉,Points of Return將在休息一天後回來。遺憾的是,威利·梅斯,棒球融合後的黑人先驅之一,有史以來最優秀的球員之一,在六月節日前夕以93歲去世。他是一位在場上具有驚人運動能力的出色擊球手。他原本應該觀看一場特別比賽,他的舊金山巨人隊將與聖路易斯紅雀隊在週四在亞拉巴馬州的裏克伍德體育場舉行的比賽,以紀念他開始職業生涯的黑人聯盟。威利,安息吧,“Say Hey.”

更多觀點來自彭博社:

- 安德烈亞斯·克盧斯: 無論誰贏得選舉,美國的例外主義都已經消亡

- 哈維爾·布拉斯: 沙特的消費 — 而不是生產 — 是峯值石油的關鍵

- 馬庫斯·阿什沃斯: 法國政治動盪並不意味着歐元危機的迴歸

想要更多彭博觀點嗎? OPIN <GO>。或者您可以訂閲我們的每日新聞簡報**。**

作為一個在前往愛爾蘭的夏季旅行中穿越威爾士的男孩,我可以通過硫磺的惡臭感覺到我經過了泰爾伯特港。那裏的巨大鋼鐵廠曾經是英國工業鼎盛時期的象徵,近年來卻是其衰落的象徵 — 現在,可能是其復興的象徵。經過多年虧損,該工廠的高爐將於今年秋季關閉。三年後,一座新的電弧爐將在那裏啓動;工作崗位減少,但也減少了污染,包括二氧化碳。

原工業革命的發源地能否在我們21世紀的綠色版本中提供任何領導力,這是一個日益棘手的問題。這不僅僅是因為世界在脱碳方面進展緩慢,還因為這種領導力已經與大國之間的競爭聯繫在一起。更緊迫的是,一場可能具有重大能源和氣候政策後果的英國大選即將在7月4日舉行。