曾被視為“瘟疫”般避之不及的緊急醫療持續時間再次流行 - 彭博社

Carolina Wilson, Vinicius Andrade

在科特迪瓦的聖佩德羅,一家設施的工人。

在科特迪瓦的聖佩德羅,一家設施的工人。

攝影師:保羅·尼森/彭博社 一名行人進入華爾街附近的紐約證券交易所附近的建築。

一名行人進入華爾街附近的紐約證券交易所附近的建築。

攝影師:亞歷克斯·肯特/彭博社新興市場債券投資者再次轉向長期債券,這是去年年底的一項熱門賭注,但在2024年的頭幾個月讓許多投資者蒙受損失。

美國通脹連續兩個月低於預期,重新激發了對美聯儲降息的預期,觸發了長期主權債券的反彈,此前希望降息的期望已經煙消雲散。

自5月初以來,以美元計價的新興市場主權債券中的到期日為10年或更長的債券表現最佳 — 根據彭博社編制的數據,漲幅為5.3%。這是2024年早些時候的一個巨大逆轉,當時這一類別的表現嚴重落後,從年初至4月下降了6.9%。

“投資者一直像避瘟疫一樣避開長期債券,”倫敦瑞士百達資產管理公司高級投資組合經理吉多·查莫羅説。“我們認為,包括長期債券在內的新興市場主權債券有望在美國降息週期開始時表現良好。”

新興市場中的期限再次崛起

長期新興市場債券轉為表現優異

來源:彭博社

在年初押注美聯儲將進行近七次利率降息的情況下,交易員們在一系列通脹報告持續不變和強勁增長的證據出現後削減了這些賭注。然後,在5月份出人意料的消費者價格數據發佈後,投資者重新預測今年將有兩次降息,最早從9月開始。

這一消息為投資者提供了發展中世界債券的持續交易機會,據雷曼兄弟資產管理公司新興市場債券經理阿里夫·喬希表示。

“如果最新數據代表未來一年,美國的增長率約為2%,通脹明顯低於預期,這對於持續交易來説是一個絕佳的背景,”喬希説。“教科書上説,持續交易是一種獲利的交易。”

## 新興市場正在發生什麼

## 新興市場正在發生什麼

持續交易再度崛起

5:47

價值投資

長期債券表現的逆轉凸顯了今年美聯儲政策路徑預期的波動性。在這種不確定性的背景下,選擇性仍然至關重要。

對於喬希來説,這意味着堅持投資級和強勁的雙B級債券,這是新興市場長期債券領域的選擇。

皮克特的查莫羅也開始向“安全的新興市場名字”中添加長期債券,這些債券具有健康的利差,並且在某些領域可能首先受益。他最喜歡的是危地馬拉和塞爾維亞,它們位於投資級類別的下方,10年期曲線的利差約為200個基點以上美國國債。

查莫羅也喜歡投資級別國家,相對於同行來説仍然看起來便宜,比如秘魯和沙特阿拉伯。其中一些國家通過大規模的新債券發行來滿足投資者的需求,就像沙特阿拉伯和塞爾維亞今年已經發行了大量債券。

對於範艾瑞克(Eric Fine),範艾克聯合公司的投資組合經理,估值反映了美聯儲對熊市利率的展望,這推動了他在最近幾周決定轉向久期,此前他在過去12個月一直處於低久期的位置。

“從年初開始已經定價了四次降息,”他説。“認為鐘擺可能會擺回去並不是不合理的。這對新興市場和久期來説是一個相當不錯的情景。”

範看到了一些高收益主權國家的機會,比如安哥拉、科特迪瓦和其他向歐洲供應大宗商品的非洲國家。在本地,他青睞低通脹和健全政策的亞洲市場,比如韓國和馬來西亞。

範看到了一些高收益主權國家的機會,比如安哥拉、科特迪瓦和其他向歐洲供應大宗商品的非洲國家。在本地,他青睞低通脹和健全政策的亞洲市場,比如韓國和馬來西亞。

政治風險

並非所有投資者都準備立即擁抱新興市場久期交易,因為美聯儲降息行動已經出現了許多虛假的曙光,還需要考慮對當地央行的依賴。

“我們目前的觀點是要保持謹慎,”RBC BlueBay資產管理的高級新興市場主權策略師格雷厄姆·斯托克(Graham Stock)説。“我們仍然看到美國經濟中一些殘存的強勢,這可能會延遲美聯儲的決定時刻。”

一些基金經理在經濟和政治不確定性持續存在以及今年的波動之後,仍然對過度延伸曲線持謹慎態度。美國和一些關鍵新興市場即將舉行的選舉,尤其是圍繞財政政策軌跡的風險層面,增加了額外的風險,這是倫敦M&G投資公司新興市場債務主管Claudia Calich的觀點。

但Pictet的Chamorro仍然堅定樂觀,表示這些收益將持續下去,並預測久期交易可能會吸引一波新的債券銷售。

“也許我們最終會看到100年期新興市場債券的迴歸,”Chamorro説。“現在聽起來像是科幻小説。但請等一等。”

值得關注的事項

- 基金經理將關注巴西央行最新會議紀要,在政策制定者一致投票暫停寬鬆週期後

- 墨西哥央行將成為焦點,關注其隔夜利率決定;交易員渴望獲得關於墨西哥央行在短期內是否會在貨幣波動中變得更加謹慎的線索

- 捷克央行董事會將討論是否再次將基準利率下調50個基點或將速度降至25個基點

- 印度預計將公佈5月份的財政數據

- 包括阿根廷、巴西、智利、匈牙利、墨西哥、台灣在內的地方將公佈失業率數據

- 波蘭、新加坡也將公佈消費者價格數據

- 肯尼亞、阿根廷、捷克共和國預計將公佈其國內生產總值數據

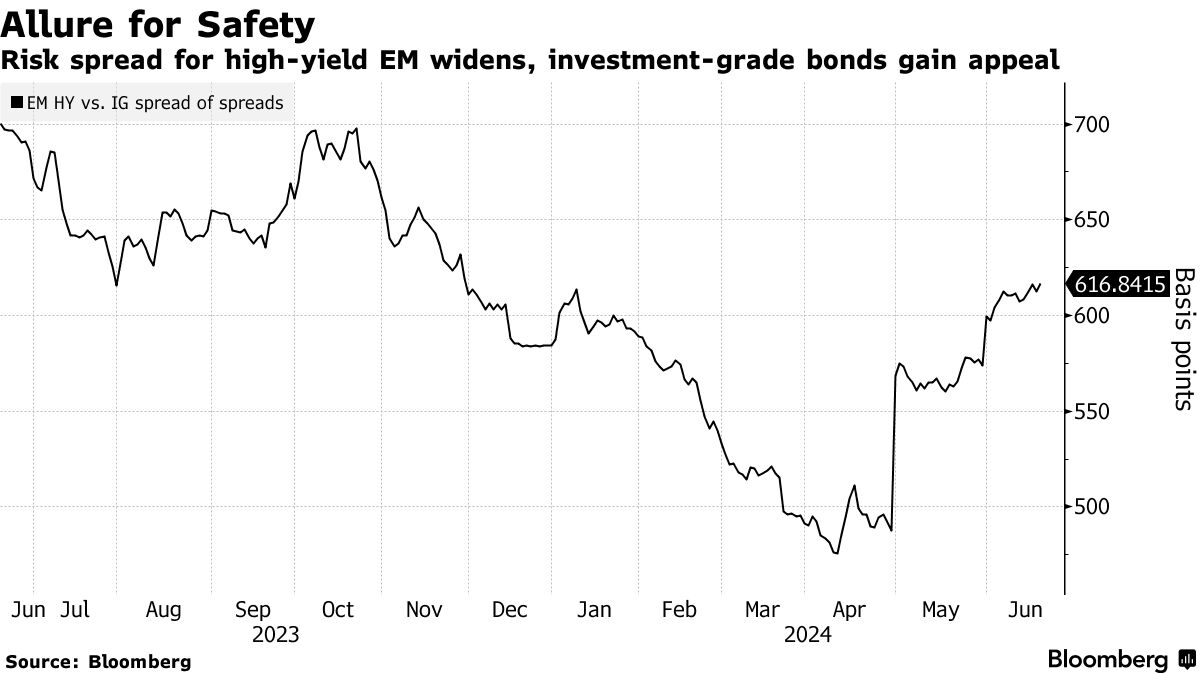

全球公司債券按一項指標來看,正經歷自去年底以來最糟糕的一個月,重新引發了關於信用相對於其他固定收益類別價值的辯論。

6月份迄今為止,利差已經擴大了約10個基點,從大約三年來的最低水平,一項彭博指數顯示。與此同時,這些債券以及美國高評級證券的收益溢價正在從五月份的水平上升,而這種水平只有不到1%的時間出現在2008年全球金融危機以來的時期,數據顯示。