市場認為長期利率遠高於美聯儲 - 彭博社

Liz Capo McCormick, Ye Xie

美國國債似乎正在全面復甦,投資者購買債券所需的利率下降,但美國固定收益市場的一個重要指標表明美聯儲降息空間有限。

美國國債似乎正在全面復甦,投資者購買債券所需的利率下降,但美國固定收益市場的一個重要指標表明美聯儲降息空間有限。

一方面,美國國債正在接近彌補今年的損失,因為最終出現了美國通脹和勞動力市場真正降温的跡象。市場現在打賭這可能足以讓美聯儲從9月開始降息。隨着票據升值,兩年期收益率自4月底以來已下降了30個基點。

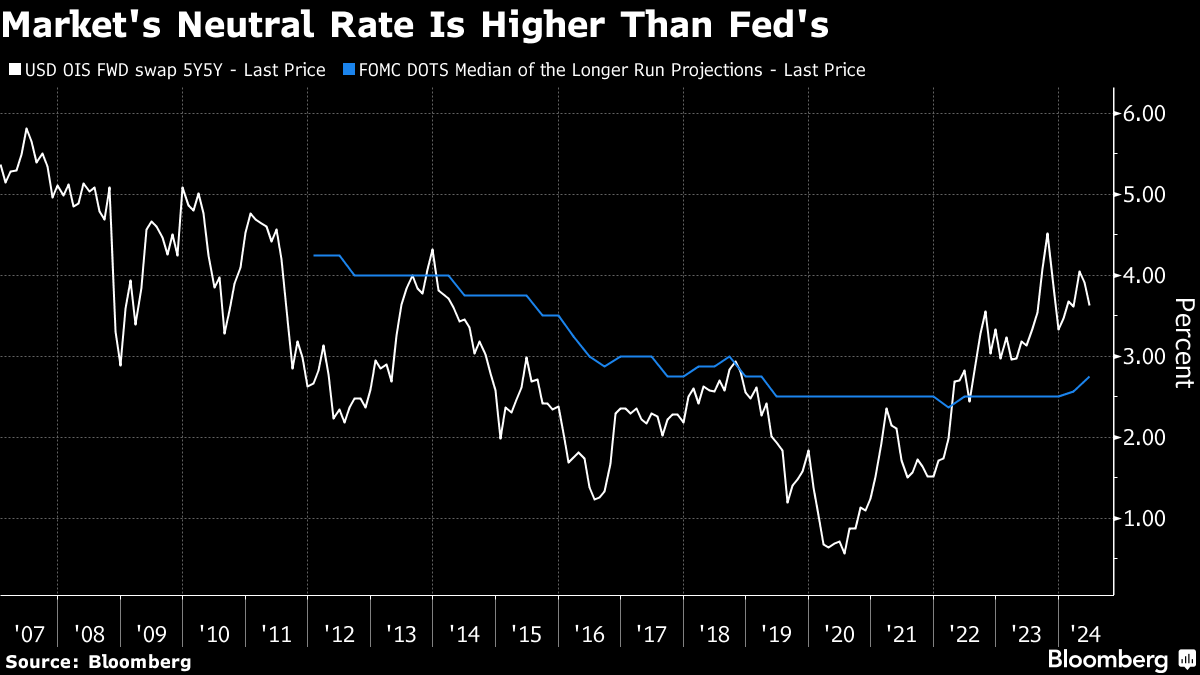

但另一方面,市場似乎估計所謂的中性利率 - 一個既不刺激也不拖累增長的理論水平 - 比美國央行官員最新季度預測報告中的水平高得多。

“這一點的重要性在於,當經濟不可避免地放緩時,降息將會減少,未來十年的利率可能會比過去十年更高,”SMBC日航證券美國高級經濟學家特洛伊·盧德特卡表示。

未來五年的五年期利率互換隱含長期利率,即OIS forward swap 5Y5Y,停滯在3.6%。儘管低於去年的4.5%高點,但仍比過去十年的平均水平高出一個百分點以上,並高於美聯儲自身的估計值2.75%。

這表明市場為美國國債的利率下降空間定下了更高的底線,也就是説,為債券升值潛力設定了一個限制。

目前,投資者之間的氣氛越來越樂觀。彭博社關於美國國債回報率的一個指標,今年曾經錄得3.4%的虧損,現在在上週五收盤時僅僅下跌了0.3%。隨着買家願意為債券支付更高的價格,要求更低的收益率,對於賣家或持有債券的人來説,回報率增加了,或者至少減少了損失。

但是,如果市場在長期內正確地定價了更高的中性利率,那麼目前美聯儲的基準利率,超過5%,可能並不像人們想象的那麼嚴格。事實上,彭博社的一個指標表明,金融條件相對靈活。

“我們只看到了經濟增長的相當緩慢,這表明中性利率明顯更高,” Unlimited Funds 的首席執行官兼投資總監 Bob Elliott 説道。考慮到當前的經濟狀況和長期債券的有限風險溢價,投資短期固定收益比投資美國國債更值得,他補充道。

正如投資者之間的樂觀情緒正在增長,認為美國國債的漲勢即將開始,債券市場的一個關鍵指標正在向任何考慮大舉進入的人發出令人擔憂的信號。

首先,好消息。2024年的中點即將到來,國債正在消除今年的損失,因為終於出現跡象表明通脹和勞動力市場都在真正降温。交易員現在打賭,這可能足以讓美聯儲從9月開始降息。週一,基準10年期收益率穩定在約4.26%。