外國投資者購買韓國股票有望在今年超過購買債券-彭博社

Masaki Kondo

日本的超長期債券發行似乎將會下降,但這是一個情況,即使較少仍然意味着市場可能無法承受。

政府似乎正在努力平息市場上不斷攀升的收益率,考慮減少較長期限債務的發行量,增加較短期限債務的供應。問題在於,最長期限債券存在較大資本損失風險,這意味着這些證券的供應將對市場產生更大的風險調整影響。

根據財務省的發行計劃及其與市場參與者的溝通,預計超長期債務的供應在截至4月1日開始的財政年度將近30萬億日元(1860億美元)。但對於試圖在其投資組合中跟蹤風險資產的債券投資者來説,這一數字可能低估了持有日本政府十年以上期限債券可能面臨的潛在損失,這些債券往往對市場的利率前景更為敏感。

日本決策者面臨的嚴峻挑戰凸顯了退出幾十年的激進刺激政策並使日本銀行政策“正常化”的困難。日本央行希望減持其持有的政府債券,這些債券已膨脹至所有未償債務的一半以上,但它需要權衡兩個有些相互衝突的目標:試圖防止借款成本激增並傷害經濟,同時防止日元進一步貶值,因為有人猜測它只會非常緩慢地提高利率。

日本超長期債券供應量超過短期期限

日本債券的風險調整年度供應量(以日元計)

來源:彭博社

注:供應量指的是財政部債券拍賣的調整債務,BOJ是央行的債券購買,市場是兩者之間的差異。

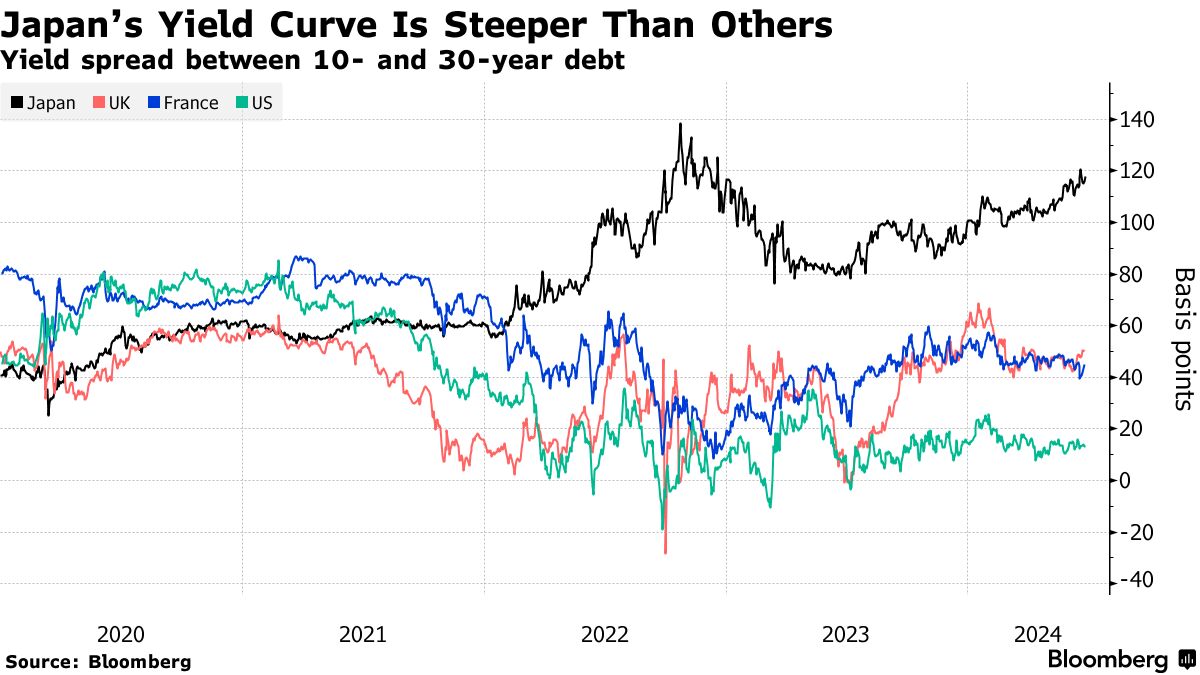

市場對日本超長期債務的關注程度可以從30年期和基準10年期收益率之間的差距中看出。上週,這一利差擴大到約122個基點,是自2022年底以來最寬的,比法國相應利差的兩倍多,法國的利差是因為對增加財政支出的擔憂引發了債券拋售。

彭博分析顯示,持有超長期債務的風險現在更像是供應量更大。即使考慮了日本銀行的債務購買,根據該分析,投資者在本財年每上升一個基點的長期債券收益率就可能面臨45.3億日元的潛在損失,而對於使用該分析的10年期票據則為21.5億日元。就在日本銀行預計將在本月底宣佈削減債券購買計劃之際,這種情況發生了。

“超長期債券供應過剩,”東京三井信託銀行市場策略師瀬良繪子表示。“日本銀行的購買一直在為它們的收益率提供一些支撐,但這個支撐即將鬆動。”

日本超長期債券市場並非所有指標都指向陰霾。例如,上週的20年期債券拍賣的成交價高於交易員預期,表明投資者需求穩固。

日本超長期債券市場並非所有指標都指向陰霾。例如,上週的20年期債券拍賣的成交價高於交易員預期,表明投資者需求穩固。

然而,日本央行將減少債券購買規模以及由日元疲軟部分推動的通脹升高,意味着超長期債券的任何反彈可能是短暫的不確定性。

東京瑞穗證券首席交易策略師大森祥基表示:“拍賣可能表現不錯,但從長遠來看,超長期債券收益率偏高。20年期等領域除非發行量大幅減少,否則將表現不佳。”

韓國股市自兩十年來首次受到全球投資者的青睞,超過本地債券,主要是由於對該國芯片行業的興趣增加。

由人工智能需求推動的存儲芯片市場復甦,以及對更好股東回報的期望,已經吸引了今年迄今為止高達171億美元的資金流入韓國股市。本地債券的購買金額為166億美元。