《彭博社》報道:如果日本央行的債券政策令人失望,先鋒集團預計日元將下跌至170

Naomi Tajitsu, Alice Gledhill

投資者等待日本央行政策轉變,更緊迫的問題是隨着日元持續下跌,干預的可能性。

投資者等待日本央行政策轉變,更緊迫的問題是隨着日元持續下跌,干預的可能性。

攝影師:Noriko Hayashi/Bloomberg先鋒集團認為,如果本月潛在的日本央行政策變化未能提振該國債券收益率,日元有可能跌向每美元170日元。

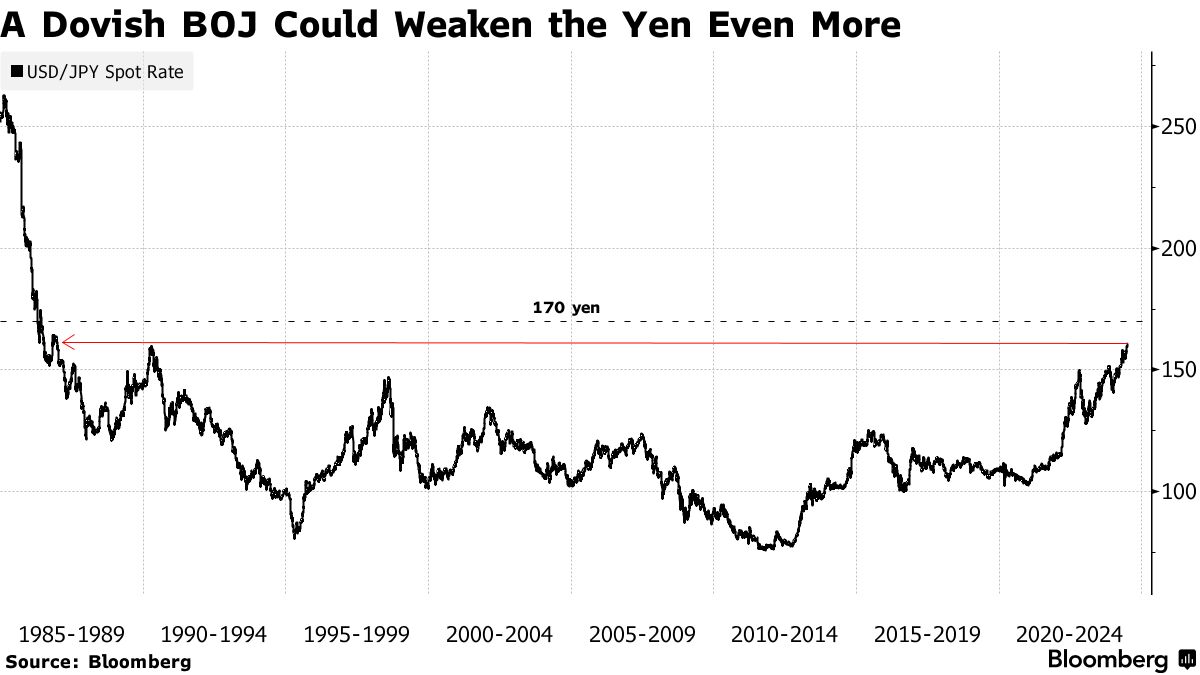

在最近幾天跌破161之後,這將是該貨幣的下一個重要里程碑,這一水平自1986年以來就沒有見過。今年下跌12%的壓力使日本不得不干預以支撐它,並要求日本央行削減幫助保持貨幣寬鬆的大規模政府債券購買。

取消對債券市場的支持將推高日本收益率,使其更具吸引力,並有助於吸引資金流入日元。儘管日本央行承諾將在7月31日的會議上公佈削減每月6萬億日元(370億美元)購買的計劃的細節,但Vanguard國際利率主管Ales Koutny表示,如果只是略微減少,市場將感到失望,Vanguard管理着1.7萬億美元的主動管理基金

“如果在7月的會議上,他們只將每月的日本國債購買額降至5.5萬億日元,甚至5萬億日元,市場可能會再次推動美元兑日元匯率走向170,” Koutny在世界第二大資產管理公司倫敦辦公室接受採訪時表示。他正加入越來越多預計日元將跌至該水平的投資者之列。

閲讀更多: 忘記160,交易員看到日元這次跌至170

對減少債券購買和加息的預期已經在今年提振了日本的收益率,使10年期收益率上升了約40個基點至1%以上。但是,進一步政策舉措可能會逐步推動收益率,使其遠低於其他市場,削弱了日元。

對減少債券購買和加息的預期已經在今年提振了日本的收益率,使10年期收益率上升了約40個基點至1%以上。但是,進一步政策舉措可能會逐步推動收益率,使其遠低於其他市場,削弱了日元。

這使得日本央行下次會議的賭注提高,Koutny表示,中央銀行應該通過減少債券購買和再次加息來採取積極行動。但只有三分之一的經濟學家接受了Bloomberg的調查。

“如果他們在這兩個方面中任何一個讓人失望,美元兑日元只會朝一個方向走,”他説。

閲讀更多: BOJ在縮減債券購買方面面臨限制,前高管表示

與歐洲或美國相比,政策轉向逐步減少日本債券購買可能會產生更大的漣漪效應,這在歐洲或美國基本上沒有引起注意,Koutny表示。

這是因為日本央行擁有約584萬億日元的日本未償還公共債務的一半,因此其撤退可能會導致收益率上升,因為價格敏感的買家會介入。Koutny表示,10年期收益率目前約為1.06%,可能會達到至少1.50%。

“我認為我們可能會對其影響力感到驚訝,但更重要的是,這實際上可能會支撐日元最終,”他説。“我們認為,最終日本國債將是一筆很好的買賣。”

投資者在等待日本央行政策轉變的同時,更緊迫的問題是隨着日元持續下跌,干預的可能性。

Koutny認為,如果日本在4月底再次進行大規模購買日元的行動,這將對貨幣的下跌幾乎沒有任何影響,因為如果這不得到緊縮措施的支持,成功的門檻就會變得更高。在這種情況下,他將繼續在干預後購買美元-日元。

“如果我們看到的干預沒有伴隨着重大的利率上調或承諾進行利率上調和量化緊縮,那對我們來説只是一個買入機會,”他説。

在上週拜登和特朗普之間的總統辯論之後,交易員權衡了11月美國大選的潛在經濟影響,全球最大的債券市場受到了打擊。

儘管許多交易員表示現在可能為時過早開始定位或過多解讀選舉頭條新聞,但華爾街仍在密切關注有關總統競選的新聞。就像上週五發生的情況一樣,國債下跌 — 長期到期的債券表現大多不如短期的。股市在科技巨頭的漲勢中略微上漲。美元上漲。